四、新一轮牛市的空间:国际与历史视野

(一)从美国牛市看新一轮A股牛市

无论是股票发行市场还是流通市场,无论是股票发行及交易品种的数量、股票市场容量还是市场发育程度,美国股市在世界上均首屈一指。美国是世界的金融中心,美国股市是世界股市的黄金标杆。

1. 美国牛市特征

“牛长熊短”是美国股市运行的主要特征。特别是进入现代投资时代以来,随着机构投资者的壮大、政府对投资者的保护更加完善,金融创新工具不断涌现,大规模的收购兼并活跃,高科技股票脱颖而出,美国股票市场空前繁荣,美国的金融资本影响力遍布世界。虽然在此期间,安然、世通等大公司财务丑闻和2007年的次贷危机都引发投资者对美国股市的信任危机,进而导致市场的剧烈震荡,但是,美国都能够迅速作出反应,调整和完善其证券市场监管监管制度与框架,推动美国股市的持续繁荣。

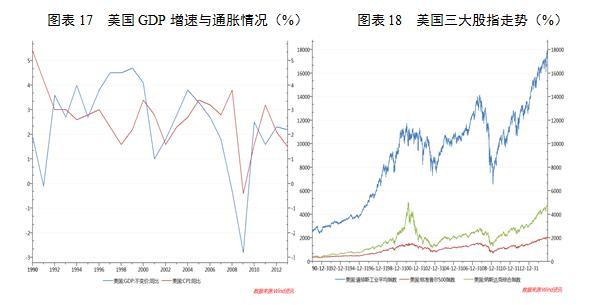

持续的经济增长,较低的通货膨胀率,为1990年以后华尔街历史上最长繁荣期创造了条件。在此期间,美国股市牛市的时间18年余,而熊市调整的时间不足5年,道琼斯工业指数从2600多点上涨到超过18000点。

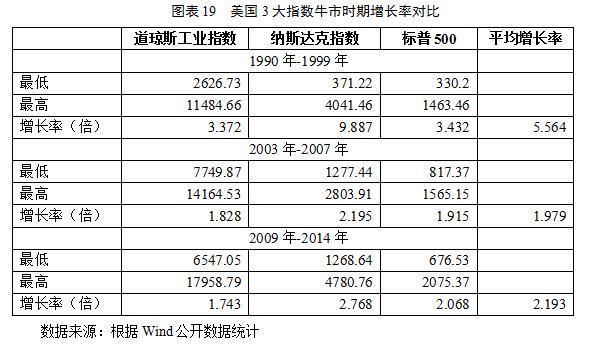

根据比较道琼斯工业指数、S&P500与纳斯达克指数增长率显示,其一,美国牛市持续时间长(最短5年,长则10年);其二,牛市的涨幅大,平均涨幅最小的超过1.98倍,最大涨幅超过5.56倍;其三,1990年以来,由新兴产业组成的纳斯达克指数的增长率远远超过另外两个指数的增长率。由此可见,美国股市不断创出新高的主线是由新兴行业为主导的。

2. 中美领涨行业的特点分析

美国股市中行情轮动的规律受宏观环境和经济策略的影响深刻。3次QE背后的宏观环境不同,美股市场的行业轮动节奏也各有差异。

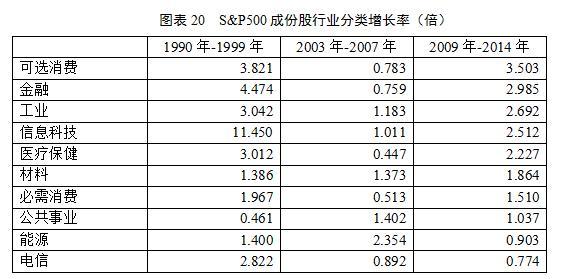

根据Wind数据显示的S&P500行业涨幅分析,1999年的美国牛市以科技股为首,以11.45倍的涨幅领涨美股市场;2007年以能源、公共事业等传统行业为首。2008年的金融危机爆发以后,新一轮的美国牛市领涨行业重新洗牌,以可选消费、金融、工业、信息科技与医疗保健等创新行业为领导行业。

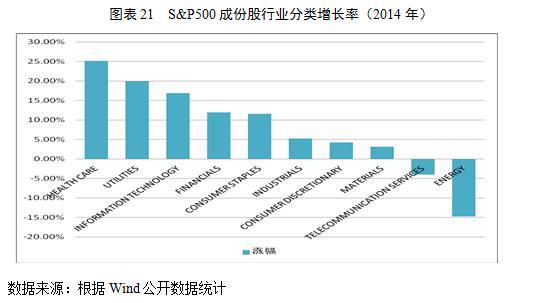

从2014年以来,卫生保健产业以25.17%的增长率居首,其次是公共事业产业与科技产业。如果将各个行业的上涨归因为估值和业绩。我们发现大部分的行业在本轮牛市中出现了业绩改善,业绩扭亏为盈的行业,其市场表现最好。如卫生保健、公共事业和信息科技是3个业绩改善最为突出的行业。而电信服务和能源产业出现了下滑,它们的上涨驱动力主要是估值水平的提升。

从中美股市行业年涨幅对比来看,在本轮行情中,稳定增长类行业包括必需消费和医疗保健行业在两国的涨幅相当。2014年,美股行业只有在医疗保健的表现好于A股,其余行业如公共事业、信息科技与金融产业等其他9个行业的增长率明显低于A股。

(二)从A股牛市历史看新一轮牛市

不同的年代,同样的牛市,A股市场上演了相似又不相同的版本。

1. 1999年5月至2001年6月的牛市

从1998年开始,中国开始正式启用法律法规手段规范管理股票市场。1998年4月起建立了全国集中统一的证券监管体制,国务院确定中国证监会作为国务院直属单位,成为全国证券期货市场的主管部门,同时其职能得到了加强。以1999年7月《证券法》的颁布实施为标志,中国股票市场步入了以“规范与发展”为主题的新的发展阶段,同时,中国股票市场的制度建设也逐步走向成熟。经过几年的法制建设,中国证券法规体系逐步完善。到2001年底,中国证券期货市场初步形成了以《公司法》、《证券法》为核心,以行政法规为补充,以部门规章为主体的系统的证券期货市场法律法规体系。

与此同时,宏观政策环境逐渐由紧转松,1999年在货币政策上进一步加大了扩大内需的力度,扩大基础货币投入,增加金融机构贷款,两次下调利率,开征利息税,并于11月将法定存款准备金由8%下调至6%。2000年央行继续执行“稳健的货币政策”,配合积极的财政政策以拉动内需,启动国民经济。

上述因素的综合作用造就了1999年5月至2001年6月长达两年的牛市行情(即“5·19”行情)。1999年沪深两市在量能配合下展开了一轮气势磅礴的井喷走势。上证指数从1057点起步,掀起一波长达两年的牛市行情,5.19之后的30多个交易日里,上证综指上张了近70%;其后经历了1999年7月1日《证券法》出台,以及10年管理层“国有股配售”政策出台等,其间股指跌到一个相对的底部,到了1999年12月27日,由1341点一路上涨到2001年6月14日的2245点,时间长达1年半之久,指数涨幅达到67%以上。

在“5.19”行情中,网络股成为最耀眼的品种,凡沾有网络概念的股票被投资者疯狂追捧,出现一大批明星个股:综艺股份、上海梅林、东方明珠、中信国安、海虹控股、亿安科技、厦门信达等,造就了亿安科技1400%的涨幅。在“5.19”行情中,市场热点层次鲜明,除科技股网络股外,绩优股和国企大盘股亦轮番领涨。龙头股海虹控股、综艺股份、四川湖山等股价也被炒到了一个非理性的高度。

2. 2005年5月至2007年10月的牛市

2005年5月开始的股权分置改革,是中国股市重塑的一个起点。作为历史遗留的制度性缺陷,股权分置在诸多方面制约了A股市场的规范发展。2005年5月股权分置改革试点工作正式启动,加速了股指的赶底运行。一大批公司成功上市,特别是中国银行、工商银行、中国国航等超级大盘股的顺利发行,表明股权分置改革后的A股市场已经完全恢复了首发融资功能和资源配置功能,使中国资股市场进入蓝筹时代。

2005年6月6日,上证指数终于探底998.23点后企稳横盘。7月21日人民币汇率形成机制改革确立后,人民币开始不断升值。11月中央经济工作会议明确提出:继续加强和改善宏观调控。从中国总量矛盾与结构矛盾并存的现实出发,政府在宏观调控过程中更加注重财政政策与货币政策协调配合,不断加强和改善宏观调控手段。2006年4月央行全面上调各档次贷款利率0.27个百分点。由于此次加息是针对经济运行中投资增长过快、货币信贷投放过多、外贸顺差过大等矛盾而做出的及时调控,有助于经济运行的稳定。由此也拉开了股市随后的主升行情的序幕,伴随着成交量的巨幅放大,股市日益活跃,股市终于走出长达4年的漫漫熊市。

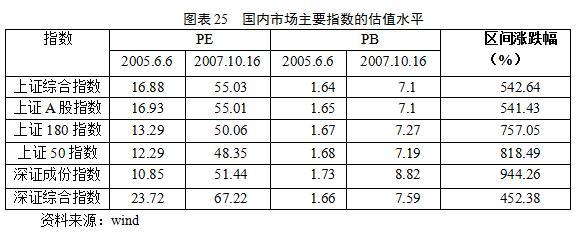

2007年,人民币升值速度加快(2006年升幅为3.35%,2007年升幅达6.9%),股市的行情愈加火爆。与此同时,中国基金业也达到了空前的繁荣与辉煌,呈爆炸式增长,基金开户数超过1亿。截至2007年底,中国沪、深两市共有上市公司1550家,总市值达32.71万亿,相当于GDP的132.6%,位列全球资本市场第三,新兴市场第一。2007年的IPO融资4595.79亿元,位列全球第一。日均交易量1903亿,成为全球最为活跃的市场之一。伴随着投资者开户数不断增长、居民储蓄大搬家、新股申购资金屡创新高,股指不断被推高,呈单边上扬格局。至2007年10月16日上证指数史无前例的上涨至6124.04点的历史最高点,相对于2005年6月998.23点的底部,最大涨幅达513%。

伴随网络股泡沫的破灭,A股重新回归“价值投资”的投资理念上,市场开始挖掘高成长行业。随着国民经济结构性调整的进一步深化,中国经济保持了较快的增长速度,并进入了新一轮的景气周期,第二产业快速增长,这一点尤其表现在钢铁、汽车、石化、能源电力及金融等行业上;而这些行业景气度的提升,相关的大盘蓝筹上市公司的价值也自然得到了提升。这一轮牛市中涨幅最大的则是蓝筹股,如中国船舶最大涨幅12400%、贵州茅台涨幅2900%。

(三)A股新一轮牛市的空间

从本轮牛市的时间来看,牛市时间跨度可持续数年(预计3-4年)。一方面,从A股牛市的历史来看,之前两轮牛市的持续时间均在两年半以上,考虑到此轮牛市不同于之前单纯资金推动型的牛市,此轮牛市是资金推动型与盈利推动型叠加的牛市,第一阶段是资金推动,第一轮上涨的时间大概两年半左右。第二阶段则为盈利推动型,时间有望超过两年。另一方面,在全面深化改革与宏观经济转型升级推动下,中国经济进入新的稳定趋势,预计还需3-4年,而宏观经济形成新的稳定周期后,实体经济投资机会增多,股市经过前期的上涨风险收益降低,股市便进入熊市周期。

从本轮牛市的涨幅来看,涨幅预计可达到180%~400%,上证指数可达空间在5600~10000点之间。一方面,从美国近三轮牛市的涨幅来看,美国牛市平均涨幅最小的超过190%,最大超过550%。另一方面,从A股近两轮牛市的涨幅来看,A股牛市平均涨幅也在177%~560%之间。再一方面,根据A股牛市的历史来看,由于资金的过度炒作,牛市顶部A股市盈率基本上都在50倍以上,市净率也都在5.4倍以上。考虑到随着A股市场投资者结构的优化、沪深港股市的互通互联的深化,A股市场将逐步成熟,牛市顶部的估值也将有所收缩。新一轮牛市中A股市盈率区间为25倍~40倍之间,市净率3.0倍~4.8倍左右,指数区间5000~10000点之间。

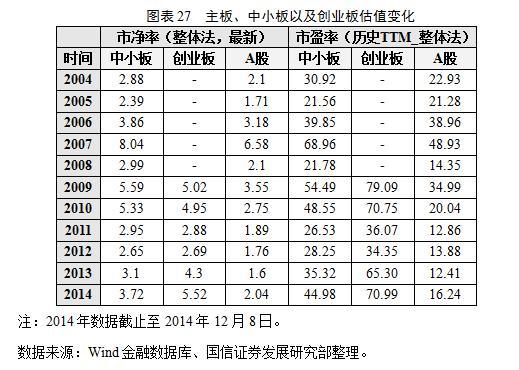

新一轮牛市分成两个阶段,第一阶段主要是投资者信心恢复推动的市场行情,主要特征是估值重估,确立牛市格局。在此阶段,投资者对于市场的信心不断强化,国内投资者大类资产配置方向正在发生变化,资金将不断从存款、房地产、信托市场撤离,进入股票市场。同时,国外投资者也充分认识中国未来巨大的市场潜力和未来增量空间,随着以沪港通为重要节点的资本市场国际化进程的推进,海外资金必将加大对中国市场的投资。资金的快速流入为深化改革、经济结构转型、产业升级打下资本基础,同时也将推动股市迅猛上涨。目前主板的整体估值市盈率16.24倍,市净率2.04倍,还是处于较低水平,市场尚处于牛市初期的估值修复阶段。预计第一波行情A股市盈率可超过25倍,市净率3.0倍左右,上证指数有望突破4500点。第二阶段则是基于经济良好的增长预期、实体盈利的回升,刺激市场投资信心上涨,形成第二波大的行情。第二波行情在上市公司盈利增长的推动下,A股市场的估值中枢亦随之提升,市场吸引力进一步增强,预计第二波行情上证指数有望突破6124.04点的前高点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}