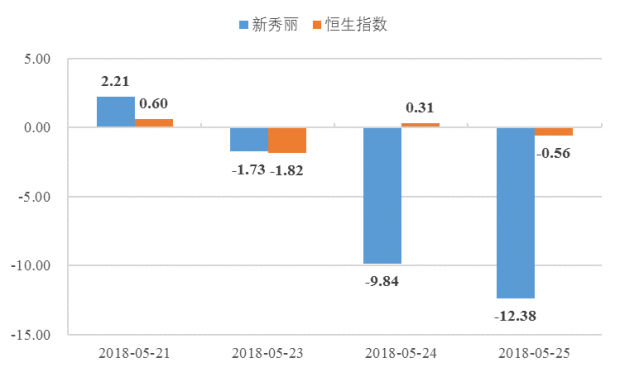

5月24日,由沽空机构Glaucus前研究总监Soren Aandahl设立的做空机构Blue Orca Captial在2018年首次出手,炮轰市值超过485亿港元的跨国巨头,也是全球最大的箱包企业——新秀丽(),发布对港股上市公司新秀丽的沽空报告,这是沽空机构在2018年的第一枪。针对Blue Orca的指控罪状,新秀丽于同日上午11点27分发布停牌公告,宣布已于11点18分起短暂停止买卖,同时暂停买卖与公司有关的所有结构性产品,并于当日晚间发布澄清公告,指责做空报告为“片面之词,有误导性”,且保留对Blue Orca采取法律行动的权利,并将酌情于适当时候提供更多信息。不过受此事件的影响,新秀丽在5月24日收盘于30.7港元/股,较5月23日大跌9.84%,同日恒生指数上涨0.31%。新秀丽自次日上午9点起复牌,不过因其回应过于苍白,在5月25日收盘于26.9港元/股,暴跌12.38%,同日恒生指数略微下跌0.56%,市值损失54亿港元(详见图表1)。新秀丽两日累跌21%,市值蒸发102亿港元。

图表1:新秀丽与恒生指数的本周涨跌情况

数据来源:WIND,国信证券

新秀丽:业绩表现稳健,市场走势强劲

作为享誉全球的旅游行李箱品牌,新秀丽(Samsonite)拥有逾百年的悠久历史。自1910年始创于美国之日起,新秀丽就一直致力于为全球的旅行者提供舒适而可靠的高品质创新产品。公司于2011年6月在港交所上市,于2010年获“红点设计奖”,于2011年进军亚洲年轻市场,于2013年收购法国箱包品牌Lipault和美国硅谷手机保护壳品牌Speck等,于2014年亮相全球首秀,于2016年收购美国高档时尚生活品牌Tumi,于2017年启动全方位品牌年轻化战略。

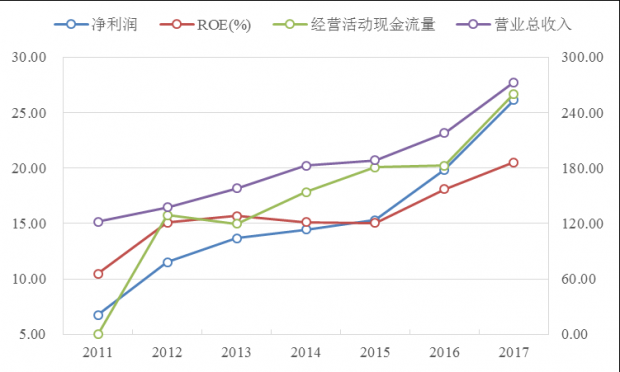

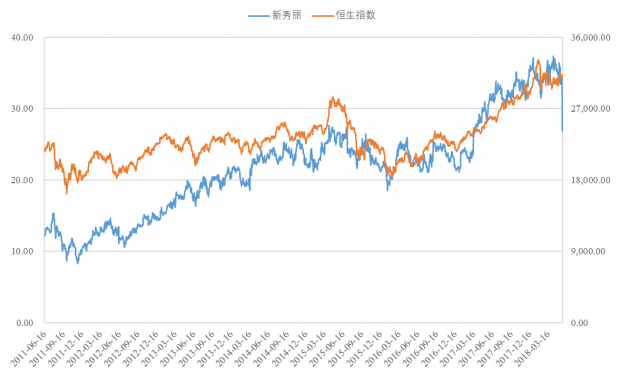

新秀丽通过旅行包部门、休闲包部门和商务包部门三个部门运营业务,针对多元化的客户需求提供专业化的产品。根据新秀丽的历年年报披露,新秀丽的营业收入、净利润、ROE和经营活动现金流量均呈现上涨趋势,业绩表现稳健,财务状况良好(详见图表2)。从2011年上市之日起,新秀丽的市场走势较恒生指数更为强劲,从初始的12.14港元/股逐渐上涨到2018年4月11日的37.35港元,随后下降至5月25日的26.9港元/股(详见图表3)。

图表2:新秀丽历年的财务状况

数据来源:WIND,国信证券

图表3:新秀丽自上市至今的走势图

数据来源:WIND,国信证券

新秀丽被沽空的三大理由

新秀丽之所以被沽空,主要是源于:

一是借收购Tumi粉饰报表:新秀丽在2016年收购Tumi亚洲分销商(包括中国)时虚增应付款项。在交易发生前1个月,Tumi的应付款项仅为3900万美元。即便加上应计负债,也仅达到7600万美元。而新秀丽在本次收购交易中的报表显示Tumi的应付账款却为13900万美元。在如此短的时间,Tumi的应付账款上升了80%之多,明显与Tumi过去十个季度较为稳定的应付账款不相符。但是这一做法却可以减少收购后在利润表上的支出,从而提升新秀丽的盈利。不仅如此,新秀丽在本次收购交易中的报表显示Tumi存货仅为940万美元,明显与新秀丽CEO在电话会议中宣称的“5-6个月存货”不符。与此同时,新秀丽在2017年年报中显示存在以NRV计价的2.29亿美元存货。而这部分亏损存货被Blue Orca指控由Bagzone公司隐藏。

二是企业估值过高:按照前文的分析,新秀丽存在粉饰财务报表的嫌疑。果如是,则其市场估值存疑。Blue Orca在做空报告中使用了调整的EV/TTM EBITDA法,调整的调整后的EV/EBITDA法,EV/TTM现金流法以及调整后的PE法(EV为企业价值=市值+负债-现金,TTM为动态市盈率)4种估值方法来刨除利润虚增对应的部分,最终给出新秀丽的所谓平均合理股价17.59港元/股(详见图表4)。而市场给予的新秀丽股价却为34.05港元/股,接近Blue Orca合理股价的两倍之多。

图表4:Blue Orca给出的企业合理估值一览(港元/股)

|

估值方法 |

估计股价 |

估值方法 |

估计股价) |

|

调整的EV/TTM EBITDA法 |

19.11 |

调整的调整后的EV/EBITDA法 |

19.00 |

|

EV/TTM现金流法 |

9.51 |

调整后的PE法 |

22.75 |

|

平均合理股价 |

17.59 |

||

数据来源:根据公开资料整理

三是CEO学历造假:作为新秀丽的CEO,Tainwala在很多场合,甚至是某些正式场合,声称获得美国辛辛那提联合学院和大学的工商管理博士学位,而事实是他并未获得博士学位。Blue Orca据此得出Tainwala家族可能是存在于新秀丽内部的关联交易里以往,与新秀丽之间存在非正常的关联交易来进行利益输送,尤其是二者共同经营的新秀丽南亚合营公司(South Asian JV),以及Bagzone公司,Tainwala家族可能从关联交易中获得非正常利益。

其他原因:新秀丽与其CEO Tainwala家族的合资公司南亚合营公司South Asian JV频繁换审计师,在3年内先后换下毕马威印度子公司BSR&CO和星火公司SPARK&CO,做到3年换3个审计师。而且,新秀丽作为全球性的箱包企业,仍旧采用手工方式记账,存在操纵嫌疑。

香港市场缘何吸引做空力量

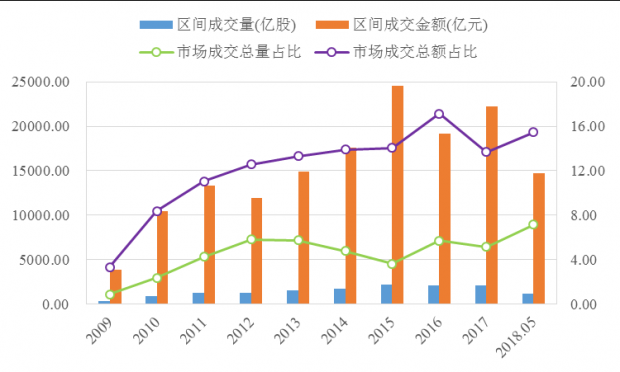

事实上,港股市场的做空难于做多。尤其是针对类似新秀丽这类“看似良好”的上市企业。若非证据充足,做空机构必然要承担更大的风险,而且要面临严格的监管——香港市场的做空报告必须基于公开事实,且存在禁止主动卖空打压股价的交易制度,同时在卖空证券范围和“裸卖空”均有所限制。即便如此,香港市场仍然成为做空机构的活跃之地。从图表5可以看出,从2009年以来,港股市场的卖空成交量(成交金额)不断攀升,从2009年的341.21亿股(3856.30亿元)上涨到2017年的2111.78亿股(22201.92亿元),上涨了六倍之多(将近六倍)。做空机构之所以转让港股市场,主要是源于:

图表5:香港沽空市场的统计情况

数据来源:WIND,国信证券

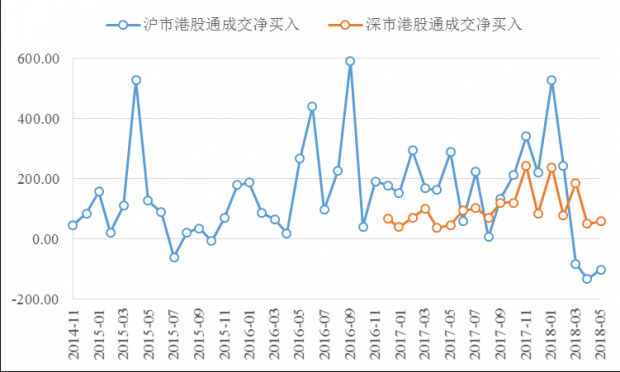

其一,南下资金参与度高,引致做空影响扩大。相较于A股市场的监管趋严,相对自由的港股市场更加受到内地投资者的青睐。不过,香港市场区别于A股市场的特征之一即为允许沽空,以及合理质疑上市公司披露信息。自沪港通和深港通启动至今,内地资金大举南下,内地投资者也蜂拥而至,特别是内地散户。截至2018年5月,沪市港股通累计净流入6552.35亿港元,深市港股通累计净买入1812.01亿港元,共计8364.36亿港元(详见图表6)。但与此同时,内地投资者鲜有了解港股市场的沽空机制,难以理性应对沽空机构的沽空行为,由此造成的恐慌逼迫内地投资者纷纷落跑。随着南下资金愈发关注这一行为,做空的影响力愈发强大。

图表6:沪深港股通成交净流入趋势图(亿元,港元)

数据来源:WIND,国信证券

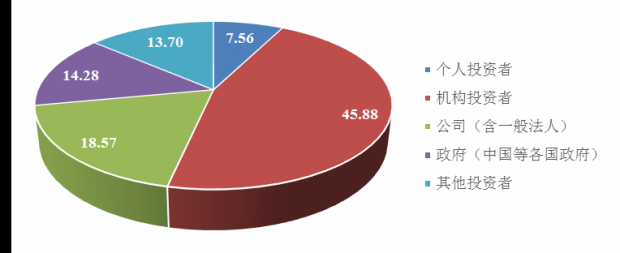

其二,港市逐渐转向价值投资,投资者更为注重标的基本面。作为与国际市场接轨的较为成熟的市场,香港市场的投资理念逐渐回归价值投资。不同于A股市场以个人投资者(尤其是“小散”)为主的“散户市”特征,港股市场的投资者则以(海外)机构投资者为重(详见图表7),以养老金、保险资金、和国家主权基金等为代表的长期大型机构资金投资理念则更加注重宏观经济数据以及公司的财务数据等基本面。而从港股市场本身来看,很多港股企业的业务和投资者之间存在地域障碍,其海外投资者和企业之间还有着文化差异。再加之港股市场对季报披露缺乏强制性,对年报和半年报限制过少,港股企业的前期造假成本很低,导致企业极易出现粉饰财报,甚至是财务造假的行为,比如中国恒大()。而这正中做空机构的沽空套路。

图表7:港股市场的投资者结构(2017.8.4)

数据来源:Bloomberg,国信证券

其三,做空机构过往战绩显著,极具沽空经验与关注。自2012年至今,国际沽空力量纷纷转向香港市场,11家国际主流做空机构共计沽空30逾家港股公司,占全球沽空企业的30%以上。尤其是2016年以来,做空机构已经取得赫赫沽空战绩。以沽空机构Glaucus为例,在Soren Aandahl的掌控下,Glaucus先后沽空逾10支港股,战果累累(详见图表8)。香港市场的投资者对其作出的沽空报告给予了极高的关注。平均来看,每份沽空报告会造成被沽空公司股价当日暴跌10%,长期可能跌过50%,甚至停牌。

图表8:Glaucus历年沽空的港股一览

|

日期 |

股票名称 |

股票代码 |

沽空前市值(亿港元) |

沽空前后对比 |

|

2012.4 |

首钢资源 |

|

141 |

-16% |

|

2012.8 |

西部水泥 |

|

71 |

22% |

|

2013.1 |

中金再生 |

|

111 |

已除牌 |

|

2013.9 |

中国儿童护理(青蛙王子) |

|

63 |

-97% |

|

2014.3 |

旭光控股 |

|

70 |

停牌 |

|

2015.2 |

浩泽净水 |

|

67 |

-22% |

|

2015.7 |

中国天然气 |

|

171 |

-16% |

|

2015.10 |

瑞年国际 |

|

20 |

-74% |

|

2016.7 |

德普科技 |

|

164 |

-50% |

|

2016.22 |

中滔环保 |

|

135 |

-40% |

|

2017.4 |

丰盛控股 |

|

564 |

45% |

数据来源:WIND,国信证券

港股市场沽空策略正在发生变化

2016年以来,做空机构频频出手港股市场上市公司。尤其是去年,港股市场沽空风起云涌,表现出沽空密集爆发、聚焦百亿市值与中资背景、内地投资者参与度高的特征。但是去年10月开始,港股市场的做空机构一度沉寂下来。本次Blue Orca沽空新秀丽是今年以来的首次沽空案例,但令人意外的是,新秀丽市值并不满足Blue Orca此前标榜的“市值规模巨大”,而且没有中资背景。而且,市场也在质疑Blue Orca对新秀丽的沽空逻辑,尤其是对其所采取的估值方法的质疑。虽然Blue Orca与新秀丽的孰是孰非并未见分晓,不过可以清楚看到,港股市场的做空策略正在发生变化。一方面,在“Glaucus沽空丰盛控股”、“浑水沽空敏华控股”两大失败做空案例之后,港股市场的沽空标的发生变化,由原本的市值规模巨大的中资股转变为非港股通、非国内熟识企业。另一方面,虽然今年南下资金成交净流入有所放缓,但囿于南下资金庞大的存量基础,做空机构在港股市场的生存空间愈加狭窄。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}