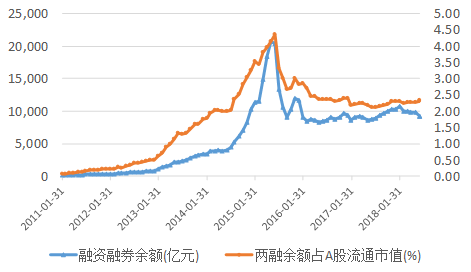

“灰犀牛”是用来比喻那些容易被人们忽视的、大概率发生的、能够引起巨大影响的危机事件。之前融资推动的市场快速上涨就是A股市场的“灰犀牛”。2014年至2015年6月间杠杆资金暴增,推动市场快速上涨。其中融资融券规模急剧飙升,在2015年6月融资融券余额最高达到20493.9亿元,占A股流通市值4.37%。随后,市场见顶回调,杠杆资金爆仓,市场大幅下跌。而2015年以来规模飙升的股票质押极有可能成为A股市场的另一个“灰犀牛”。

图表1 融资融券余额情况

一、股票质押规模与比例急剧飙升

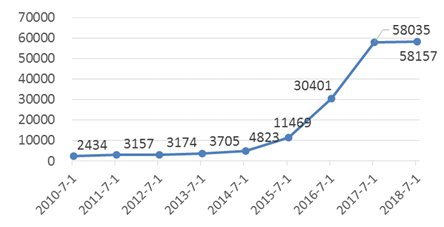

自2010年以来,A股市场每年的股权质押规模呈现不断递增趋势。2015年之前,A股市场未解押股票市值均在1万亿元以下。2015年、2016年和2017年A股市场股票质押规模大幅增长,2015年市场未解押股票市值11469亿元,2016年市场未解押股票市值30401亿元,2017年市场未解押股票市值58035亿元,2018年7月2日市场未解押股票市值58157亿元,在A股总市值(54.7万亿)中占比超过10%。

当质押股票市值与质押融资额之比低于平仓线时,质押方将要求出质人在隔日收盘前追加担保品或补充保证金,至履约保障水平恢复至警戒线水平,否则质押方将采取平仓措施。因此,在股票市场发生非理性下跌时,质押股票的平仓将会加剧该股票的下跌,甚至引发恐慌性抛盘,导致流动性风险。如果规模比较集中,容易形成共振,形成进一步下跌预期,进而引发系统性风险。

图表2 近几年A股市场未解押股票市值飙升

注:2018年的数据截止至2018年7月2日的数据。

数据来源:Wind,国信证券发展研究总部

截止2018年7月2日,A股市场未解押股票市值规模前20名,合计未解押市值7533.7亿元,在市场总未解押市值中占比超过13%。相对来说,A股市场未解押股票市值比较集中。另外,A股市场股票质押率超过60%的股票有30只,总市值3906亿元;股票质押率50%~60%之间的股票有49只,总市值5065亿元;股票质押率40%~50%之间的股票有148只,总市值14119亿元;股票质押率30%~40%之间的股票有284只,总市值24157亿元。如果将质押率超过50%的股票视为质押风险较大情景,那么,有可能爆发质押风险的股票总市值为8971亿元;将质押率在30%~50%之间的股票视为质押风险一般情景,质押风险一般情景的股票总市值38276亿元。

图表3 A股市场未解押股票市值TOP20

|

证券简称 |

未解押交易市值 |

大股东持股比例 |

证券简称 |

未解押交易市值 |

大股东持股比例 |

|

三六零 |

1648.8 |

48.7 |

泛海控股 |

276.5 |

67.9 |

|

顺丰控股 |

525.4 |

61.2 |

世纪华通 |

276.2 |

18.7 |

|

上海莱士 |

495.3 |

32.1 |

包钢股份 |

258.1 |

54.7 |

|

巨人网络 |

494.2 |

27.9 |

完美世界 |

253.2 |

35.1 |

|

华夏幸福 |

352.6 |

57.6 |

万科A |

252.4 |

29.4 |

|

康美药业 |

325.9 |

33.0 |

藏格控股 |

244.6 |

43.1 |

|

广汇汽车 |

318.9 |

32.8 |

绿地控股 |

243.4 |

29.1 |

|

海航基础 |

296.6 |

57.6 |

荣盛发展 |

239.2 |

35.7 |

|

银亿股份 |

288.4 |

23.7 |

光启技术 |

237.2 |

42.6 |

|

天茂集团 |

280.9 |

37.0 |

华友钴业 |

226.0 |

24.5 |

数据来源:Wind,国信证券发展研究总部

图表4 A股市场质押率TOP30

|

证券简称 |

质押率 |

证券简称 |

质押率 |

证券简称 |

质押率 |

|

茂业商业 |

77.9% |

恒通科技 |

70.5% |

金盾股份 |

62.7% |

|

藏格控股 |

76.4% |

九鼎投资 |

69.4% |

海航基础 |

62.5% |

|

银亿股份 |

76.3% |

泰禾集团 |

69.2% |

新疆浩源 |

62.2% |

|

ST生化 |

75.2% |

天茂集团 |

68.3% |

中化岩土 |

62.1% |

|

海德股份 |

75.1% |

赫美集团 |

67.4% |

泛海控股 |

61.8% |

|

实达集团 |

75.0% |

美邦服饰 |

65.4% |

森源电气 |

61.1% |

|

贵人鸟 |

73.9% |

建新矿业 |

65.2% |

麦趣尔 |

60.9% |

|

嘉寓股份 |

73.3% |

瑞茂通 |

64.7% |

东方银星 |

60.5% |

|

济民制药 |

72.7% |

银邦股份 |

64.5% |

印纪传媒 |

60.4% |

|

誉衡药业 |

72.3% |

荣盛发展 |

64.1% |

睿康股份 |

60.2% |

数据来源:Wind,国信证券发展研究总部

二、股票质押监管:亡羊补牢,犹未迟也

大规模飙升的股票质押规模背后是金融去杠杆流动性收紧背景下的上市公司大股东融资饥渴。金融去杠杆下,银行信贷、债券融资、上市公司再融资等融资渠道趋于收紧,实体项目经营的周期性使得上市公司大股东面临巨大的资金压力,对股权质押融资渠道的依赖也在不断提升。

图表5 未解押股票跌幅大于30%的股票

|

证券简称 |

区间涨跌幅 |

质押率 |

证券简称 |

区间涨跌幅 |

质押率 |

|

*ST保千 |

-84.4% |

55.9% |

东百集团 |

-42.8% |

52.9% |

|

神雾节能 |

-70.5% |

58.1% |

嘉寓股份 |

-41.3% |

73.3% |

|

豫金刚石 |

-62.1% |

52.5% |

大富科技 |

-40.2% |

59.2% |

|

睿康股份 |

-58.9% |

60.2% |

济民制药 |

-38.5% |

72.7% |

|

*ST东凌 |

-58.8% |

52.5% |

新疆浩源 |

-37.0% |

62.2% |

|

西藏珠峰 |

-51.6% |

53.7% |

财信发展 |

-36.3% |

59.9% |

|

中孚实业 |

-50.3% |

53.8% |

嘉凯城 |

-35.7% |

52.8% |

|

赫美集团 |

-49.6% |

67.4% |

贵人鸟 |

-35.4% |

73.9% |

|

金盾股份 |

-47.9% |

62.7% |

奇信股份 |

-33.9% |

53.6% |

|

天际股份 |

-46.4% |

54.3% |

实达集团 |

-33.7% |

75.0% |

|

德威新材 |

-45.6% |

52.0% |

开尔新材 |

-33.0% |

50.4% |

|

浪莎股份 |

-43.2% |

60.0% |

西王食品 |

-31.8% |

51.9% |

|

粤泰股份 |

-43.1% |

52.6% |

|

|

|

数据来源:Wind,国信证券发展研究总部

股票质押融资规模的飙升也加大了市场的风险。2018年以来,市场的持续下跌叠加高比例的股票质押,A股市场股价“闪崩”接连出现。从2018年1月1日至7月2日,在2208家未解押股票市值大于0的上市公司中,有27家跌幅大于30%,这些股票的质押率都在50%以上。股票质押风险爆发是这些股票跌幅远大于市场的主要原因。

“灰犀牛”事件被人们所忽略,进而导致巨大的破坏性的原因来自主观与客观两个方面。主观因素来看,人们对“灰犀牛”事件的否认、视而不见、不够重视,从而在事件发生时仓促应对,产生严重影响。从客观方面来看,监管缺陷、监管协调、金融产品的复杂性等客观问题的存在,是导致经济金融系统遭受“灰犀牛”事件冲击的重要原因。

为了避免股票质押风险持续累积,成为A股市场的灰犀牛,对此,监管层及时出手。沪深交易所与中国结算于2018年1月12日发布了《股票质押式回购交易及登记结算业务办法(2018年修订)》,并自2018年3月12日起正式实施。新办法进一步强化风险管理,明确股票质押集中度和质押率上限要求。股票质押率上限不得超过60%,单一证券公司、单一资管产品作为融出方接受单只A股股票质押比例分别不得超过30%、15%,单只A股股票市场整体质押比例不超过50%。另外新《办法》修订内容还进一步聚焦服务实体经济定位,规范融入方资质、资金用途、最低交易金额和初始质押标的范围,明确融入方不得为金融机构或其发行的产品,融入资金应当用于实体经济生产经营并专户管理。同时,为减轻对存量业务的影响,将适用“新老划断”原则,相关修订内容仅适用于新增合约,此前已存续的合约可以按照原有规定执行和办理延期,不需要提前了结。而超质押比例股票存量业务到期后可展期。

对于A股市场而言,外有美联储加息、减税、中美贸易战、人民币贬值冲击,内有去杠杆流动性收紧、信用紧缩债券违约、上市公司业绩承压,股票质押风险极有可能被放大而成为A股市场的另一个“灰犀牛”。对此,监管层应“堵疏”结合,一方面要严格监控新增股票质押规模,对大股东股票质押比例要进行限制,避免大股东借机套现的情景再现;另一方面要适当放松市场流动性,以免因流动性收缩过度引发金融风险与实体经济风险的叠加。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}