6月1日,央行、证监会联合发布《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》(以下简称意见),对货币基金网上销售和赎回进行规范,要求货币市场基金互联网销售强化持牌经营要求,对T+0赎回提现业务进行限额管理,除取得基金销售业务资格的商业银行外,禁止其他机构或个人以任何方式为“T+0赎回提现”业务提供垫资。新规于6月1日起正式施行,同时对改造存量业务额度上限给予1个月过渡期,对改造存量业务垫资模式给予6个月过渡期。

此次《指导意见》的出台,旨在促进基金管理人、基金销售机构依法合规开展货币市场基金互联网销售业务,保护投资者合法权益,进一步明确了货币市场基金互联网销售、T+0赎回提现业务等方面的要求,促使T+0赎回提现业务回归“普惠、小额、便民”定位,有助于培养投资的风险意识,降低基金的流动性风险,也有利于公募基金行业正本清源,发挥服务实体经济的功能。

推动货币基金严监管的背景

近几年中国内外部经济形势发生了变化,经济从高速增长逐渐转变到中高速增长的“新常态”,金融体系的风险也在逐渐累积,尽管总体可控,但乱象丛生,套利投机泛滥,严重地损害了金融服务实体经济的初衷,蕴藏着巨大的金融风险。大量资金在金融系统内自我循环,却无助于实体经济的发展。对此,党和政府多次强调化解和防范金融风险的重要性,致力于维持金融市场的稳定。2017年称为“史上最严”金融监管年,党和政府不断出台政策和措施,致力于维持金融系统稳定、化解和防范重大金融风险。2018年,从严监管的态势并未改变,金融市场的强监管有助于维护金融市场稳定,纠正资源配置的扭曲,发挥金融服务实体经济的作用。

此次加强货币基金监管的规定是在当前金融严监管背景下,基金领域从严监管的一个表现,近些年我国资产管理行业取得了快速的发展,从2014到2017年规模翻倍,增速远超经济增长和表内规模增速,但带来的风险却日益累积,为了防范化解重大金融风险,监管部门在各自监管领域开始收紧对于资产管理业务的监管,2017年央行将表外理财和部分同业存单纳入MPA考核,银监会出台政策,对于银行同业业务、投资业务、理财业务等跨市场、跨行业等交叉金融业务中存在的杠杆高、嵌套多、链条长、套利多等问题开展专项治理。2017年11月17日,央行联合三会及外汇局发布《关于规范金融机构资产管理业务的指导意见》(征求意见稿),通过对各类金融机构的资产管理业务进行统一监管,杜绝监管套利,对于资管行业一直存在的刚性兑付、资金池、期限错配等问题进行规范,致力于在资管行业去通道、去杠杆、去期限错配,在净值型管理、打破刚性兑付、消除多层嵌套和通道、第三方独立托管等方面作出非常严格的规定。基金行业作为资管行业的重要组成部分,不可避免的受到当前资管新规的影响。

中国货币基金的发展以及风险应对

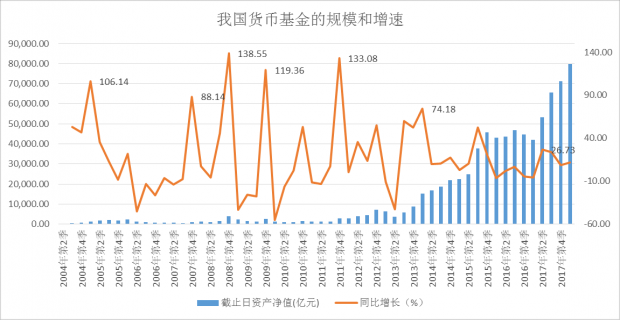

我国的货币基金最早在2003年在市场上开始出现,在2012年开始推出快速赎回的业务。尽管在十多年发展过程中,经历了几次高峰和低谷,而真正在基金规模和市场占比均快速提升的时期是2013年之后,随着互联网金融的兴起,以余额宝为代表的新型货币基金取得了快速发展,以2013年钱荒为契机,货币基金吸引了大量的资金流入,规模迅速扩张,在此之后货币基金净值占比也一直维持在50%左右,占据了基金行业的半壁江山。截止2017年底,货币基金资产净值71,315.28亿元,占比达61.74%。从当前货币基金的投资标的来看,主要是结构性存款、结算备付金等现金流资产以及同业存单、短期国债类的短期限债券类资产。

图 1我国货币基金的规模和增速

数据来源:wind资讯

2013年之后货币基金的快速扩张还基于互联网金融带来的操作便利性,投资者可以足不出户在手机或电脑上进行基金交易,T+0赎回也方便了投资者的日常现金管理,兼顾了流动性和收益性,当然余额宝类货币基金还结合了第三方支付的功能,受到了广大中小投资者的欢迎,货币基金规模的扩张也加速了传统定期活期存款的流失,传统的银行存款业务受到了货币基金的冲击。

货币基金的快速发展也需要相应监管政策进行规范,早在货币基金发展的早期,监管部门就出台了相应的政策,对于货币基金的投资范围、风险管控、基本制度等进行规范。在2013年之后货币基金快速扩张,风险逐渐暴露,相应的监管措施也开始升级。2016年2月《货币市场基金监督管理办法》正式施行,完善了货币基金的定义,明确了货基的投资范围,突出了流动性管理,规定了流动性资产的比例要求。2017年8月《公开募集开放式证券投资基金流动性风险管理规定》对投资者集中度进行了限制,加强了风险管理和流动性管理,加强了投资低评级和流动性受限资产的要求,还通过风险准备金的调整来约束摊余成本法核算的货基规模。除了出台正式的监管文件,监管部门还对货币基金规模较大的公募进行了相应的行政指导,督促其合法合规经营,控制潜在的流动性风险。

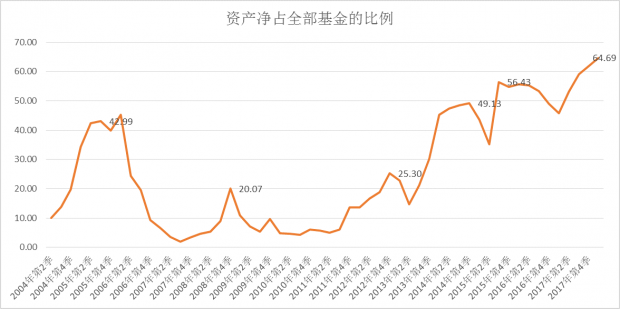

图 2货币基金净值占比

数据来源:wind资讯

货币基金的快速膨胀也带来了相应的风险,实时申购与赎回的背后主要是采用机构垫资的方式来实现,垫资来源既有机构的自由资金,也有银行对于机构相应的授信,其潜在的流动性风险不言而喻,对于投资者集中度高的货币基金,一旦面临大规模的赎回,容易遭到挤兑,引发流动性危机,货币基金本质上不具有刚性兑付的特征,而在现实中却给予了用户刚性兑付的预期,与当前资管行业打破刚性兑付的趋势相左。中国的货币基金在过去发生过四次大的赎回潮,最近的一次是2016年末,在市场利率明显上行,资金面极度紧张,市场担忧和恐慌情绪蔓延的情况下,银行、保险等金融机构巨额赎回货币市场基金,甚至有大型货币基金遭遇爆仓。除了流动性风险,当前货币基金市场还存在无序竞争问题,部分基金管理机构和销售机构进行夸大性、误导性宣传,风险揭示不足,信息披露不充分,容易诱导投资者片面追求收益性和便利性,而忽视了货币基金潜在的投资风险。

目前货币基金大部分的客户余额都在1万元以下,而超过50万元的大客户占比极低,所以当前对于货币市场基金T+0赎回设定1万元限额,可以满足大部分客户的日常现金交易需求,可以降低大额基金赎回带来的流动性风险,此次政策也要求机构不能参与垫资,而只能由符合条件的而银行进行垫资,有助于降低资金供应方和需求方之间的信息不对称。

当前货币基金在宣传过程中,片面强调收益水平,以及即时赎回的便利性,而对于货币基金潜在的风险披露却不充分,容易造成基金客户的逆向选择,片面追求收益而忽视风险,此次意见提出规范基金管理人和基金销售机构“T+0赎回提现”业务的宣传推介和信息披露活动,加强风险揭示,可以正确引导投资者选择适合自身需求的基金产品。

未来货币基金监管的展望

在当前防范重大金融风险、维持金融稳定,各个金融领域都从严监管的背景下,货币市场基金监管也不例外,这次证监会与央行联合发文也并非首次针对货币基金的监管。货币基金体量大,净值市场占比高,存在的风险不容忽视,这也是近些年货币基金持续不断强化监管的原因,严格监管也是大势所趋。可以预见货币基金依然会是监管部门进行风险防范的重点领域,流动性风险防范是重中之重,监管部门会不断根据货币基金发展出现的新情况、新问题提出相应的应对措施,以使货币基金回归资产管理本源,在风险可控的情况下,满足用户收益性、便利性的需求,也使基金类资产管理业务能够更好地发挥服务实体经济的作用。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}