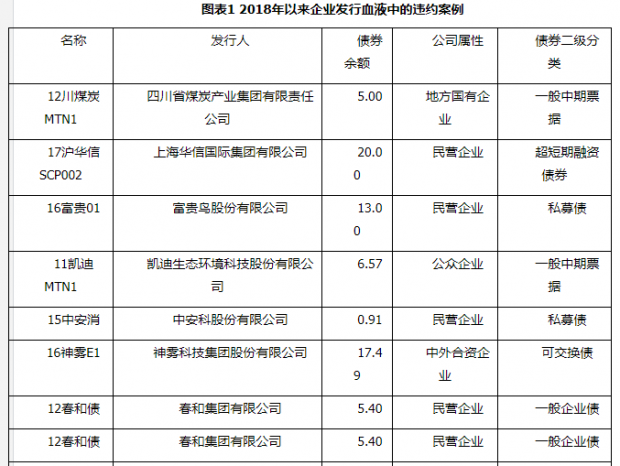

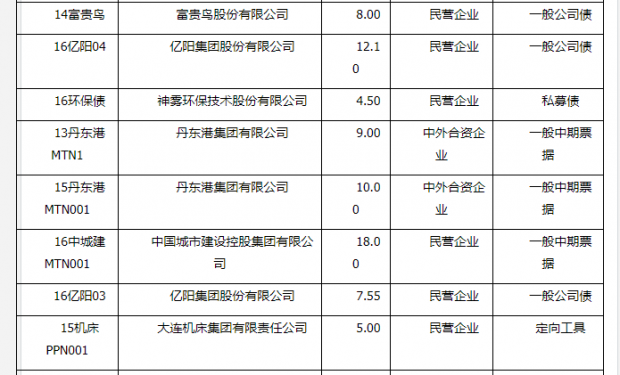

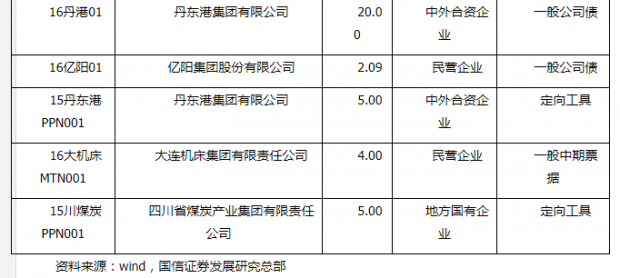

2018年以来,债券市场信用违约事件明显增加,违约债券已经达到21只,涉及金额总计184.01亿元,品类包括一般企业债、一般公司债、一般中期票据、超短期融资债券、私募债、定向工具、可交换债等7个品类,违约主体逐渐从民营企业扩展至中外合资和地方国有企业。上市公司的违约案例明显增加,富贵鸟、神雾环保、凯迪生态、中安消等4家上市公司先后出现违约。同时,A股市场退市节奏明显加快,*ST吉恩、*ST昆机、*ST烯碳成为2018年“严格执行退市制度”背景下首批淘汰的个股。

随着未来金融强监管持续,那些更多依赖公开市场发债和非标融资、资产负债率较高、经营绩效较难改善、现金流的企业来说,未来的偿债压力将持续加大,可能由此带来更多的信用违约风险。另外股市的退市制度在进一步完善,A股退市将逐步常态化。

一、信用债市场高速扩容,良莠不齐,埋下风险隐患

从2008年以来,中国债券市场高速扩容,发行量从73158亿增加到2017年的407991亿,发行量扩张了近5倍,年平均增速21%,而同期社会融资规模增速仅12.1%。

图表2 2008年-2018年中国债券市场发行与到期

|

起始日期 |

总发行量(亿元) |

发行只数 |

总偿还量(亿元) |

净融资额(亿元) |

到期偿还量(亿元) |

到期只数 |

|

2008 |

73158 |

691 |

46242 |

26916 |

45909 |

440 |

|

2009 |

86926 |

993 |

62290 |

24635 |

61960 |

438 |

|

2010 |

93526 |

1211 |

67178 |

26348 |

66844 |

487 |

|

2011 |

78343 |

1744 |

60684 |

17659 |

60106 |

747 |

|

2012 |

80981 |

2974 |

41980 |

39001 |

41516 |

971 |

|

2013 |

90525 |

3658 |

52007 |

38518 |

51475 |

1487 |

|

2014 |

121861 |

6955 |

59869 |

61991 |

58502 |

2522 |

|

2015 |

231700 |

15491 |

103584 |

128116 |

100692 |

6962 |

|

2016 |

363563 |

28225 |

201756 |

161808 |

197489 |

16790 |

|

2017 |

407991 |

37307 |

298081 |

109910 |

290362 |

28165 |

|

2018 |

166439 |

14711 |

270111 |

-103672 |

263500 |

26487 |

数据来源:WIND、国信证券发展研究总部

企业发行的信用债规模扩张更加显著。从2008年以来,企业发行信用债的发行量从10527亿增加到2017年的278306亿,发行量扩张了25倍多,年平均增速43.9%,是中国债券市场扩张速度的两倍。企业发行的信用债在中国债券总发行量的占比从2008年的14.4%提高到2017年的68.2%,企业已经逐步成为信用债发行市场的主体。

图表3 2008年-2018年中国企业信用债的发行与到期

|

起始日期 |

总发行量(亿元) |

发行只数 |

总偿还量(亿元) |

净融资额(亿元) |

到期偿还量(亿元) |

到期只数 |

|

2008 |

10527 |

445 |

3547 |

6980 |

3544 |

269 |

|

2009 |

19779 |

744 |

4589 |

15190 |

4445 |

269 |

|

2010 |

18973 |

939 |

5097 |

13876 |

5085 |

278 |

|

2011 |

27700 |

1443 |

10068 |

17632 |

10033 |

517 |

|

2012 |

42503 |

2677 |

15152 |

27351 |

15074 |

768 |

|

2013 |

43815 |

3228 |

21484 |

22331 |

21325 |

1358 |

|

2014 |

73611 |

6429 |

35509 |

38102 |

34968 |

2403 |

|

2015 |

151833 |

14524 |

74434 |

77399 |

72824 |

6879 |

|

2016 |

233137 |

25888 |

155953 |

77184 |

153649 |

16875 |

|

2017 |

278306 |

34242 |

244722 |

33584 |

239948 |

28082 |

|

2018 |

123011 |

14211 |

209745 |

-86734 |

204564 |

25213 |

数据来源:WIND、国信证券发展研究总部

随着企业发行信用债规模的快速扩张,企业杠杆率快速提升,企业发行信用债的到期偿还量也在急剧扩张。2008年非金融企业杠杆率95.2%,2017年则达到156.9%。2008年企业信用债到期偿还量为3544亿元,而2018年企业信用债到期偿还规模将达到204564亿元。企业杠杆率的大幅提升,信用债到期偿还规模的增加,无不加大了企业偿债的风险。另外,债券市场的大规模扩张,良莠不齐的企业大量涌入市场,在经济下行周期中,那些面临调整压力的行业基本面不断恶化,也加剧了债券信用违约风险的爆发。

二、金融去杠杆急速推进,燃爆信用债风险点

进入2016年以来,针对宏观杠杆率快速攀升、金融“脱实向虚” 资金空转、单位社会融资对GDP的贡献率不断下降,金融风险集聚,去杠杆成为供给侧改革的一项重点任务。特别是金融领域去杠杆,防控金融风险,引导金融“脱虚向实”,服务供给侧结构性改革主线,促进形成金融和实体经济、金融和房地产、金融体系内部的良性循环成为引导金融市场发展的核心主旨。金融监管政策密集出台、落地,旨在去链条、去杠杆、去通道,引导资金“脱虚向实”,回归金融本源。

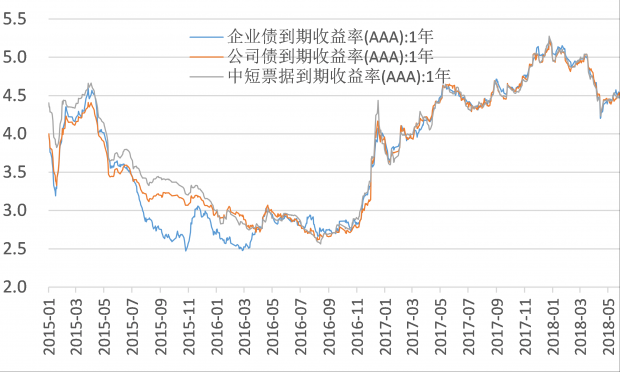

图表4 2016年以来企业信用债利率大幅上涨

资料来源:wind,国信证券发展研究总部

金融去杠杆下的流动性收紧,推进利率上升,企业发债难度和成本都有所上升,再融资压力加大,加大企业还债风险暴露。2016年以来企业发行信用债的成本大幅提升,譬如AAA级1年期企业债、公司债、中短期票据利率从3%一下上升到4.5%以上,升幅超过50%。另外,流动性趋紧背景下,企业发债难度也在提升。截至2018年5月29日,全部取消或失败发行的企业债、公司债、短融、中期票据及定向工具规模合计为1552亿元,行业分主要布集中在建筑业、制造业、综合和房地产业等四个行业。另一方面,金融去杠杆推进,强化合规风控,非标融资全面萎缩,嵌套资金来源被掐断,企业信用债市场的信用风险被放大。

随着未来金融强监管持续,那些更多依赖公开市场发债和非标融资、资产负债率较高、经营绩效较难改善、现金流的企业来说,未来的偿债压力将持续加大,可能由此带来信用违约风险。

三、债券违约常态化与退市进程加速,有助释放风险,提升市场发展质量

从短期来看,债券信用违约对涉及上市公司股价形成直接冲击,进而打压A股退市风险警示板块的估值水平,影响整体市场资金情绪。从中期来看,债券信用违约会影响无风险利率,造成股市风险溢价上升,对股市估值水平产生一定的影响。由于目前信用债违约金额比例在0.5%以下,远远低于银行不良贷款率(2017年银行不良贷款率1.74%),债券市场整体风险可控,同时涉及的上市公司面基本上较小,整体影响有限。

不管是债券市场的打破刚性兑付,还是证券市场的退市进度加速,一方面是为了使得隐性风险显性化,避免风险堆积。不具备偿债能力发行主体和经营绩效持续低迷的上市公司将被市场淘汰,从而降低债券市场与股市整体的风险。另一方面,债券违约常态化与上市公司退市常态化是资本市场发展不可分割的一部分,是资本市场走向成熟的一个重要标志。资本市场资源配置功能的有效发挥必须强化资本市场价格机制与优胜劣汰机制。

因此,短期来看,债券违约常态化与上市公司退市常态化会对A股市场产生负面的冲击效应,但是从长期来看,却有助于A股市场资源配置效率的提高,提升市场发展质量。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}