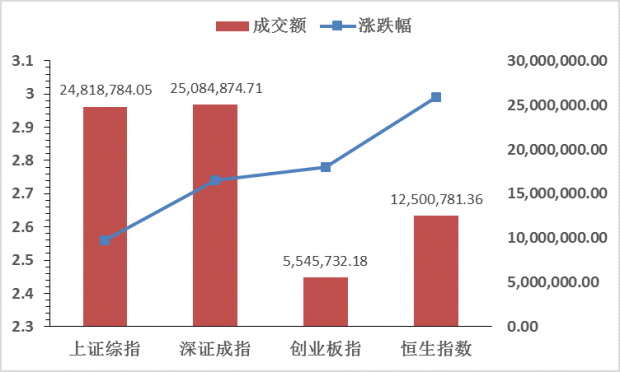

2018年首个交易周,A股港股喜迎开门红。一周内沪指累计上涨2.56%,收涨至3,391.75点;深指一周累计上涨2.74%,收涨至11,342.85点;创业板指一周累计上涨2.78%,收涨至1,801.42点;一周内沪指成交额2481.89亿元,深指成交额2508.49亿元,创业板指成交额554.57亿元,成交额较上周明显放大。香港股市则在本周创出近十年来的新高,恒生指数最高达30796.83,本周累计涨幅2.73%,港股一周成交额1250.8亿元。

图1:A股港股本周成交额及涨跌幅

资料来源:WIND,博士后工作站

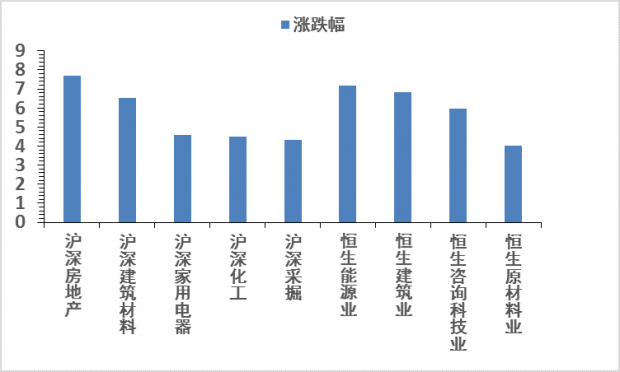

盘面上,权重股、题材股、次新股各个板块轮番启动,呈现普涨局面。就A股而言,根据申万板块划分,房地产板块一周内上涨7.72%,建筑材料次之,一周上涨6.51%,家用电器、化工、采掘等其他板块均表现亮眼。就港股而言,恒生能源业、地产建筑业、资讯科技业本周累计涨幅分别为6.79%,6.38%,5.18%,除公共事业、电讯业、消费者服务业板块外,其余板块均出现小幅上涨。

图2:A股港股本周分行业涨跌幅

资料来源:WIND,博士后工作站

就个股而言,2018年的A股港股开门红使得一季度的阶段性行情值得期待。就沪深上市公司而言,本周嘉禾集团累计上涨38.41%,中曼石油累计上涨25.01%,银龙股份累计上涨24.02%,是本周涨幅排名前三的公司。统计数据显示,共68家沪深A股上市公司本周累计上涨幅度超10%;创业板方面,道氏技术本周涨幅最高,为24.7%,寒锐钴业次之,本周累计涨幅13.63%,先导智能、沃森生物紧随其后,本周累计涨幅分别为9.67%,9.53%;香港股市方面,九龙仓集团本周累计上涨13.33%,是香港本周累计涨幅最大的公司。

表1:A股港股本周涨幅前十名公司

|

上证 |

涨跌幅 |

所属板块 |

深成指 |

涨跌幅 |

所属板块 |

|

中曼石油 |

25.01 |

能源设备 |

泰禾集团 |

38.41 |

房地产 |

|

银龙股份 |

24.02 |

钢铁 |

恒逸石化 |

20.58 |

化纤 |

|

绿地控股 |

20.82 |

房地产 |

三钢闽光 |

15.82 |

钢铁 |

|

江南嘉捷 |

20.56 |

工业机械 |

苏宁环球 |

14.32 |

房地产 |

|

桐昆股份 |

18.85 |

化纤 |

中化岩土 |

13.7 |

建筑 |

|

恒立液压 |

18.19 |

工业机械 |

寒锐钴业 |

13.63 |

基本金属 |

|

保变电气 |

16.83 |

电工电网 |

鲁西化工 |

12.94 |

化肥农药 |

|

华资实业 |

16.67 |

食品 |

华锦股份 |

12.7 |

石油天然气 |

|

鲁北化工 |

16.58 |

化肥农药 |

北新建材 |

12.31 |

建材 |

|

金地集团 |

16.55 |

房地产 |

华侨城A |

12.13 |

消费 |

|

创业板 |

恒生 |

||||

|

道氏技术 |

24.7 |

特种化工 |

九龙仓集团 |

13.33 |

房地产 |

|

寒锐钴业 |

13.63 |

基本金属 |

中国海外发展 |

8.15 |

房地产 |

|

先导智能 |

9.67 |

工业机械 |

瑞声科技 |

7.96 |

电子元件 |

|

沃森生物 |

9.53 |

生物科技 |

中国海洋石油 |

7.49 |

石油天然气勘探与生产 |

|

三环集团 |

8.43 |

电子元件 |

中国石油化工股份 |

7.16 |

综合性石油天然气 |

|

利亚德 |

8.36 |

半导体产品 |

舜宇光学科技 |

7.11 |

电子元件 |

|

暴风集团 |

7.89 |

互联网软件与服务 |

腾讯控股 |

6.35 |

互联网软件与服务 |

|

光线传媒 |

7.85 |

电影与娱乐 |

香港交易所 |

6.17 |

特殊金融服务 |

|

华谊兄弟 |

7.67 |

电影与娱乐 |

中国石油股份 |

6.06 |

综合性石油天然气 |

|

欣旺达 |

7.58 |

电气部件与设备 |

建设银行 |

5.14 |

多元化银行 |

资料来源:WIND,博士后工作站

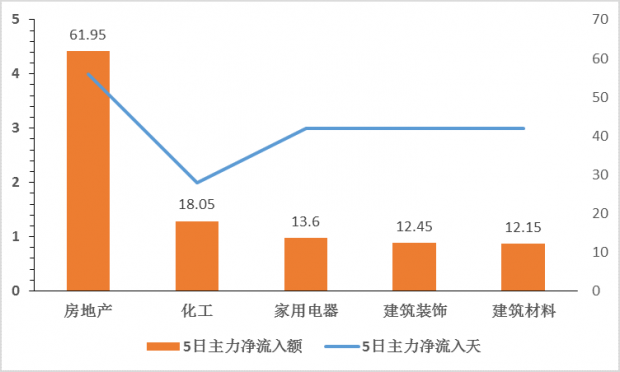

从主题来看,沪深股市涨幅较大的公司多集中在机械设备、钢铁、化纤、金属及房地产等周期性板块,延续了十九大和中央经济工作会议产业升级及先进制造业的重点投资主题。同时,受到中央农村经济会议中“乡村振兴战略”等消息的影响,农药化肥板块也得到提振。2017年末央行的临时性现金释放,也使得银行和房地产等大盘股板块受益。港股方面,受A股及外围股市影响,加之货币政策偏紧及目前金融板块估值较低,房地产和银行股为主要上涨动力。

图3:沪深股市分行业5日主力净入额及累计天数

资料来源:WIND,博士后工作站

从资金流向来看,沪深股市五日主力净流入额超过10亿的申万一级行业板块共5个。房地产行业主力净流入额达61.95亿元,其次为化工、家用电器、建筑装饰和建筑材料四个,主力净流入额分别为18.05亿元、13.6亿元、12.45亿元及12.15亿元。五日主力净流入天数达3天及以上的板块共7个。房地产、轻工制造行业主力净流入天数达4天,其余5个行业分别为建筑装饰、医药生物、食品饮料、家用电器和农林牧渔。沪深港通方面,沪港通(北向)资金净流入本周合计82.48亿元,港股通(南向)资金净流入本周合计为62.02亿元;深港通方面,深股通(北向)资金净流入本周合计62.92亿元,港股通(南向)资金净流入本周合计37.03亿元。

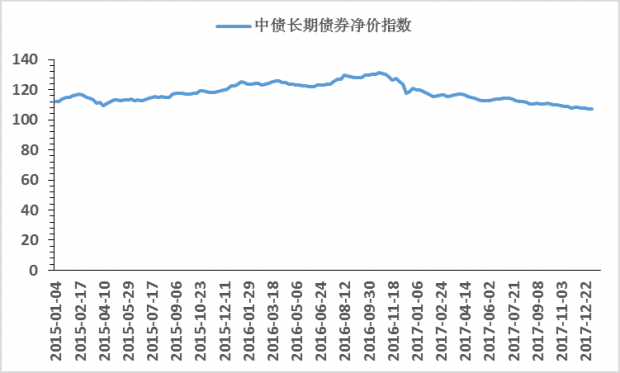

大类资产方面,人民币兑美元跨年升值至2016年5月来最高点,在岸人民币兑美元升破6.48关口,原油价格上涨,而债市却开局不利,人民币资金流向和风险偏好的股市开门红躁动是否可以持续仍需验证和修复。目前,市场多数人士预期我国2018年经济稳中向上,“基本面”回归将是大势所趋。十九大指出,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。从宏观形势和经济走势来看,先进制造业是新时期产业升级的重点,消费升级是新增长的驱动力,周期性产业将迈入新时代。

图4:美元兑人民币走势

资料来源:WIND,博士后工作站

图5:中债长期债券净价指数

资料来源:WIND,博士后工作站

先进制造业是新时期价值投资的重点。全球产业升级,我国先进制造业增长前景可期。目前,我国制造业行业规模化集中化趋势加剧,上市公司ROE拐点出现,单位成本摊薄,且先进制造业市场缺口较大。在产业升级背景下,产业转移、集成电路发展、高端装备制造、医疗健康、军民融合、绿色低碳都是未来的发力方向。

消费升级+通胀预期下,消费产业的行情可以预期。在信息智能的驱动下,中高端消费行业持续复苏,零售及消费行业业绩明显改善。新产品和优质产品是目前消费升级下行业扩张的趋势。围绕消费趋势,重点关注零售类、家电类和文娱产业中的龙头上市公司,品牌能力和具备竞争壁垒的龙头企业将会迎来新的增长空间。

周期性产业将迈入新时代。十九大报告提出“坚持去产能、去库存、去杠杆、降成本、补短板,优化存量资源配置,扩大优质增量供给,实现供需动态平衡”。未来关于煤炭、水泥、钢铁、有色等周期性行业类上市公司也是可以投资的方向,考虑供需关系,寻找竞争力、量价都得到持续提升的公司是投资的重点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号