2007年,发生在美国的次贷危机对美国金融体系造成了巨大的影响,美国5大投行中的贝尔斯登(Bear Sterns)濒临破产而被摩根大通收购,排名第一的莱曼兄弟(Lehman brothers)遭受破产的厄运,著名的美林公司也被美洲银行收购,一时间,华尔街风云骤起,人人自危。在这个时期,由于美国的就是政策,出现了多起大型并购。这个案例主要针对美洲银行收购美林公司和富国银行收购美联银行的两个案例进行了比较,从而找出值得我国券商在上市金融机构并购过程中值得借鉴的经验。

一、 美银并购美林的案例分析

(一)并购背景及并购双方基本情况

2007年发生的美国次贷危机给美国金融市场带来了毁灭性的打击,诸多大型金融机构由于经营亏损严重而纷纷濒临破产。这次发生的金融危机引发了无数的法律、政治以及经济问题。在这之中,最显著的案例就当属美洲银行收购美林证券了。在并购之前,美洲银行长期以来对于顶尖的投资银行业务有着浓厚的兴趣, 而作为世界上最著名的证券零售商和投资银行之一,美林证券的投行业务在世界上也是享有盛誉的。从这个层面来看的话,收购美林证券对于美洲银行来说是一个能够提升其投资银行业务的最佳选择。然而,随着金融危机的出现,这个绝佳的机会转变成为了高风险的赌博行为。那么,我们先看一下并购前两家银行的状况。

1、美洲银行(bank of America)

作为美国历史上第二个历史最悠久的银行,美洲银行(Bank-America Corporation,全称为美国国民信托储蓄银行)在多年里一直占据着美国银行三甲的位置。作为美国乃至世界最重要的金融机构之一,美洲银行拥有极其强大的储备资金:截止至2015年,美国银行的总资产为2.2万亿美元,年营业额多达1200亿美元,总排名位居美国银行排名第二。另外,其金融服务遍及美国二十一个州、哥伦比亚特区及全球三十个国家,为多达三千三百万个家庭和二百五十万个商业客户提供最优质完善的银行服务。在美国,美洲银行设有超过五千八百家分行及逾一万六千部自动柜员机,可以随时为其客户提供最全面的服务。根据《财富》在2007年公布的排名,美洲银行在全球最大五百家公司排名中名列第二十一位, 在《巴伦周刊》公布的2006年度全球100家大公司受尊重度排名榜中名列第三十三位。由此可见其不仅实力雄厚,在世界上也享有盛誉。

次贷危机中,美洲银行也收到了一定的影响,但是根据其财务状况来看,其尚能保持自保。美洲银行在2008年的第二季度净盈利为34.1亿美元,虽然比去年同期减少整整41%,但是这一结果比华尔街分析师原来的预计要好。美洲银行场外交易的股价在此财报公布后半小时内上涨12.37%。同时,该银行第二季度次贷相关减记继续减少, 相比第一季度减记19亿美元,以及去年第四季度的52.8亿美元,第二季度剪辑的12.2亿美元要少得多。

对于美洲银行当时的CEO刘易斯而言,其最擅长大手笔的并购交易,而且对时机的把握非常准确。2003年6月美洲银行入股中国建设银行约8.5%的股份,首开外资银行入股中国大型国有商业银行之先河。在2007年再接再厉收购了位于美国中部城市芝加哥的LaSalle银行。2008年1月,美国银行作出了收购在次贷种受到重创的抵押贷款机构Countrywide Financial Corporation的决定,收购价为40亿美元,使得美洲银行成为美国国内最大的抵押贷款机构。

2、美林证券(Merrill Lynch)

作为美国乃至世界上最著名的证券公司之一,美林公司不仅在金融管理咨询业务方面举世闻名,它的财务管理在世界相关业务排名里也长期占据领先的位置。在被美洲银行收购前,美林公司在世界40多个国家经营、管理客户总资产超过1.8万亿美元。作为一家投资银行,美林证券为世界各地的公司、政府、研究机构和个人提供债务股票安全保险和战略咨询,在全球有超过700个办公室及15700名财务顾问,在业界居领导地位,是全球最大的金融资产管理着之一。为了进一步加强其为全球多样客户服务和在世界各地不断扩展的能力,美林把美国外的营运分成五个地区:欧洲、中东及非洲地区、日本地区、亚太及澳大利亚地区、加拿大地区、拉丁美洲地区。美林通过提供一系列的金融服务,来满足其客户的投资需要。这些服务包括个人理财计划,经济证券买卖,公司顾问,外汇与商品交易,衍生品工具与研究。同时,美林还持有全国最大的投资管理公司之一贝莱德美林投资管理近一半的股权。

但是在金融危机中,由于受次贷危机重创,美林公司的财务状况一度极为糟糕,其在2007年四季度业绩更创下十余年的最差纪录,准备金减记160亿美元,其中CDO (债务抵押凭证) 减记多达125亿美元。当时,美林尚有218亿美元的CDO相关资产以及840亿美元与房地产相关的资产。美林前任CEO斯坦利.奥尼尔(Stanley O’Neal)在困境中黯然引咎辞职。2007年12月, 当时担任纽约一泛欧交易所CEO的赛恩霍显入驻美林。在赛恩出任CEO期间,其采取了比其他美国金融巨头更多的措施,试图使美林能够在这场金融危机中保全自己。例如,美林曾筹集了巨额资本,清楚了问题资产,出售了所持的大笔股权资产,包括金融信息巨头彭博咨询(Bloomberg)的股份。而在此之前,美林已经融资了近28亿美元.

再采取了这么多的措施的情况下,美林在7月17日发布的2008年第二季度财政报告里显示,其在第二季度中净损失高达47亿美元,相对比第一季度的20亿美元净损失以及去年同期净盈利21亿美元,可谓是损失惨重。因此,即使有了相应的拯救措施,美林公司还是难逃出售的命运。

(二)并购的运作过程

和我们所熟知的那些并购案例不同,美洲银行收购美林证券在一定程度上并不是完全出于战略考虑,这一点在当时也在多方面得到了证实。在2009年7月7日,美国前财政部长保尔森承认,他曾经强迫美洲银行并购已陷入绝境的美林证券,从而避免美国金融体系的整体崩盘。从这点来看,这个并购案例已经不能单纯的被认为是一次商业行为,那么,我们就来分析一下这次搀杂着浓厚政治色彩的并购案例。

1、 并购方案

美林公司的第一个出售对象实际上是摩根士丹利(Morgan Stanley)。当时由于摩根士丹利需要时间对美林进行评估, 而美林则希望尽快达成协议,从而导致双方的谈判无果而终。然后,由于美林的股价从2007年1月的每股97.53美元最高点暴跌至2008年9月的每股19.5美元。尤其是在2008年9月的一个星期里, 美林的股价贬值近36%,因此,美林方面急于找到其买家以避免破产的厄运。

2008年9月13日,美林公司和美洲银行的两位首席执政官李维斯(Ken Lewis)和刘易斯就美林被收购的事宜进行协商并达成一致。起先,美洲银行方面希望以注资9.9%的方式对美林公司进行投资,但是这个提议没有被美林公司所接受。对于李维斯而言,他所寻求的是一个完整的并购,而非注资式的救助。很快,李维斯就找到了解决问题的方法。通过和美洲银行2天的会谈,双方最后达成一致:2008年9月16日,美洲银行宣布以500亿美元的价格收购深陷危机的美林集团,其收购方式为股票交换,美洲银行收购美林的价格约合每股29美元,与美林股票在2008年月12日每股17.05美元的收盘价相比溢价70%。在美林公司被收购的消息传出后,也就是2009年9月15日,美国股市受到了很大的影响。标普尔500指数直接降低至1192.7,这相比2007年10月的历史最高点1565.15整整降低了24%。在紧接着的几周后,也就是2008年的10月,标准普尔500指数持续降低至899.22,缩减幅度对比去年同期多达43%,而这个指数在2009年3月9日降至676.53,对比2007年10月7日降低幅度多达57%。由此可见,美林公司被收购的消息对当时美国金融市场的打击可谓是致命的。

2、并购过程、风险以及难点

(1)并购过程

美林公司被并购的消息就像是一颗炸弹,炸翻了美国华尔金并在美国金融市场上引起了轩然大波。在2008年的10月3号,美国当时的总统乔治.布什为了避免美国金融系统全面崩盘而签署了关于稳定经济的相关政策,并宣布将投资7000亿美元对美国金融机构的问题资产进行收购。这项政策也在美洲银行收购美林证券的并购过程中发挥了作用。这其中有一个小插曲:在达成并购协议之前, 美洲银行的首席执政官刘易斯曾经对美林公司的财务状况产生了质疑。因此,他在那个时刻有意对美林的财务状况进行全面的评估并重新审核是否完成这起收购。然而,当时监管机构提出,如果美洲银行不收购美林的话,该银行的董事成员就有被政府“请走”的危险。刘易斯意识到政府在要求美洲银行收购美林公司上的强硬立场以及对于防止美国金融体系崩盘所要实行相对措施的决心。刘易斯在随后曾经指出,虽然政府施加的压力在他作出收购决定上有巨大的影响,但是他也考虑到如果不对美林进行收购的话,美洲银行和整个美国金融系统都会受到负面打击。所以,这次收购相当于美国的一次救市行动,而牺牲者则恰恰是运气不好的美洲银行了。

在美洲银行收购美林的过程中,美国政府还起到了经济上的支援作用:当时美国政府从所成立的7000亿美元救助基金TARP中拨款1250亿美元用来救助7家首要的金融机构,这其中就包括了美洲银行和美林公司。对于美洲银行,美国政府购买了该银行60万股无投票权的优先股以及保证购买7300万股普通股股票。 尽管政府进行大范围购股,但是它并没有要求对美洲银行进行实质性的投票操纵权利,因此这可以被认为是一次经济上的支援。

2008年的11月5日,美林公司宣称由于公司收购和整合过程中所产生的成本,其在第三季度的税前亏损高达82.5亿美。可以说这也间接反映了当时艰难的市场环境会对金融机构造成严重的影响。11月6日,美洲银行也公布了其在2008年第三季度的财政状况,并宣称美林公司通过被收购来缓解其危机的效果受到了市场环境的制约,因此其未来可能会持续的受到其原有风险影响。这一预警也被后续事件所证实:在12月17日,美林公司的首席执政官告诉其同僚美林公司在2008年第四季度的亏损高达120亿美元。由此可见,如果没有美洲银行的收购,美林公司是难逃破产的厄运。

这次收购在2009年1月1日完成。由于美林公司存在大量的不良资产,因此,在月中发布的美洲银行财务报表中显示,因受收购美林交易的拖累,美洲银行在2008年第四季度亏损多达23.9亿美元,合每股亏损48每份,创下了该行17年来首次季度亏损。当月,美洲银行还与美国联邦政府达成了一项为该行1180亿美元资产进行担保的临时性协议,收担保资产的75%来自美林,而政府则向美洲银行注资200亿美元。这次收购在此之后正式结束。

(2)并购风险

这次并购的主要风险在于,由于美林公司有大量的不良资产,对于美洲银行来说,这次并购如何处理这些不良资产将会是一件非常头疼的事情。到了2008年11月3日, 美洲银行的整合代理人们根据相关信息对此次收购案例所潜在的风险进行了预警。代理人确认了这次合并中美林公司存在的大量资产将会对整个交易造成影响,甚至会对整合后的银行造成危机。他们警告说,在这次整合完成之后, 美林公司或者美洲银行的普通股股票价格(stock price)和股东所持股票价格(share price)都可能出现明显的降低。

(3)并购难点及关键因素

由于当时美国金融危机对美林公司造成了致命的打击,其财务状况已经到了频频可谓的地步,随时面临破产的危险。因此,在这次收购中,美林公司一直站在积极达成收购协议方的行列。然而,这次并购过程中最大的难点是美洲银行对于美林证券所持有的大量不良资产所存在的忧虑。因此,在这次并购过程中,美洲银行处于担忧而一度想暂停交易。然而,由于政府干涉,这次并购还是顺利的完成了。可以说,这个并购案例能够成功的关键因素当属美国联邦政府的干预了。然而,这种干预政策是基于拯救美国金融市场体系的角度出发的,因此,对于美洲银行而言,其在短期内所获得的更多的是灾难,而非利益。

另一个并购过程中的关键因素是实质性不利变化条款并没能被实施。当美洲银行的首席执政官刘易斯意识到美林公司存在大量不良资产的时候,他想通过执行“实质性不利变化条款”来强制解除交易。然后,在12月22日举行的董事会会议上,美洲银行和美林公司最终达成了三条重要的协议:第一,美洲银行不执行“实质性不利变化条款”;第二,美洲银行不再重新对交易价格进行谈判;第三,美洲银行在收购完成之前不得向股东透露任何关于并购亏损的信息。可以说,这三条不平等条约主要是由于美国前财务部长鲍尔森对美洲银行的威胁下而签订的,其主要目的就是要保证交易在原定的计划中顺利执行,而牺牲者自然是美洲银行。

(三)并购后的绩效评估

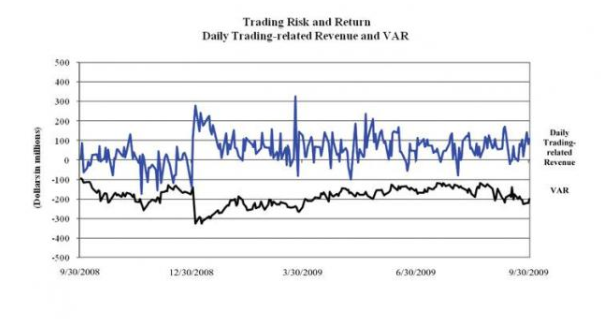

这次整合可以说是一次彻头彻尾的救助行动,因此,其必然给美洲银行带来了不利的影响。我们主要从其股票价格来分析这次并购后的绩效。在收购美林之后, 美洲银行在008年第四季度的亏损达到24亿美元。另外,美洲银行在2009年第三季度同样损失大约10亿美元。除此之外,美洲银行宣布,由于在收购美林公司的过程中花费了大量的人力物力, 其在2008年所付出的运营等成本上升至163亿美元,较2007年的117亿美元增加了39.3%。另外,美林公司持续亏损。下图显示了美洲银行在并购美林公司之后的增值风险(Value added Risk)走势。从图表可以看出,美洲银行的增值风险在其完成整合之后一度上升,随后又返回到了其在整合前的水平。

图1美洲银行并购前后增值风险

另外,由于此次并购的负面影响,美洲银行股票价格从2008年9月2日32.63美元跌落至2009年3月6日的3.14美元每股,跌幅高达90%。因此,从多方面角度来看,这次并购是非常失败的。

二、富国银行并购美联银行的案例分析

(一)并购双方简介

1、富国银行简介

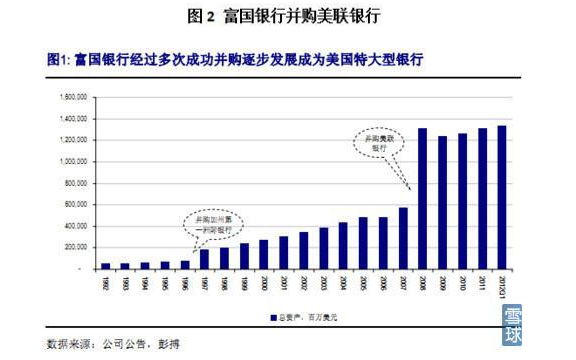

美国富国银行(Wells Fargo)1852年成立于美国纽约,在并购前是美国第四大银行。富国银行是一家提供全能服务的银行,业务范围包括社区银行、投资和保险、抵押贷款、专门借款、公司贷款、个人贷款和房地产贷款等。是一家多元化金融集团,总资产为12000亿美元。富国银行从一家小小的社区银行发展成为现在美国第四大银行,并购活动在其发展过程中起到了举足轻重的作用。该行的经营并没有像其他机构那样因为并购而出现长期亏损的负面影响,特别是在美国次贷危机中富国银行卓越的表现也赢得了市场的认可。2008年,富国银行战胜花旗银行,成功收购了美联银行,进一步实现了由一家好的金融机构向“好而大”的金融机构的质变。

2、 美联银行简介

美联银行于2001年由美联银行同瓦霍维亚银行合并而成、并沿用了后者的名字,是向零售、经纪与公司客户提供金融服务的最大公司之一,资产总额为5068亿美元,市值达803亿美元,截至2005年,股东股本为465亿美元。它的四项核心业务是普通银行、资本管理、资产管理和公司与投资银行,主要通过在15个州内以及首都华盛顿的3277间办事处为居和企业客户服务。在2008年华尔街金融风暴冲击下,美国很多银行破产倒闭,没脸银行大受冲击。2008年美联银行第三度财务报告表示,由于一笔高达66.3亿美元的信用损失计提,其第三季度亏损的净损失多达238.9亿美元,相当于每股损失11.8美元。报告显示,在美联银行约239亿美元的净损失中,包括188亿美元的商誉减值,48亿美元的信贷准备金,25亿美元的市场干扰损失以及3.1亿美元的主要投资损失等。截至2008年9月底,美联银行股价已累计下跌逾70%。

(二)并购过程

1、并购的战略目标

对于富国银行而言,美联银行虽然受到次贷危机影响而导致股价暴跌,但是其对于富国银行而言还是有着难以想象的吸引力。首先,美联银行拥有4480亿美元存款,可以大幅提升富国银行的综合实力;其次,美联银行的4想和新业务是普通银行、资本管理、资产管理公司与投资银行,这正好可以和富国银行的业务之间形成互补;最后,美联银行在全美的15个州以及首都华盛顿设立了3277间办事处。因此,对于富国银行而言,合并美联银行是其向第一银行梯队迈进的重要一步。

2、难点:竞争对手花旗银行

在2008年9月29日,联邦存款保险公司(FDIC)主席希拉.拜尔亲自宣布了花旗将收购美联银行业务的消息,称花旗银行同意以21.6亿美元收购美联的银行业务,美国联邦储蓄保险公司将为收购提供担保。花旗为此收购所提出的价格为每股1美元,并且吸收美联银行所有高级和次级债务。次贷危机爆发之后,美联银行一共有3120亿美元贷款,对于它自身来说是一笔巨大的经济负担。根据双方协议,花旗同意吸收美联总贷款上最多420亿美元的亏损,而美国联邦储蓄保险公司(FDIC)承担其余的亏损。作为对FDI承担的风险进行补偿,花旗答应给与FDIC价值120亿美元的优先股和权证。另外,花旗银行还和美联签署了排他性谈判协议,规定10月6日之前,花旗是美联的唯一谈判对象。

这一切看似非常顺利,但是富国银行的出现打乱了花旗并购美联的步伐。2008年10月3日,富国银行与美联银行高调宣布,富国将以股票方式约151亿美元收购美联的全部资产,价高而明顺,这使得美联银行毫无悬念的另攀上了高枝,并且不需要美国联报储蓄保险公司担保。下面的图标显示了花旗和富国在并购美联上所给出的价格:

显而易见,富国银行开出的价格要远远优于花旗银行。另外,除了排他性协议以外,花旗银行并没有就此次收购和美联签订决定性的收购协议书。因此,尽管花旗和美联在并购是看似马上就要达成一致,但是富国的介入还是成功的使美联最终放弃了和花旗之间的协议,这使得花旗银行大为恼火。2008年10月4日,花旗集团发表声明,称其要求美联银行和富国银行终止合同,并表示纽约州最高法院已下令延长花旗与美联银行的排他性谈判期限,并冻结美联与富国的交易。事件日益失控,并最终对已经麻烦不断的美国金融市场产生负面影响。虽然花旗银行在随后的10月6日针对美联、富国以及两家公司董事提起诉讼并索赔超过600亿美元,但是由于当时形势所迫,美联储最终通过调停促使三家停止所有诉讼活动。最终,在10月12日,美联储批准富国银行收购美联的协议。

3、关键因素

富国银行之所以能够击败花旗集团,主要因为以下几点:

首先,富国银行的出价对于美联银行更具有吸引力,这使得深陷财务危机的美联最终舍弃花旗而转投其怀抱。

其次,虽然花旗和美联签署了排他性协议,但是当时美国通过的联邦救助计划法案中隐藏了一条模棱两可的条款。富国银行的发言人认为该条款的理解是任何机构都能参与竞购陷入困境的银行,也就是说花旗与美联银行的排它协议与此相抵触而失效。

另外,美联储对富国的收购方案更加认可,而花旗则没有处在形势有利的一方,因此花旗银行才声明其对美联银行业务结构以及相关风向的看法存在“巨大分歧”而不能完成收购。

最后,对于花旗而言,收购美联成功与否对其影响并不大,但是对于富国银行而言,这是其扩充实力的绝佳机会,因此富国银行在这次收购中更加坚决。

综合以上原因,我们就不难看出为什么富国银行能够在此次并购中获胜了。

(三)绩效分析

2008年金融风暴后,富国银行成功击败花旗银行收购美联,下面主要从盈利性、收购前后同业比较两个方面进行分析。

1、盈利能力指标

(1)净利润

由于08年金融危机的影响,富国银行在08年的净利润明显处于历史较低的水平,但是在并购美联银行的一年后迅速恢复增长,并指导2013年净利润一直保持增长态势。这不但说明其抵御危机的能力比较强,还显示了并购为其带来了新的增长动力。

(2)净资产收益率(ROE)

富国在收购美联前的08年,其ROE达到异常低点,这是受金融危机的影响而造成的。图表二显示,富国在2008年的ROE值为0.44%,远低于历史数据(除1992年河1992年受到高科技泡沫经济危机影响以外,其它时期均超过1%)。并购完成后的09年,其ROE上升至0.97%,略低于次贷危机前的1.55%,这是由于并购美联银行之后,由于资产规模迅速扩大,导致计算ROE的分母——净资产变大从而数值变小(图片二)。自2010年开始,其数值开始稳步上升,2010年达到1.01%,同期行业的ROE均值则为0.64%;而到了2011年则达到1.26%,高于同期均值得0.92%。从这里可以看出,富国银行在并购后的盈利能力稳步提升,并且远强于其它银行。

2、收购前后的同业比较

在2008年收购美联银行之前,富国银行资产规模增加张较慢。2001年到2007年,其总资产平均增速为11.4%,低于同期其它三大银行。在收购美联银行后,其资产规模倍增且实力明显增强:其中,总资产增加128%,与前三大银行的差距缩小。另外,由于收购导致不良资产率大幅度上升,富国银行的风险管理总体比较谨慎,其管理层在2007年的年报中自我反省,认为其风险管理在美国住房按揭市场景气幻觉中也有所放松,从第三方住房贷款公司手中购买了一些风险较高的按揭贷款,从而导致不良资产率由2006年的0.76%上升至1.01%,而2008年进一步上升至1.04。这个数值虽然相对于其历史数值而言较高,但是比同业其它银行的升幅要小很多。同期,花旗银行、美洲银行和摩根大通的不良资产率分别从0.81%、0.26%和0.48%升至3.22%、1.96%和1.71%,说明相比于同行业,富国银行的信用风险状况相对较好。

三、美洲银行并购案例对比富国银行并购案例及启示

(一)案例对比

在这里,我们主要针对两个银行在并购后的股票走势、总资产变动来进行分析。

在并购完成后的2008年9月2日,美洲银行的股票市值为32.63美元,而到了2009年3月6日,其股票市值跌至3.14美元每股,跌幅高达77%。在同期,富国银行的每股股票价格虽然跌幅也高达约40%,但是同期表现要好于美洲银行。从2009年5月份开始,双方股票价格有所回升,美洲银行单股价格回升至16美元左右,而富国银行的单股股价已完全恢复到2008年9月2日的水平。从这里可以看出,美洲银行在美林收购案中所遭受的损失要远远超过富国银行在美联收购案中所付出的代价。

图3 美洲银行和富国银行在并购后的股票绩效

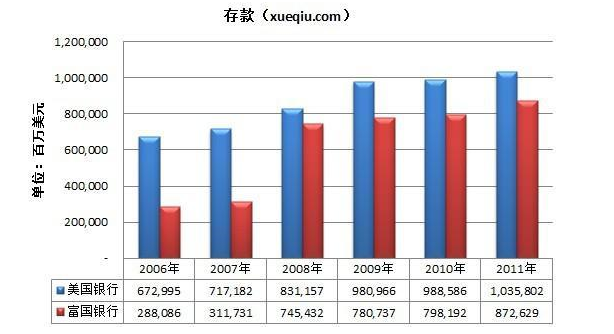

从图中我们可以看出,在富国银行并购美联之前,其总存款和美洲银行的差距极大,在2006年和2007年高达57.2%和56.5%。 在美洲银行成功并购美林后,其总存款仅上升15.89,而在富国银行完成并购后,其总存款数额上升139.1%,和美洲银行的差距缩小到10%,说明富国银行在美联之后实力得到大幅度提升,而美洲银行在收购美林之后并没有得到明显的利益。 当然,美洲银行并购美林并非全无益处:收购美林公司对于美洲银行来说,可以明显提升其在证券经纪业务的实力。美林公司是经济业务比较突出的投资银行,拥有1.6万名金融顾问,通过收购美林,美洲银行将拥有2万名金融顾问,所管理的客户资金总额将达到25000亿美元之巨。美洲银行的经济业务收入可以得到大幅度提升,非利息收入的比重将进一步提高,加之美林还拥有贝莱德(Black Rock)开放式基金和美林产业银行,因此美洲银行在收购美林后,其主业和资产管理业务均有所加强。另外,收购美林还有助于美国银行增强全球实力,保罗在印度等地的新兴市场。

图4 美洲银行和富国银行总存款对比

(二)启示及借鉴

美洲银行和富国银行的并购案例都是在同一个背景下进行,但是所取得的成果却截然不同。对于美洲银行,由于政府在其收购美林公司的过程中起到了决定性的作用,这使得该银行在迫不得已的情况下完成收购并对其造成影响。当然,从长远的角度来看,收购美林证券有利于美洲银行开拓市场以及加强其证券经纪业务,所以这并不能算是一桩毫无意义的收购。近年来,美洲银行依然保持其在美国第二大银行的位置,这说明收购美林公司对其长远发展还是具有深刻意义的。

在富国银行的案例中,由于其证和绩效效果明显,这中间有很多值得我们学习的地方。成功并购并实现经营绩效的提升,主要原因在于制定了符合自身实际情况的并购战略,抓住了有利的并购机会,实施了高效的并购整合。

1、抓住有利的并购机会

虽然受到次贷危机影响,富国银行的股价在2008年起暴跌,美联银行2008年第二季度亏损达91.1亿美元,但陷入困境的美联依然有着很强的吸引力。其威力全美第六,拥有4480亿美元存款。富国银行知道能够成功并购美联银行是有关其大跃进的重要一步,所以即使在金融危机冲击下,其以151亿美元远远高于花旗的出价大力收购美联。

2、明确并购对象对自身发展的益处

富国银行强调“经营的第一要务实理解客户的金融需求,并提供相应的金融服务与产品帮助客户实现自身金融目的”。因此,富国银行进行的并购的目的是要为自身的客户提供更为丰富的金融服务品种,更为多元化的金融服务渠道。而当时危机下的美联银行的4项核心业务恰好能够满足富国银行的发展需求。

从以上两点战略目的来看,富国银行在确定并购目标上能够很好的结合自身的情况,一边寻找最佳的收购对象。而一旦确定目标,则会坚持不懈的贯彻执行,其执行力的强大也同样值得我国券商借鉴。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}