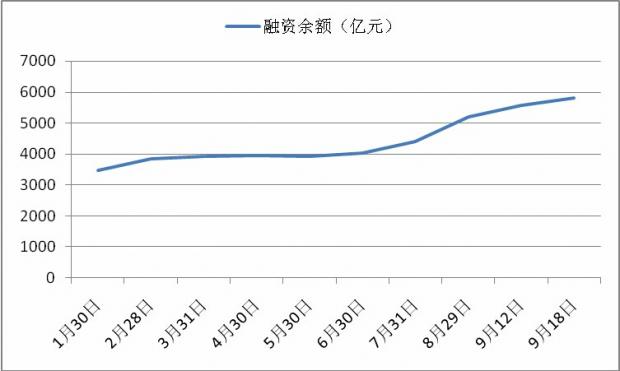

A股市场自7月底以来持续走强2月有余,在宏观经济数据依然较弱的背景下,市场本轮上行应该更多与资金面有关,特别是融资融券余额的增长给A股带来了增量资金, 6月和7月券商融资余额分别增加了120亿元、366亿元,8月份融资余额骤增801亿元,而截止到9月18日,券商融资余额已经突破5800亿元,9月份已经增加了604亿,大有井喷之势下图对2014年的融资融券规模数据进行了统计。

数据来源:Chioce数据

融资融券的疯狂可以从另外一个视角得到印证,深交所9月16日发布公告称截至2014年9月16日收盘,300ETF融资余额已达到上市可流通市值的25%。依照《深圳证券交易所融资融券交易实施细则》第6.1条规定,自2014年9月17日起暂停该标的证券融资买入。

数据显示,截至9月16日,300ETF沪深两市融资余额达到71.45亿元。而从历史数据来看,从今年7月8日,300ETF融资余额突破30亿元以来,开始进入上升通道,8月21日到达50亿元之后融资余额继续突飞猛进,在9月16日攀上70亿元大关。而截至昨日收盘,300ETF的流通市值为285.94亿元,融资余额占流通市值的比重达到25%。

从过去3个月的市场增量资金来看,主要来自于融资资金,根据中国证券投资者保护网发布的证券市场交易结算资金每周余额数据,8月末结算资金余额与5月末相比增加了1681亿元,而在此期间,券商融资余额增加了1286亿元,显而易见,市场结算资金的增量主要是融资盘所导致的。

在券商融资余额大幅增长的同时,一些非标准融资炒股,即配资炒股也在借势增长,其实配资炒股在融资融券推出之前就已经存在,只是在融资融券活跃之后,融资炒股开始变得更加容易被投资者接受,配资炒股业务是通过自己或者中介寻找资金,加杠杆炒股,以期在上涨行情中获取更大收益,而资金提供者获取约定的利息。与标准化的融资融券业务相比,配资炒股存在以下几个特点:第一,对购买股票标的没有限制,融资融券业务对股票标的是有限制的,目前两市共有700多只股票金融融资融券标的名单,其中创业板仅有34家,占整个市场的比例尚不能满足投资者的需求;第二,融资融券的杠杆较低,一般保证金比例要求是50%,也就是2倍杠杆,而配资炒股的杠杆可以高达5倍,由于配资炒股没有选股限制,杠杆比例放的更大,颇受投资者欢迎。与标准化的融资融券业务相比,配资炒股的风险更大,对监管构成一定程度的挑战。

截止到目前为止,从券商融资渠道进入股市的资金已经超过2000亿,融资盘急剧膨胀的背后的驱动因素是什么?我们不妨从券商资金成本的角度来进行观察。

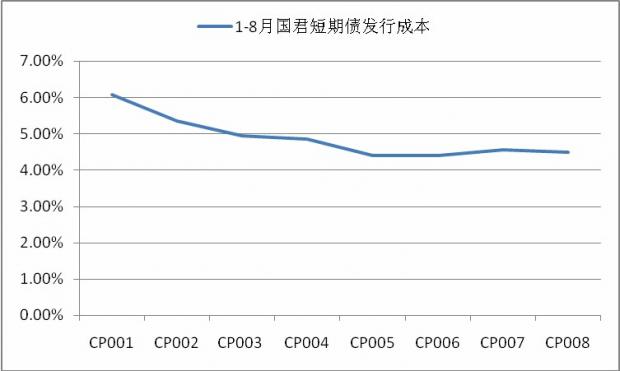

2014年券商累计发行的短期融券达到2745亿元,比去年同期增加了46.9%,更为值得关注的是,最近几个月以来,券商的短期融资券利率与年初相比有着较大幅度的回落,国泰君安、中信证券的短期融资券8月份发行利率均较1月份下降了1.5%~1.6%,而小型券商的融资券发行成本降低的更多,下图是国泰君安1月份到8月份的融资券发行利率变动趋势图,从图中可以看出,1月份发债利率6.08%,如果以此作为资金成本拆借给客户(融资利率为8.6%),利差为2.52%,而到了8月份,券商发债成本已经降低至4.5%,对应的利差已经达到4.1%,利差的大幅扩大给券商的融资业务带来了极大的发展动力,券商的主动大力推介融资业务是本轮行情的一个重要发动因素,在市场出现上涨之后,随之而来的赚钱效应又进一步刺激客户适用杠杆、加大杠杆,形成了一个正反馈的资金循环。

然而,我们都知道杠杆一把双刃剑,既能助长亦能助跌,从前面的数据统计与分析我们可以看出,本轮行情的直接因素就是资金杠杆的推动,那么判断本轮行情的持续性就要从这个角度去进一步思考了,到目前为止,不少机构认为牛市已经来了,甚至看涨到3000点以上,而这能否成为现实?我们不妨从以下两个角度对杠杆进行深入分析。

第一,目前资金杠杆还有多大上升空间?这个问题将决定了在没有增量资金的情况下,市场还能继续前进的高度,对此,申银万国做了一个研究,在市场中性、乐观和悲观的情况下分别对融资天花板进行了测算,测算结果表明,在悲观情况下市场融资余额将可达到7560亿,在乐观情况下可以达到9720亿,中性的情况下可以达到8100亿,与目前的融资余额相比,融资余额还有将近40%的极限增长空间,如果保持与前三个月的融资余额增速与涨幅比例不变的话,那么上证指数还有20%的上行空间。

第二,仅仅依靠加资金杠杆必定是不可持续的,能否吸引场外资金入场是一个关键因素,场外资金的入场代表着更广泛投资者的认可,特别是投资者风险偏好的改变,长期以来,由于A股缺乏赚钱效应,社会资金成本居高不下,场外资金无意入场,市场的波动更多依赖于存量资金,券商融资给了存量资金扩大地盘的主要动力,但是存量资金即使扩大杠杆,其空间也是有限的,由于蓝筹股高企的流通市值,券商融资的资金无法推升大盘蓝筹股,虽然蓝筹股的估值远低于小盘股,但是从融资融券资金的偏好来看,依然是主要融资买入的高估值的小盘股居多,大盘蓝筹股依然难以持续走强,两级分化明显,要想使行情具有延续性,市场需要场外资金的不断介入,对融资盘进行接力。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}