近期国泰君安发布报告称A股未来有可能攀上5000点,而中信证券则认为本轮反弹已经结束。上周市场仍延续高位震荡行情,上证指数在2211和2248的之间宽幅震荡。多空力量的势均力敌,使得后市行情扑朔迷离。持续近一个月的高位震荡会迎来怎样的方向选择?本文将根据前期的市场走势及宏观基本面的因素,对本周市场的走势进行分析,认为本周A股市场将继续延续强势震荡并迎来脉冲式上涨,之后的回落调整是大概率。

7月22日,大盘向上突破历时近半年的三角形整理,放量强势上涨,金融、地产、有色等蓝筹板块的轮番大幅拉升,上证指数在7月的最后8个交易日累计上涨7.4%。另一方面,宏观基本面的利好冲击,如沪港通的蓝筹估值修复、国企改革的政策红利、优先股推出的融资渠道拓宽,甚至反腐对未来经济发展的促进等,使得市场上看多声一片,纷纷惊呼牛市的来临。但是,牛市的基础归根结底是经济的向好,从近期市场以及经济等数据来看,市场继续大幅上涨的逻辑有所弱化。因此,现在认为牛市来临还言之过早。

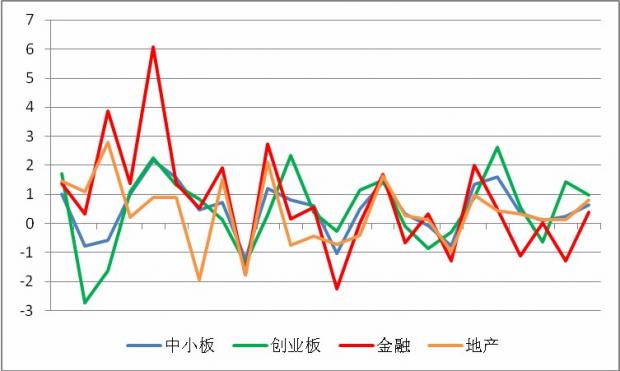

首先,本轮上涨仍是场内资金的风格转换所引导,增量资金进场规模有限。从创业板、中小板流出的资金,依托沪港通和国企改革等利好,流入金融、地产有色金融板块,短短一个月,金融指数上涨17.9%,地产指数上涨9.3%,有色指数上涨16.3%,但是,这些上涨的幅度主要集中于7月份的最后几个交易日,整个8月份至今,上证指数仅上涨2.5%,一直处于不缩量的高位震荡模式。而且,最先启动的地产、金融板块领涨效应并不明显,除了有色、煤炭等强周期股票的超跌反弹,并未有效引起其他蓝筹板块的响应。同时,金融、地产等蓝筹股的上涨主要集中在7月末,8月份的上涨主要是创业板和中小股,前者和后者之间存有明显的此消彼长的关系。这些均可以说明,本次上涨主要是场内资金的腾挪引发。另一方面,从代表全部股票的中证全指可以看到,其成交额并未随价格的上涨持续有效放大,场外资金的入场规模有限。而最近一段时间,中金所前20位会员单位的期指合约的不论多单还是空单的持有量,均持续下降。这也可以从一个侧面说明当前焦灼的震荡行情,并没有清晰的牛市信号。

图1 A股7月22日—8月22日各板块涨幅走势

表1 A股各板块涨幅比较

|

指数 |

7月22日-8月22日 |

|||

|

累计涨幅 |

最高涨幅 |

7月份涨幅 |

8月份涨幅 |

|

|

上证指数 |

9.30% |

9.70% |

7.4% |

2.50% |

|

沪深300 |

8.90% |

10.10% |

8.7% |

1.70% |

|

上证50 |

8.00% |

11.50% |

9.9% |

1.80% |

|

中小板 |

12.40% |

12.60% |

5.9% |

6.80% |

|

创业板 |

11.90% |

12.20% |

2.9% |

9.40% |

|

金融指数 |

17.90% |

21.10% |

18.1% |

3.10% |

|

地产指数 |

9.30% |

9.30% |

7.3% |

2.60% |

|

有色指数 |

16.30% |

18.20% |

13.4% |

5.20% |

其次,经济并未出现长期向好的转折信号。8月汇丰制造业PMI值50.3,为3个月低点,低于预期的51.5和7月的51.7。包括内外需在内的新订单指数回落2个百分点,新出口订单回落1.2个百分点。需求走弱拖累产出回落。投入及产出价格指数双双降至50以下,物价下行压力再现。汇丰PMI数据大幅不及预期,意味着中国经济的企稳态势并不明朗。并且,受房地产投资增速下滑影响,8月份公布的上半年金融统计数据也全面低于市场预期,新增贷款社会融资规模大幅下降。本轮房地产下滑的背后,普遍认为是结构性拐点的到来,其下滑的空间和持续时间也是一两年之内中国经济面临的最大不确定性,因此,短期之内,经济并未出现长期走好的信号。

最后,短期之内,由于蓝筹股的调整相对强势,中小板、创业板里面的一些概念股活跃,本周初市场还将延续一段强势震荡的行情,等待金融等蓝筹股的调整到位,市场将有可能迎来一次脉冲式的上涨。但由于前期2260区域的高点压力,以及宏观基本面利空,特别是本周有新股十连发,冻结金额更是接近万亿,以及两市将有15家公司共计25.49亿限售股解禁上市,解禁市值约301亿元。这使得本周资金面相对紧张,因此,本周结束本轮上涨进入调整是大概率。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}