纵观世界发达国家证券业的发展历程,改革与创新乃是永恒不变的主旋律。美国证券业也在近20年的跌宕起伏中,经历了1975年的佣金自由化改革,以及1982年的储架发行制度,在面对制度变革与环境变化时开展企业制度的改革和资本扩充,发展成为世界最大的证券市场。与美国证券业相比,从收入总量来看,2013年我国证券行业的总资产和净资产占当年GDP的比重分别为3.74%和1.35%,同期美国为30%和1.1%。从收入结构来看,2013年,我国券商的经纪业务收入占总收入的比重高达47.7%,而美国证券业的这一比例早在2000年就已经低于20%,其余业务收入来自多项业务,包括做市业务、大宗交易、资产管理、基金代销等等。以上数据说明,虽然我国证券行业总体规模并不算小,但业务结构十分单一,在一些重要的业务和领域方面与发达国家还有很大的差距。

一、美国证券业的发展阶段

证券市场在美国经济中处于极其重要的地位,证券业的发展和经济增长是一个相互促进的过程。伴随着美国经济的增长,证券行业规模不断扩大,但这一过程并非风平浪静。1975年佣金自由化之后,竞争开始日益激烈。美国投资银行平均净资产收益率从1980年的大约50%下降到80年代中期的30%,90年代末再次下降到20%,盈利水平的下降促使美国投资银行通过业务创新和并购重组实现利润额的增长,1999年的《金融服务现代化法案》更加剧了这个趋势。

从增长驱动力看,佣金自由化之后的80年代,兼并收购业务推动行业收入重回高速增长通道。90年代杠杆化、衍生化背景下,衍生品业务推动行业继续增长,但2008年的次贷危机又将行业收入打回90年代末的水平。在这一过程中,美国证券行业经历了业务差异化的过程,逐步形成三大典型类别:以高盛为代表的资本中介型公司、以贝尔斯登为代表的资本投资型公司、以E*Trade为代表的通道中介型公司。其中资本中介型公司的利润率和ROE最为稳定。

2013年,美国证券行业总资产规模达到5.15万亿美元,占GDP比重为30.66%。截止2014年7月,全球前60个主要股市的总市值为62.4万亿美元,美国股市市值居世界首位,名义美元计价市值达到24万亿美元,占全球股市市值的份额为38.5%,占美国GDP的比重为142%。

在“金融变革的十年”的上世纪八十年代,美国在政策上鼓励投资银行通过创新实现利润的增长,美国顶尖投资银行通过并购重组在多个业务占据行业领导者地位,进而通过雄厚资本支持创新实现利润的最大化。从整个过程来看,1975 年到2007年间,美国行业收入增长了70多倍,年均复合增长率达14%。

美国投行业收入高速增长背后深层次的原因是全行业收入结构的变化。自实行佣金自由化改革以来,佣金收入占比逐步降低,以做市和交易、资产管理、金融产品销售等为代表的其他收入占比显著提高,盈利结构日趋多元化。

从美国证券业发展来看,呈现出两个明显的趋势:一是行业总规模的不断扩大,2013年美国证券行业总资产规模已达到5.15万亿美元;二是行业集中度的提升,在美国投资银行总数量占比不到0.5%的最大25家投行在核心业务上的占有率均超过70%。

二、中美证券业对比研究

(一)领先投行对比

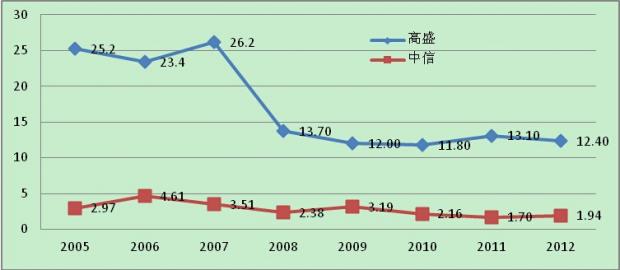

从领先投行的对比来看,差距悬殊。以中美两大投行中信证券和高盛为例,2012年高盛的营收折合成人民币后约2000亿,是中信的20倍,相差巨大。2012年中信证券的总资产为1685亿元,高盛为9385亿美元,大概是中信的35倍。

中信、高盛资产规模比较

收入悬殊的背后对应着收入结构和资产负债表的差异。通过资产负债表的对比,可以发现中信证券与高盛在负债融资方式、资产分布结构方面迥异。资产和负债的差异直接体现出资产经营能力的差异,即权益乘数的差别(财务杠杆)。中信证券与高盛的权益乘数相差很大。最近五年来,高盛的财务杠杆稳定在13倍附近,而中信证券则是维持在2倍左右。在2008年之前,高盛的权益乘数甚至达到了惊人的26.2倍。

资料来源:中信、高盛年报。

(二)收入结构对比

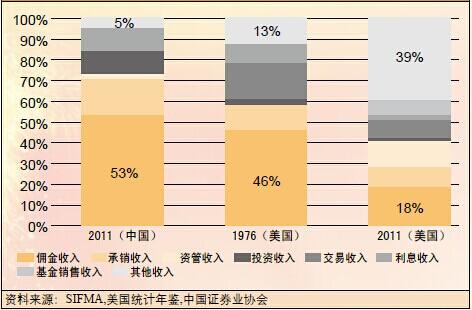

从证券业收入结构来看,2013年,我国券商经纪业务、投行、资管和自营的收入占总收入的比重分别为47.7%、8.1%、4.4%和19.2%,这一收入结构与70年代中后期的美国基本相似。但美国仅仅经过不到十年发展,投行的收入结构就发生了重大变化。1983年,经纪业务占美国投行的收入比重降至28%,投行﹑自营﹑资管业务则分别上升至12%﹑26%﹑24%。2009年美国投行的收入中,经纪业务收入仅占7%。

通过对比中、美两国证券行业的收入结构,我国证券行业的发展阶段大致相当于美国投行业20世纪70年代中期的水平, 中国股票市场相当于美国20世纪90年代初的水平,中国证券市场基础较好,进一步发展的空间巨大。

中美证券行业收入结构比较

三、对中国证券业发展阶段与高度的判断

(一)发展阶段的判断

我国证券业的收入结构与上个世纪70年代后半期美国证券业相接近。发达市场的历史数据表明,中国证券业正处在由传统业务谋利转向创新驱动业绩的拐点上。上世纪70年代,以美林为代表的美国投行正是在这个时期开始创新、转型,一度成为行业翘楚。1976年以来,美国纽交所会员券商佣金收入比重从45.85%下降到2011年的14.47%,同时,交易、承销收入比重也不同程度下降,而与证券业相关的咨询、财务等其他收入比重急剧上升,由 1976年的13.61%上升到2006年的62.47%,2008年金融危机之后有所回落,到2011年比例为27.6%。

进一步通过行业资产和GDP的对比,我们发现2013年,我国证券行业的总资产和净资产占当年GDP的比重分别为3.74%和1.35%,同期美国为30%和1.1%,日本为 20%和1%。相比而言,我国证券行业净资产占GDP的比重与美日相近,但总资产占GDP的比重与美日相差悬殊,主要原因在于我国证券行业的杠杆率极低,仅为1.4倍(2013年),而金融危机后,美国投行的杠杆率从高位下降,但仍然维持在13倍左右。

(二)发展高度的判断

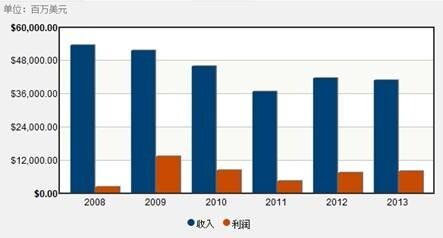

从证券公司的发展高度来看,行业第一是否面临天花板?在美国,二战结束以后美林长期占据第一把交椅。1998年,美林维持了约50年的利润行业第一位置让给了摩根士丹利,摩根保持了约7年;2006后,高盛则将利润第一位置保持到现在。在日本投资银行业方面,野村控股利润行业第一的位置从1961年一直保持到现在。

1973年美林的税前利润为1.43亿美元,占全行业的16.5%。该公司维持第一期间的利润峰值为30.9亿美元(1993年),较1973年增长了逾20倍,占全行业的23.7%。摩根士丹利在2005年的利润为44.86亿美元。而高盛在维持行业第一期间的净利润峰值为133.9亿美元(2009年)。

高盛历年收入、利润的变化

数据来源:高盛年报。

从我国情况来看,经历2001-2005年的熊市后,我国券商资产规模在2006年之后再次得到高速增长,2009年行业总资产首次突破了万亿元。在管理部门的推动下,券商业务范围拓宽,即便行情不理想,营业收入也保持一定增长。截至2013年底,115家证券公司总资产为2.08万亿元,净资产为7538.55亿元,净资本为5204.58亿元。然而,2013年中国整个证券业总资产也远不敌高盛一家(2013年高盛总资产为9115.07亿美元,约为5.65亿元人民币),只占其37%。2013年收入最高的中信证券只有82亿元,占行业总收入5%;净利润最高的海通也只有34亿,占行业总利润7.2%。

目前我国证券行业总资产规模超过2万亿元,但仅相当于美国现在水平的6.27%,未来增长空间巨大。作为证券行业最为传统的经纪业务,2013年为759亿元,占行业总收入的比例依然高达48%,与美国18.35% 的水平相比依然较高,一定程度上说明我国证券行业发展成熟度依然很低。从行业集中度看,目前我国证券行业集中度较低,券商之间业务同质化较为严重。因此,拥有雄厚资本优势的券商将引领创新业务的深入发展,提升业务收入的多元化。

四、我国证券业当前创新发展中的问题

我国证券市场是伴随着“摸着石头过河”的探索精神建立起来的,借鉴国际经验逐步推出了一些创新产品。回顾我国证券公司创新之路,经过市场的初创期的发展,出现了一些问题,在治理整顿之后,市场体系初步完备,各种创新产品依次涌现。特别是2012年创新大会后,各项创新措施不断推出,行业创新行为和市场创新产品也持续出现,带来行业及相关业务的蓬勃发展。2013年,证券公司收入过分依赖经纪、投行和自营业务的现象有所好转,融资融券、资产管理、投资咨询已经成为增速最快的三大收入来源。其中,融资融券业务收入占总收入的比重接近12%,已经成为第三大收入来源。

然而,我国证券公司创新业务的发展,也面临着以下几个方面的方面的问题:

首先,从收入结构现状来看。中国证券公司一直过度依赖经纪业务,其收入占比一度高达70%以上。从2009年以来,随着佣金自由化的进程,经纪业务收入占比一直在下降,2012年一度降到了39%,之后有所回升,2013年底占比47.7%。证券公司整体收入结构得到一定改善。不过,不论是国内排名前十名的证券公司,还是行业整体,收入结构依然失衡,主要依靠两、三项业务。而成熟市场投行的业务结构比较均衡,五项主要业务的收入占比均超过了10%。因此券商的创新依然步履缓慢。

证券公司2009年以来业务结构 单位:%

|

|

2013年 |

2012年 |

2011年 |

2010年 |

2009年 |

|

经纪 |

47.7 |

38.93 |

45.29 |

53.49 |

66.26 |

|

投行 |

8.1 |

13.7 |

12.96 |

11.34 |

5.32 |

|

资产管理 |

4.4 |

2.07 |

2.37 |

1.62 |

1.16 |

|

投资业务 |

19.2 |

22.41 |

13.49 |

15.40 |

11.81 |

|

利息净收益 |

11.6* |

4.06 |

14.18 |

8.31 |

6.75 |

|

其他 |

9 |

18.83 |

1.06 |

0.80 |

0.70 |

注:2013年利息净收益只包含融资融券利息收入。

数据来源:Wind资讯。

其次,从创新与风控的关系看。随着证券行业创新进程的深入,创新也在不断考验着证券公司的风险管理能力。券商要把握好业务创新与风险管理协调发展的良性关系,既要通过创新业务提高证券公司的盈利能力,也要在创新过程中提升自身的合规管理和风险管理能力,防止发生系统性风险。

最后,从创新氛围看。国内并没有真正形成证券公司主体业务和产品的创新氛围。证券公司自主创新产品的类型较少,创新主要集中在信息技术层面,仍不能满足市场日益增长的需求,整个行业的创新能动性尚未充分发挥。

同时,创新产品的多样化也对经营管理提出了更高的要求。次贷危机后,美国投行都在重整和继续创新理财业务,形成了跨业务的价值链。而我国证券公司还基本保持着原先的业务条块分割,在组织创新和资源整合方面远远落后。

五、结论:创新的框架与路径

中国的资本市场只用了20多年的时间,从无到有,走完了发达国家200年的发展历程。中国证券行业未来的创新步伐很可能超出预期,原因有二:一是我们的创新更多是模仿和移植海外的成功经验,创新的难度大大降低;二是经济体制决定了中国自上而下的推动力量强大,大多数创新领域可能由监管层直接推动,发展速度大大加快。

(一)重点创新领域

可以预见,随着时间的推移,国外成熟市场上的投资品种和相关业务都将在我国资本市场出现,国内证券公司应利用政策松绑的大好时机,在企业并购、项目融资、风险投资、金融创新等业务找到创新突破口。结合美国投行的发展经验和中国经济发展的客观环境,做市商交易、信用交易、固定收益证券、资产证券化产品、并购基金、另类产品投资、衍生品交易等可能成为我国证券行业未来的重点创新领域。

(二)创新的路径

各项重点创新领域有其发展特点和规律,所需外部发展环境也不相同,因此,各创新领域的发展有轻重缓急之分。根据各项创新的盈利模式和对未来市场发展的预测,短期内,主要是产品销售、做市、信用交易;中期内主要是对冲基金、并购基金、另类投资、场内衍生品、资产证券化;远期主要是场外衍生品。

总之,证券行业创新改革将充分释放证券公司的金融中介功能、市场组织参与功能、资源优化配置功能和财富管理功能,证券行业的发展迎来了史无前例的宽松年代,可以预见,容错机制下的创新发展将使证券行业产生新的质变,行业竞争格局将重新构建,并催生出可与国际一流投行匹敌的证券公司。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}