1、遭遇发行难:中小企业私募债融资功能大打折扣

中小企业私募债券融资,作为破解中小企业融资难问题的有效路径,自2012年5月推出之后,就被寄予厚望。但截至3月31日,交易所私募债2014年共发行67只,发行金额86.81亿元,仅占同期信用债发行总量的0.71%。近来通过设立集合资产管理计划将中小企业私募债纳入到投资范围,将私募债打包变身资管计划的尝试,使得私募债发行难问题再次浮出水面,私募债的融资功能大打折扣。

私募债在2014年以来发行量下降且低于上年同期

数据来源:wind ,国信证券博士后工作站

2、交易所私募债:发债方式创新以方便中小企业融资

根据债券发行是否面向公众,债券发行方式主要有公开发行和传统私募两种方式主导。在优劣上,公开发行机制范围最为广泛、同时对投资者的保护也最为严格,但其初次发行和持续信息披露要求对发行人而言会产生较高的成本,使得企业通过公募债券融资渠道受到较大的限制,特别是对于那些小型、较少发行经验的企业;以承销费率较低的企业债发行为例,在包销方式下承销佣金不超过1亿元的部分费率为1.5%-2.5%,超过1亿元至5亿元部分佣金为1.5%-2%。而传统私募发行范围较小、对投资者的保护程度也最小,该机制为企业提供了最为快捷的债务融资方式,但有限的信息披露和严格限制的二级市场交易使其对投资者的吸引力较弱。

(1)混合型私募发债方式产生

20世纪90年代在金融创新实践中,以美国144A债券为代表,允许在二级市场交易的新型私募债产生,由于它融合了公募和传统私募发行双重优点,因而被称为混合型私募债。在实践中,混合型私募发债的目标在于最小化发行人的监管负担和发行成本,同时通过一定程度的保护和二级市场交易灵活性来最大化其对投资者的吸引力,因而得到广泛的应用和推广。

(2)混合型发债方式的国际实践

随着实践的发展,混合型私募发债演化出三种类型:一是以美国为代表允许二级市场交易的私募债,包括以色列、马来西亚、泰国等国,其特点是在传统私募债基础上增强二级市场流动性,这些国家往往具有传统私募债市场基础;二是以欧盟为代表对公开发行相关程序和文件的豁免而形成的私募债,包括智利、巴西,其特点是在公募债券融资基础上降低中小企业发债融资信息披露和时间成本;三是以印度为代表可挂牌上市私募债,其目的主要是通过交易所挂牌来提高传统私募债务融资的透明度。

智利(2001)、欧盟(2003)、以色列(2005)、马来西亚(2007)、印度(2008)、泰国(2009)、巴西(2009)等国家和地区纷纷引入形式迥异的混合型私募发债,以促进本国和地区中小企业融资便利,我国在2012年引入可以上市私募债。

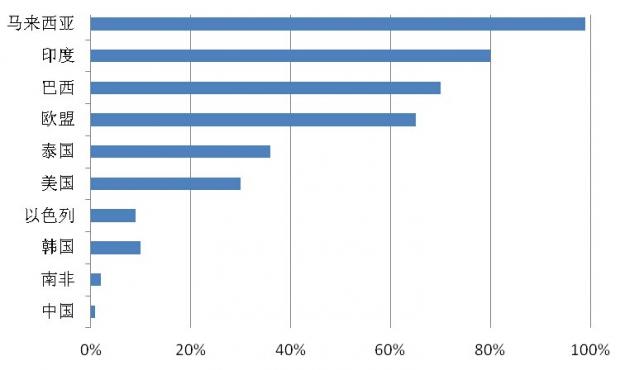

在发展中经济体,混合型私募发债量占比较高的国家和地区分别是马来西亚、印度、巴西和泰国,2010年在企业债总的发行规模中分别占比99%、80%、70%和36%;值得一提的是泰国,混合型私募发债占到81%。巴西是2009年引入混合型私募发行,而在2010年第一季度到2010年第四季度发行量就表现了明显的增长态势。

美国和欧盟混合型私募发债也占据了相当的比例,2010年分别达到了30%和65%。1997-2012的15年间以美国144A私募债为代表混合型私募发债占到高收益债券发行的70%,这也证明了混合发债方式的强大吸引力,特别是对于那些不够成熟、风险更高同时在传统融资市场难以获得融资的企业。

混合型私募债在各国的重要性(2010年)

数据来源:Thomson Financial(Thomson one banker-deals module)。

注:中国数据来源于wind,时间为2013年。

(3)我国交易所私募发债方式的引入

我国2012年5月份引入的中小企业私募债在本质上属于混合型私募发债,由于我国尚不存在传统型私募发债市场,所以混合型私募发债主要是在公募债券基础上引入传统私募发行的优点,例如面向无资本市场融资经验的中小企业、由审批制转向备案制以降低融资时间和融资成本、投资和交易仅限于合格投资者等。在中国的混合发债机制下,不仅包含了对完整募集说明书制作豁免,还可以在交易所进行挂牌展示,因此更类似于公开发行。

截至2014年一季度中小企业私募债累计发行452只募集资金555.17亿元,与同期企业债务融资总规模7.56万亿相比,占比仅为0.73%。我国混合型私募发债为中小企业开辟了一个新的融资渠道,但没有获得较大规模的推广和应用,其中存在着诸多的原因。

3、因何“难叫座”:优势待发挥,假设未实现

从发债方式视角看,本文认为中小企业私募债“叫好难叫座”,主要有以下三个方面的原因。

(1)缺乏承销商市场声誉机制下的备案制优势难以发挥

备案制具有为企业提供便捷融资通道的优势,但备案制对保荐承销机构提出更高要求和承担更多责任,这种要求和责任主要通过市场声誉机制来实现。保荐承销机构市场声誉的强弱决定了发行过程中投资者对私募债的接受程度,因为在相同条件下,投资者相信较高声誉承销商发行的私募债具有更高的资信水平,从而为快捷融资提供了可能。这就要求承销商要主动建立内部资信评估体系,并为所承销债券的违约承担声誉损失。在美国私募债市场中,承销商为快捷融资提供重要的信用桥梁和纽带作用,例如美银美林是美国私募债券市场最大承销商,它已经对潜在融资人进行深入尽职调研和严格资信评估筛选,因而凡是美银美林承销的私募债,一般会获得较高的市场认可从而能在短期内完成筹资过程。反之,如若承销商承销私募债经常发生违约事件,即使不承担或承担较低的法律责任,也会对其声誉造成严重影响,其信用中介和桥梁作用也难以发挥。在市场声誉机制下,较高资质融资人更愿意与较高声誉承销商合作,而较高声誉承销商所承销私募债也更容易被投资者所接受,从而形成了一个向上的正反馈机制,不仅减少了逆向选择和道德风险,也加快了市场筹资效率。

当前我国尚不存在有效的承销商市场声誉机制,因而使得备案制便捷发行的优势难以发挥。一方面长期的审批制环境下,使得承销商以获得审批为导向,尽管近年来监管机构加强了后续责任的督导,但承销商市场声誉选择机制仍未建立起来;另一方面私募债违约的承销商责任不清晰,存在处罚方式简单化倾向,例如上交所要求承销私募债的投行,一旦出现私募债违约要处以承销佣金80%的罚金,在这一机制下,对承销保荐机构仅有硬约束没有软性市场声誉约束。承销商市场声誉机制的缺乏,使得承销商既缺乏动机也缺乏能力对发债人进行深入的尽职调查和资信评估筛选,仍然按照传统审批制下惯性思维进行承销保荐,这严重降低了投资者对私募债进行投资的信心,进而使得备案制的优势难以充分发挥。

(2)通过挂牌上市以吸引机构投资者的优势仍待拓展

在混合发行方式下,私募债挂牌上市主要目的在于提高私募债透明度从而增加对机构投资者的吸引力,以替代传统不透明的私募市场,国际经验研究表明机构投资者是私募债的主要投资群体。在欧盟挂牌私募债的流行,其目的也主要是为了满足机构投资者的需求,因为在机构投资者的投资指引上对于非交易所挂牌债券都有严格的投资额度限制。在美国私募债市场上,投资者80%-90%来自保险类公司(例如AIG)和寿险类公司(如Metlif和North Western Mutual)。

但我国私募债在交易所挂牌上市后机构投资者的吸引力还相当有限。特别是私募债仍处于很多机构禁止投资范围之列,如根据保监会2012年《保险资金投资债券暂行办法》的规定,保险公司投资有担保非金融企业债券,需具有国内信用评级机构评定的AA级或相当于AA级以上的长期信用评级,投资无担保非金融企业债券,应当采用公开招标发行方式或簿记建档发行方式发行,投资于免于信用评级要求的债券,发行人应具有不低于该债券评级规定的信用级别,而中小企业私募债对信用评级、担保均没有强制要求,发行方式的非公开发行,这些都使得保险公司、保险资产管理公司等私募债传统持有率较高的机构还不能投资私募债。此外根据监管机构的规定,社保基金和货币市场基金均不能投资于信用级别在投资级以下的证券,从而将货币市场基金和社保基金排除在潜在投资者之外。而商业银行投资信用债时,需要按照100%的风险权重计入风险加权资产并相应配置经济资本,这些或明或暗的规定都将私募债最为重要的潜在投资者群体排除在外,从而使得挂牌私募债通过提高透明度来吸引投资者的优势难以实现。

(3)具有信用风险处置能力机构投资者的基础假设尚未实现

私募债券市场是一个去监管化的市场,其最基础的前提假设在于:投资者要对债券投资高度熟练,有充分的知识和资源分析投资机会、评估债券内在风险、对融资者进行持续监督并对可能的违约事件进行谈判,因而不需要监管机构像介入公募市场那样对私募投资者进行严格保护,而能够满足这些前提假设的主要是机构投资者,这也是世界各国对混合型私募债投资者设置较高门槛的主要原因。对现有私募债市场的经验研究也表明,私募债券投资者往往具有更高的信用风险处置能力,私募债券市场较高的收益率溢价也是对投资者较高风险处置能力的收益补偿,而不仅仅是对高风险和低流动性的补偿。私募市场机构投资者风险处置能力一般有以下四个维度:独立的信用评估和持续监督处置能力,对融资者进行持续监督能力,对债券合约进行持续重新条款谈判的能力以及后续违约处置能力。

长期缺乏违约环境使得我国机构投资者普遍缺乏信用风险处置能力,同时由于我国不存在真正意义上传统型私募发债融资市场,机构投资者普遍用公募市场投资的惯性思维来看待私募债,这使得私募债市场发展最为基础的前提假设难以实现。在公募市场投资的惯性思维下,我国私募投资者不是从发行人的信用资质评估作为投资出发点,也未在投资后对融资者进行持续监督的意识和能力,也更谈不上对融资者技术性违约的容忍度和后续的谈判处置能力。由于具有风险处置能力机构投资者群体的缺乏,因而私募债市场上带有浓厚公募投资特征便不难理解了:诸如投资者对具有担保、增信、国企背景等特征私募债的偏好;再如私募合约中鲜见对融资者更加具体的约束性条款,特别是投资人对融资者持续监督条款;而为私募债打包变身资管产品使之标准化,则更离私募债市场属性远矣。

4、破解中小企业私募债发行难的建议

必须注意到,我国证券市场正在发生一些重要而积极的变化,例如“超日债”违约事件将促使债券投资者重新关注其自身信用分析和风险处置能力建设、中国监管机构对证券发行承销机构的处罚力度不断加大使承销商更加重视内部企业资质评估体系建设、而对社保基金和保险公司等投资机构的投资范围限制也正在逐步放开,这些变化从长期来讲无疑对构建一个健康的私募债市场意义重大。

如何使中国交易所私募债“既叫好又能叫座”,从根本上还是要充分挥发其备案制便捷批量发行、信息相对透明等优势,拓展潜在投资者群体,培育中小企业信用市场。

(1)扩大私募债投资者范围是现实有效手段

交易所私募债的一大优势在于通过挂牌上市来提高透明度,以增加对投资者的吸引力。而解除保险公司、社保基金等传统私募债高持有率机构对私募债券的投资限制,是充分发挥交易所私募债优势,是破解“难叫座”的现实选择。

(2)建立私募债承销商市场信誉机制是发展方向

承销商市场声誉机制的存在,是发挥备案制批量快捷融资发行优势的重要前提和保障。当前我国在IPO市场已经加大了对承销保荐机构在发行后续环节责任落实和督导,已经为承销保荐机构重视内部信用资质评估筛选建设、珍惜市场声誉提供了良好的监管环境。在私募发债市场中,进一步引导承销商建立信用资质评估筛选体系,建设承销商私募融资发债市场声誉机制应是未来的发展方向。

(3)培育具有信用风险处置能力机构投资者群体是私募债市场

私募债市场较公募相比,对投资者群体有着更高的要求,投资者自身具有较高的信用风险处置能力。当前缺乏具有信用风险处置能力的投资者群体是我国私募债市场发行难的关键原因,而投资者信用风险处置能力的培育需要一个长期的过程,当前可以考虑从国外引入私募债权投资基金的形式,来引导国内这一投资者群体的形成。

(4)加强私募债市场的基础设施建设不可或缺

债券市场最为重要的是信用风险揭示,在公募债券市场一般有官方信用评级机构通过信用评级来实现,例如穆迪、标普等;但在私募债市场,信用揭示基础设施更是不可或缺。例如美国保险协会下设信用评估办公室(NAIC),为保险机构所投资的私募债券进行信用评级,是美国私募债券市场重要的基础设施。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}