私募债券发行方式:国际经验和比较研究

1 私募债发行方式:内涵和演变

1.1 发行方式的演变

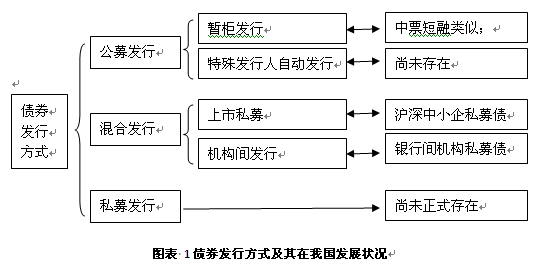

债券发行一般分为公开发行(Public Offers)和私募发行(Private Palcements),但在债券发展的实践中,还发展出了混合选择发行(Hybrid alternatives Offers),后者包括上市私募(Listed Private Placements)、机构间发行(Institute Offerings)。即使在公开发行中,为了方便那些经常发债的发行人,在公开发行框架下还引入了暂柜发行(Shelf-registrations)和特殊发行人自主发行(Automatic Approvals for Well-known Seasoned Issuers(WKSI))。而在混合发债机制下,最为典型要为美国、印度、马来西亚和欧盟。

混合发行机制有着更为宽松的监管要求和并且是主要是面向哪些专业或机构投资者而设计的。通过将传统公开发行和私募发行的关键元素进行组合,混合发行机制使其对投资人的吸引力达到最大,同时也使发行人发行时间和成本进行了最小化。在这样的背景下,对混合发行的监管主要在这两个维度上来进行权衡,以使得公司债券发行更加便捷。其中关键的环节在于确保目标投资者是合格投资者。此时,如何加强和提高机构投资者的专业化水平就是需要市场配套措施了。

1.2 混合发行方式:内涵和要素

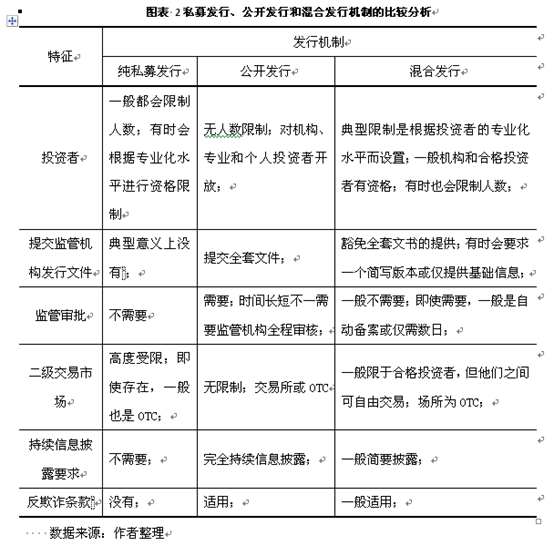

混合发行方式又称为专业发行,主要是跟单纯的私募发行和公开发行相对应,是指其投资者主要是局限于专业投资者而言的。从定义上讲,尽管在不同的国家和法律环境下,混合发行有着不同的要素,但从根本上来讲,是组合了公开和私募发行的两种要素,并且满足如下要件:(1)对完整的招股说明书的豁免;(2)在合格投资者范围内允许二级市场交易。表2给出了混合发行与公开、私募发行机制的主要特点。

投资者:在混合发行机制下的投资者仅限于有资格的投资者,一般是指那些机构投资者或高净值投资者(Hing Net Worth Investors),他们拥有丰富的债券市场经验。而纯私募市场一般会限制投资者的数量(在发展中国家一般是50人左右)而不是投资者的类型;而纯公募市场则没有投资者限制。

监管和审批:在有些混合发行机制下,并不需向监管机构提供任何发行文件并取消了监管审批,这使其更加类似与纯私募发行,而有些混合发行要求提供简要的发行文件或提示性信息,还有一些混合发行仅当债券要在交易所上市时才需要提交发行文件和监管审批,但无论是哪一种发行情形,混合发行机制均不需要批准或者本质上是一种备案自动批准机制。作为比较,纯私募发行一般不需要招募说明书且毋须监管机构批准,在极少数情形下,仅需要少量的信息但不是为了审批目的而是给与监管者一定的备案信息。纯公开发行则需要全面的发行文书和监管者审核。值得注意的一点是,无论监管机构是否要求,混合发行和纯私募发行都需要向目标投资者提供发行情况说明文件。

二级市场交易:混合发行的另一个重要特征是二级市场交易的便利性,一般而言这种交易仅限于有资格的投资者之间。而纯私募发行一般具有非常有限或高度受限的二级市场交易条款,而纯公募市场则对二级市场交易无限制。混合发行和纯私募发行的二级市场交易一般实在场外市场(Over-the-counter,OTC),而公开发行的二级市场交易则在交易所或OTC。

信息披露:混合发行机制下的发行人一般仅需要满足简单的持续信息披露,但如果在交易所挂牌交易,则需要满足类似于公开市场的完整持续信息披露要求。而纯私募发行一般不需要持续的信息披露。

反欺诈条款:与公开发行相类似,混合发行也存在反欺诈条款,一般是对发行披露文件和发行过程中的虚假及误导性陈述进行责任划分。这种责任主要由监管机构通过特别的条款来监督并执行,以保证发行人和中介机构对发行过程中信息的准确性和真实性负责。这些特别条款形成了对投资者的重要保护,特别对于机构投资者而言,例如养老基金和对冲基金这些对最终投资者负有受托责任的机构,在投资没有一定类似保护的证券品种时就会非常的谨慎。这些反欺诈条款在法制不发达地区尤为重要,因为这些地区法律有效性较低并且执行法律也较为困难。纯私募发行债券一般没有提供类似的保护,所以纯私募债的投资者不能依靠监管机构来调查潜在的欺诈情形,他们只能通过地方的法庭来解决相关的纠纷。

总而言之,纯公开发行机制范围最为广泛、同时对投资者的保护也最为严格,但其最初发行和持续信息披露要求对发行人而言会产生较高的成本,使得企业通过债券融资的渠道受到较大的限制,特别是对于那些小型、较少发行经验的企业。纯私募发行范围较小、对投资者的保护程度也最小,该机制为企业提供了最为快捷的债务融资方式,但有限的信息披露和严格限制的二级市场交易使其对投资者的吸引力较弱。混合发行机制目标在于最小化发行人的监管负担和发行成本,同时通过一定程度的保护和二级市场交易灵活性来最大化其对投资者的吸引力。

2 私募债发行及上市的制度安排:国际经验和比较研究

通过比较纯私募和混合发行两种机制几个方面的异同,来更加清楚地分析和比较混合发行方式的实质。我国在2012年5月所引入中小企业私募债,在本质上是一种混合发债方式。

2.1 现状、性质和时间

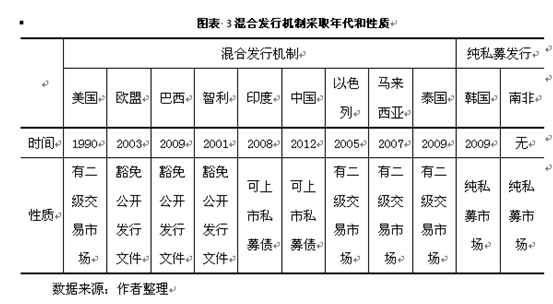

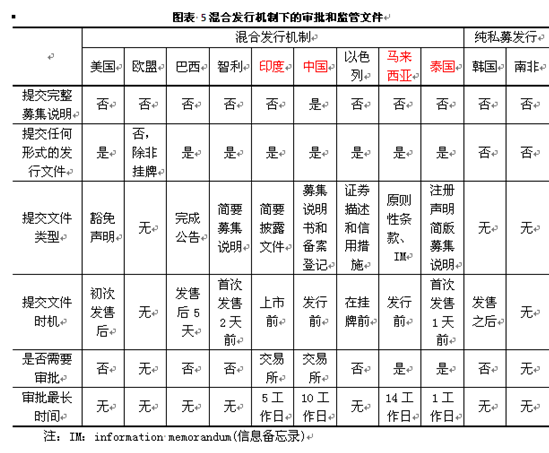

表3给出了具有某些混合发行机制特征的发展中国家(包括中国)。其中在所选择的11个国家有9个国家存在着混合发行机制,而韩国和南非只存在着纯粹私募发行机制;除了美国意外,所有国家的监管规则都是过去10年之内才开始使用的。

在混合发行机制中主要区分为三个类型:具有二级交易市场的私募发行、豁免公开发行程序、可挂牌上市私募债。在美国、以色列、马来西亚、泰国,私募债无论是否通过混合方式发行,在官方和实践中都被认为是非公开发行;而在欧盟、巴西、智利混合发行仅是被豁免完整的募集说明书,但仍然被认为是公开发行。印度有一个独特可挂牌交易私募债,从而增加其透明度和对机构投资者的吸引力。

中国2012年5月份发布中小企业私募债在本质上是一种混合发债方式,由于中国尚不存在纯碎意义上的私募债券市场,所以混合型发债方式主要是在公募债券基础上市引入纯私募发行的优点,例如面向无资本市场融资经验的中小企业、由审批制转向备案制以降低融资时间和融资成本、投资和交易仅限于合格投资者等。在中国的混合发债机制下,不仅包含了对完整募集说明书制作豁免,还可以在交易所进行挂牌展示,因此更类似于公开发行。

2.2 关键要素

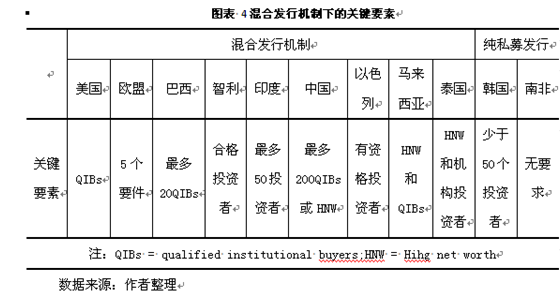

表4说明大多数混合发行机制国家对将关键要素定义为仅有某种类型的投资者可以购买私募债。更为宽泛地讲,所有的国家都对混合发行机制下的投资者进行了条件约束,尽管这种约束在各个国家有所不同:有些国家更加严格,而有些国家则包含了高净值人群。欧盟在有资格的投资者之外,还规定了四种其他情形也可以满足公开募集说明文件的豁免:例如面向少于100个投资者的债券发行[1]、单张票据面额不低于5万欧元的债券发行[2]。其中后者主要通过提高门槛来阻止一般投资者购买私募发行债券。

印度是唯一一个将投资人数量而不是投资者类型来作为混合发行机制的关键要素,而关于投资者数量的限定一般在纯私募发行机制下较为普遍(例如韩国);虽然如此,印度混合发行机制下高达1000万印度元(约合22万美元)的债券面值使得投资和交易者主要限定在机构投资者范围之内。南非对私募发行没有特别的监管规定,因而也在监管机构的视野之外。

中国混合发行机制下,核心要素主要是对投资者范围和数量的限制,主要对合格投资者和高净值个人进行了严格的界定,同时也给予了200个投资者的数量上限。

2.3 发行和审批文件

除了中国之外,混合发行机制下一般都豁免对完整募集说明文件的提交要求。大多数国家均要求向交易所或监管机构提供关于发行某种的证明或一般信息文件来代替,从而确保混合发行机制下证券对投资者和监管机构最低限度的透明度。例如智利和泰国均要求提供简版的募集说明书,马来西亚要求向监管机构提供发行的原则性调控和信息备忘录,印度要求向交易所提供简要的信息披露,而巴西则要求在债券发售后5个交易日提供关于发行的总结性声明文件,美国则要求提供关于豁免声明文件和相对有限的信息给监管机构。中国混合发行机制对发行过程提供了较为严格的要求,例如完整的募集说明书文件、登记备案表文件等,从而使得保证了私募债券最大的透明度,但完整的募集说明书制作也意味着发行人将花费更多的成本和时间。

在9个有混合发行机制的国家中,有5个存在着纯私募发行市场,均不要求提供监管审批文件;而在没有纯私募发行机制4个国家均对相关文件提供审批机制,例如中国、印度、马来西亚和泰国。其中尽管在上海和深圳交易所所发布的《中小企业私募债业务试点办法》中明确说明采用备案制,交易所仅对提交文件在10个交易日内进行完备性审核,但在实践中仍然具有较为厚重的审批色彩。

2.4 挂牌上市

在大多数国家通过混合方式发行的债券如果要挂牌上市交易,一般都要求发行人按照公开募集类似要求进行信息披露。在这样的情况下,发行人将混合方式首次发行的债券在交易所上市,如果是为了推迟完整募集说明书的信息披露,则对于发行人而言,采取这种模式的优点则在于可以在较少监管的条件下快速获得融资并有效利用当时的市场条件,这种方式在南非被比较广泛的使用。

而在印度和欧盟则是例外,混合机制下发行债券的挂牌仍然遵守较为宽松的信息披露标准和较快的审核程序。例如在印度交易所挂牌是混合发行方式的核心要素,否则就完全类似于纯私募债了。印度在2008年引入挂牌私募债,其目的在于通过提高债券的透明度和对投资者的吸引力,以替代传统不透明的私募市场,这一措施获得了很大的成功,挂牌私募债发行量在2010年相当于印度企业债券的80%。

在欧盟挂牌私募债的流行,主要是为了满足机构投资者的需求,因为在机构投资者的投资指引上面对于非交易所挂牌债券都有严格的投资额度限制。而且在欧美,即使发行方式并非混合发行,只要最小单张面额超过5万欧元(2012年10月提高至10万欧元)的上市挂牌都采用较为宽松的挂牌条件。

混合方式下的私募债挂牌上市,在中国是与发行同时并有交易所主导的,挂牌也混合发行方式的核心要素,因而在中国并不存在没有挂牌上市的私募债券。

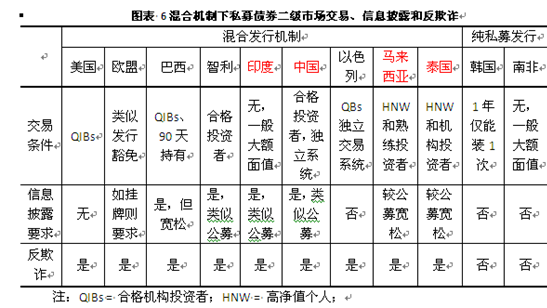

2.5 二级市场交易、信息披露和反欺诈

在混合机制下债券二级市场交易条件方面,大多数国家都有着与一级市场发行类似的限制条件;在11个国家中有7个国家规定二级市场交易仅限于在有资格的投资者之间进行转让。在韩国混合机制下发行的证券禁止拆分并且在1年内只允许转让给1位投资者,以确保投资者总数不能超过50人,而这样的要求在典型的纯私募市场中普遍存在。印度和南非对转让并无具体的规则限制,但印度混合型债券单张面值金额都比较巨大,从而将潜在的个人投资者都排除在外。中国混合性债券二级市场交易条件方面,一方面对投资者的资格进行严格的限制,仅限有资格的投资者(合格机构投资者和高净值个人)之间,另一方面也限制在特定的交易场所,券商可以为债券进行做市,但最终的投资者总数不能超过200人。

关于持续信息披露要求各个国家均有不同的要求,但在仅有纯私募发行机制的国家(如韩国和南非)均不需要持续的信息披露机制。在美国混合机制下发行的债券(主要是D规则和144A条件下发行的债券),持有人和意愿投资者有权从发行人处获得以下信息:(1)关于发行人的产品、服务信息;(2)发行人最近的资产负债、利润和损益表等情况;(3)最近两个财年的财务状况。欧盟、巴西、马来西亚和泰国强制信息披露但要求较公募债券有所宽松,而智利和印度对混合机制下的债券信息披露标准与公募债券相同。

中国混合型债券(主要是沪深交易所中小企业私募债)在持续信息披露方面不仅有着强制性要求,而且在严格程度方面类似于公募债券。一般而言公募债券在持续信息披露方面要向所有投资者定期披露报告[3]、重大事项信息披露报告等,而混合型债券则无定期报告披露的强制要求,且披露范围仅限于特定的合格投资者群体。

几乎所国家都对混合性债券发行要求一定程度的反欺诈条款,即要求发行人和中介机构在混合型债券发行过程中所做的信息陈述和披露承担责任,并且这一责任要求与公募发行相类似。而两个仅有纯私募型发债方式的国家都无此保护性条款。中国混合型债券发行对反欺诈条款提出了明确的要求,对发行人违反募集说明书约定及相关承诺、会员及中介结构违反信息披露义务或出具文件含有虚假记载、误导性陈述或重大遗漏的相关处罚做出了明文规定。

2.6 混合型债券发行重要性

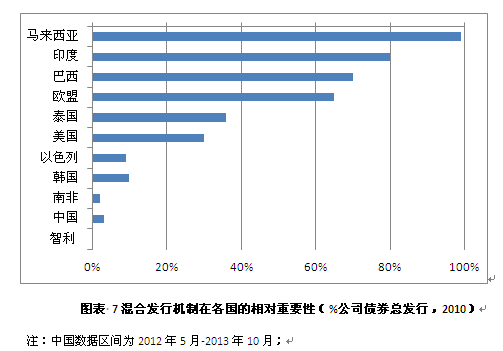

混合型债券发行的重要性如何?用混合型债券发行金额在企业债总发行量中的占比来作为代理变量对这一个问题进行研究。一般而言,非公开发债(无论是混合型发债还是纯私募发行)规模数据都比较难以获得,特别在发达地区(如美国和欧盟)在私募债发行方面均无备案注册要求。而对于发展中国家和地区而言,私募债发行规模数据一般都可以从监管机构获得。

在发展中经济体,混合型债券发行重要性最高的国家和地区分别是马来西亚、印度、巴西和泰国,在企业债总的发行规模中分别占比99%、80%、70%和36%;值得一提的是泰国,在企业债发行数量方面混合型发债占到81%。巴西是2009年引入混合型发债方式,而在2010年第一季度到2010年第四季度发行量就表现了明显的增长态势。

智利在2001年引入混合型发债方式之后发行量几乎为零,其主要原因可能在于:(1)没有同时引入足够灵活的机构投资者监管措施;(2)发行者和中介机构有更强的偏好继续制作完整的募集说明书。例如在智利,虽然混合型发债取消了债券评级要求,但主要的机构投资者如养老保险基金在投资范围方面仍然限定在一定的信用评级之上,这也说明了在投资者范围内的监管规则修改,对于企业是否能够充分利用混合发行机制的优势至关重要。

美国和欧盟混合发债方式也占据了相当的比例,分别达到了30%[4]和65%[5]。在美国过去15年混合发行方式占到高收益债券发行的70%,这也证明了混合发债方式的强大吸引力,特别是对于那些不够成熟、风险更高同时在传统融资市场难以获得融资的企业。

中国自2012年5月引入混合型发债方式,但截至2013年 10月共计发行301只债券募集资金360亿元,与同期企业债7957.21亿元、公司债3511.08亿元相比,占比仅为3.14%。中国混合型发债方式为中小企业开辟了一个新的融资渠道,但没有获得较大规模的推广和应用,其中存在着诸多的原因。但智利混合发债方式的教训也许值得吸取,即应当适当增加对机构投资者投资范围规定的灵活性,使得中小企业私募债在没有信用评级或信用评级较低的情况下,能够进入大型机构投资者的资产池中。

3 美国私募债券发行及交易现状

私募债券融资最为发达的市场是美国私募债市场,其中144A私募债市场不仅是典型的混合型私募债市场,而且也是世界上最大的私募债市场。

美国私募债主要分为两种类型,传统私募债[6]和基于144A规则发行的私募债。传统私募债主要是在主要是依据1980年代SEC的D规则所发行的证券,特别是依据D506规则的私募证券发行。其中D506规则下虽对证券发行数量并无限制,但要求投资者主要是认可投资者;D504和D505分别对发行规模例如在1年内不超过100万和500万美元的证券发行。同时包含依据1933年《证券法案》第三章和第四章进行的私募证券发行。在传统私募债权市场,主要有以下几个方面的特征:(1)企业规模一般较小,存在着较为严重的信息不对称问题,主要是无法在银行和公开市场获得融资的中小企业;(2)投资银行和中介机构参与程度较浅,特别是依据D504、D505规则发行的私募债,一般都没有中介机构的参与;(3)对于投资者资质进行区分对待,对100万美元以下规模发行证券的投资者资质并无要求,对超过100万美元以上规模发行债权的投资者一般要求为认可投资者。在这样的情况下,传统私募债的发行和交易情况的准确数据就比较困难,本文主要以144A这一混合型债券为基础进行研究。

3.1 美国私募债发行数量情况

144A法案1990年4月生效,最初的3年发行规模很小,到1994年底,一共发行了178亿美元的债券。之后10多年发行规模迅速扩大,2006年达到顶峰。2006年基于144A规则的债券发行共有3321只,融资金额8760亿美元,私募债券共发行4267只,发行金额9060亿美元,144A债券发行数量和金额分别占到当年私募债券的77.8%和96.7%。[7]

从2011年底高收益债的存量规模来看,未到期债券共计9827只,金额达到30400亿美元;其中144A债券有7624只,金额约28580亿美元。从数量上来看,144A债券占据债券存量规模的77.58%,从金额上来看占比高达94.04%。

3.2 美国144A债券等级的的交易场所广泛,交易也相对活跃

美国144A私募债交易是由证券交易商协会(NASD,The National Association of Securities Dealers)所组建的PORTAL[8](system for Private Offerings, Resales and Trading through Automated Linkages)市场上进行的。PORTAL是NASD最早于1988年提出的,在2007年NASDQ和12家专门机构发起设立了PORTAL联盟,并构建了PORTAL平台用以交易144A债券,所以144A债券又被成为PORTAL证券。NASD组建PORTAL市场目的在于美国SEC144A规则下私募证券的发售以及二级市场的交易,这些债券的发售和交易仅限于合格机构投资者(QIB,Qualified institutional buyers)。PORTAL市场会审视一支证券的发行是否符合144A规则的要求,因而NASD要求所有的144A债券发行(除有投资级评级的私募债外)都要在该市场进行。

从挂牌登记和交易场所地点分布来看,美国TRACE占据最大比例,约占全部144A数量的53.31%和总金额的62.03%。此外,伦敦、卢森堡、都柏林、欧洲多边交易系统、新加坡证券交易所、美国PORTAL等场外交易场所。在欧亚等国债券交易平台的144A债券中约有200只同时在美国挂牌。此外数量上约有22.11%的144A债券未在交易所挂牌。

1998年开始,SEC致力提高公司债券市场透明度,要求NASD:(1) 要求美国公司债券所有的交易都要向NASD报告,建立实时报价的系统;(2)建立公司债券市场的交易数据库,提升监管者的监控能力;(3)建立监督程序以识别不当行为,培养投资者对公司债券市场的信心。据此,NASD建立了交易报告和应答机制(Trade Reporting and Compliance Engine(TRACE))。2002年7月TRACE开始使用,在开始阶段,SEC要求NASD的所有会员向TRACE提交交易所市场和OTC市场部分指定的公司债券的交易情况。2003年3月3日,要求在TRACE上报告的公司债券从500个增加至4650个,5月14日NASD宣称TRACE开始发布120个BBB级公司债券的交易情况,至此TRACE大约对75%的市场交易量进行了发布。此外,从2003年10月1日开始,交易信息必须要在交易完成后的45分钟内报告,TRACE可以公布交易的日期、具体时间、数量、价格和收益率,TRACE也可以反映价格中是否包含佣金、有无其他特殊清算条件、交易是否被延迟报告。TRACE使投资者可以获得美国公司债券交易价格的准确信息,同时可以查阅信息公开的债券90天内的交易历史中每天的最高价和最低价,以及52周交易历史中每周的最高价和最低价。

除TRACE报告系统以外,NASD建立了NASD BondInfo网站,提供关于公司债券其他的信息,包括基本信息及NASD统计的总结性交易数据。

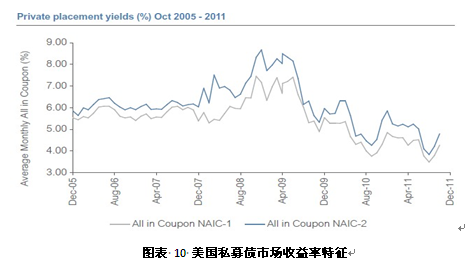

从TRACE系统在2009-2011年登记的债券交易情况来看,高收益债券交易交易量从7050亿美元增加到10470美元;2009-2011年平均换手率高达67.12%。可见在包含144A规则私募债的市场环境下,市场仍然具有一定的流动性。

3.3 美国144A私募债券市场发行特征

美国私募债券市场上具有以下发行特征:

第一,发行主体以美国企业为主,但外国企业数量占比也不断上升,2011达到46.5%

虽然美国企业仍然是144A规则债券的发债主体,但国外企业在美国资本市场发行私募债的占比也在不断提高。在144A规则之前,只有规模较大的国外企业在美国资本市场上融资的渠道只能通过发债和发行股票,但要符合比较严格的信息披露要求。144A规则为国外企业在快速便捷地在美国资本市场融资开辟了通道。拓宽美国国内投资者的投资渠道,也是SEC颁布实施144A规则的重要因素之一。

截止2011年底,美国国内企业144A私募债4082只,余额12200亿美元,分别占到总量的53.5%和总金额的42.7%。在开曼群岛注册的企业发债规模占据一定的比例,约占总数量的11.6%。英国、荷兰、卢森堡、法国和德国企业在美国144A市场发行数量比例不高,但金额较大,欧洲国家总体金额达到5910亿美元,约占全部144A债券20.7%。其他如巴西、墨西哥等新兴市场国家发行数量和规模也在不断上升,总金额约为5800亿美元,占比达到20%。

第二,从发行主体行业分布上来看,工业、银行和SPV排名前三位

美国144A私募债券发行主体以工业企业为主,此外还包含银行、公众设施管理者、非银行金融机构、跨国组织及政府机构。其中,工业企业共有2248只债券,金额为9750亿美元,数量和金额占比分别为30%和34%;银行类发债余额为7920亿美元,占比28%;第三位是SPV(特殊目的机构,为了便于发行ABS等结构性产品而设立),SPV发行数量占比为37.21%,金额占比为17.67%。

第三,美国高收益债券发行期限和剩余期限分别集中在5-10年和1-5年两个区间

从发行期限上看,144债券的时间跨度较大,但主要以中长期为主。截止2011年底,5-10年期债券共有2593只,余额10370亿美元,数量和金额占比分别为34%和36%。其次分别为1-5年期和10-15年期债券,金额占比依次为30%和14%。在高收益债券中,30以上的超长期债券也有较高的比例,数量和金额分别占比16.88%和9.21%。

第四,私募债交易可以金融非美元货币融资

私募债发行者可以直接获得非美元融资,一般有两种选择:第一,是英镑融资或欧元融资,这类融资规模一般小于1亿美元;第二,混合性融资,这类融资规模可以达到6亿美元。

混合型货币融资一般需要一个额外的溢价(这种溢价要小于货币互换的成本)。这种混合型融资的交换保证支付条款保护发行人免受汇率波动影响,但在成本上又远远低于实施一个互换合约。

4 结论和建议

前文对债券发行方式进行了分析和比较,特别是混合型发债方式在发展中国家的实践进行了详细的梳理,对于中国的企业债券发展而言,其中蕴含着重要借鉴意义。

4.1 结论

为了促进公司债券融资市场的发展,需要引入监管灵活性和增加一级市场发行方式范围,从为不同类型、行业的公司发行人提供方便,不管他们是首次发行还是连续发行。这可以通过为发行人提供在公募发行框架之内和之外的选择空间来达到:(1)在公募发行方式中引入快速通道,例如暂柜发行(Shelf-registrations)和熟练发行人自动审批机制;(2)引入替代发行方式,例如私募发行和混合发行方式。在这个过程背后的逻辑在于,债券的主要投资者(一般是机构投资者和高净值个人)并不需要获得类似于个人投资者和股权投资那样高水平的保护。

混合发行机制增加了债券发行一级市场的灵活性。混合发行试图达到一种平衡:一方面给予发行人最充分的灵活性从而促使更多的企业可以通过债券市场融资,另一方面尝试给予投资者充分的保护以增强债券对目标投资者(一般是受到严格监管的养老基金和保险基金的吸引力)。这样的背景下,在不同的国家混合发行机制就会有不同的形式,但一般而言都具有如下几个核心特征:

第一,限定投资者的范围,一般是机构投资者和高净值个人;

第二,减少初次和后续信息披露要求;

第三,去监管化,特别是在审批;

第四,减少进入二级市场交易的限制,一般在OTC;

第五,在初次募集和持续信息披露的防止欺诈规定;

最为重要的是,混合发行方式的前提假设在于其主要投资者是对债券投资高度熟练的机构投资者,他们有充分的知识和资源来分析投资机会、评估债券内在的风险。因此在这个过程中,提高机构投资者的专业化水平就成为混合发行方式推广和拓展过程中不可或缺的一个环节。同时,也需要有效的措施阻止一般个人投资者进入私募市场,例如加强投资者适当性管理、清晰定义投资者的范围等。

虽然机构投资者拥有足够的知识来评估和分析私募债券中的机会和风险,但持续而严格的反欺诈措施也至关重要,因为在发展中国家不仅法律体系的执行效率存在严重不足,而且在很多情况下缺乏完善的法律条文。这种背景下,就需要特别强调对中介结构和发行人信息披露的要求,特别是准备募集说明书、尽职调查过程总的信息真实性和完备性。

4.2 建议

中国2012年5月份发布中小企业私募债在本质上是一种混合发债方式,由于中国尚不存在纯碎意义上的私募债券市场,所以混合型发债方式主要是在公募发债方式上尝试引入市引入纯私募发行的优点,例如面向无资本市场融资经验的中小企业、由审批制转向备案制以降低融资时间和融资成本、投资和交易仅限于合格投资者以保护一般个人投资者。

也正是纯粹私募债券市场的缺乏,使得对于私募债券监管和信息披露还比较严格,例如完整募集说明书的制作还尚未豁免、在备案通过之后的发行而非发售之后的备案、类似于公募市场的信息披露要求等,其意图主要在于增加债券透明度和提高对投资者的吸引力。

印度混合型发债方式自2008年引入之后,很快成为企业债券融资的主要渠道,2010年发债规模占企业发债总额的80%;其中印度混合型发债在主要规则和要素上与我国并无较大差别[9],但其成功的经验较为值得借鉴。

(1)提高合格投资者投资水平和能力,特别是对于私募债券风险评估和初置能力的培育。纯私募债券市场是一个完全去监管化的市场,其最为基础的前提假设在于:熟练的合格投资者可以自己私募债券的机会和风险,因而不需要监管机构介入来提高高水平的保护措施,而我国当前机构投资者在信用风险评估、持续监督跟踪能力上仍然对政府信用有着较大的依赖性。在一个缺乏纯私募市场环境下,合格投资者专业投资水平的培育和提高就显得尤为重要。我国不仅缺乏纯私募债券的发行市场,更重要的是信用债市场自成立以来缺乏信用违约事实和案例,使得投资者缺乏信用风险管理的重视和机制的建设,长期政府信用体系隐含支撑使得投资者产生了政府信用依赖,从我国中小企业私募债发行实践中有地方政府背景的私募债发行受到追捧也可以看到这一点。

(2)拓宽机构投资者可投标的范围,增强对受监管机构投资者的监管灵活性。目前我国保险基金在投资者私募债方面面临着诸多限制,例如直接不能投资私募债,除此之外经过审计的定期财务报告披露、对发行人净资产要求、对发行债券担保要求、对发行债券信用评级要求、对财务或信用评级跟踪披露每年1次的要求等都限制了基金对私募债券的投资。而保险、养老基金作为长期资金的重要供给方,对于私募债券市场的发展都是非常重要的,以美国混合发债方式为例约有80%的资金来源于保险、养老基金。

[1] 2012年7月增加至150人。

[2] 最小发行面额已经增加至10万欧元,其他两个条件包括(i)每一个投资者在发行中所购买的债券金额总计不低于5万欧元(已经增加至10万欧元);(ii)在过去12个月中总发行金额低于10万欧元(已经增加至15万欧元);

[3] 在我国发改委审批的企业债没有定期信息披露的要求;

[4] 资料来源:Thomson Financial(Thomson one banker-deals module),SIFMA和World bank.

[5] 关于欧盟公募和私募发行的规模难以获得准确数字。一个较为合理的估测来自于最小面值5万欧元以上的且在卢森堡交易所(LusSE)挂牌的债券,数据仅包含用欧元发行的债券。

[6] 关于传统私募债市场,相见作者报告:《美国传统私募债市场:现状、违约损失和启示》。

[7] 王一萱、李湛和戴溢文,私募债公司债券上次和发展特征与制度安排的国际比较,深圳证券交易所综合研究所,2012年12月30日

[8] 见:PriceWaterhouse Coopers.《Entering the united states securities markets:A guide for non-U.S.companies》,2011.page69

[9] 印度是是唯一通过投资者数量(50个)来作为私募债的关键要素,而非对投资者资格进行限制;但同时印度私募债的面额一般较大(约合22万美元),这也将一般个人投资者排除在投资者群体之外。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}