国内外市场行业ETF产品的现状及设计(上)

一、行业ETF及投资优势

(一)ETF产品的未来创新点:行业ETF

Exchange Traded Funds (ETFs),即交易型开放式指数基金,是这9年来公募基金行业引入的一大创新产品。虽然国内的首支ETF——华夏上证50ETF成立于2004年12月,但国内ETF产品的迅速发展期始于2010年,并在2013年出现最大规模的扩张。如表1所示,在市场萌芽期的前5年,仅有股票规模类和主题类的9只ETF成立。但自2010年起,ETF 市场每年均出现创新:2010年,“华宝兴业上证180价值ETF”成为首只股票类风格ETF。2011年,“国泰上证180金融ETF”成为首只股票类行业ETF,此外嘉实、博时、建信亦分别推出基于基本面分析的策略型ETF。2012年,易方达基金和华夏基金于同日推出投资于香港恒生指数的QDII-ETF产品,标志着连接海外股市指数的ETF产品进入国内市场。2013年,3只债券类ETF和3只黄金ETF的推出标志国内ETF品种的基本完善;此外,13只行业ETF产品的推出同样令人瞩目,接近今年ETF产品发行总量的四成,成为今年公募基金界最引人注目的产品创新事件。

从表1的ETF产品发展趋势可见,未来中国市场ETF产品种类上的创新可从四个角度展开:第一,行业指数ETF方面,覆盖的市场指数和行业板块都将继续拓展,联接行业的细分度提升;随着产品的完善,基金公司将可更广泛地应用行业配置和行业轮动策略。第二,海外指数ETF方面,目前国内市场只有4只链接恒生指数、标准普尔500指数、纳斯达克100指数的产品;而目前全球海外ETF跟踪的主要指数分为全球宽基市场指数(International Broad Market Index)、发达市场指数(Developed Market Index)、新兴市场指数(Emerging Market Index)和区域市场指数(Regional Market Index) 四类。随着目前发达国家经济复苏和部分新兴市场良好的增长前景,可将海外指数在上述四个区域进行拓展,让国内投资者能从全球市场领域分享经济增长收益。第三,债券类ETF方面,除了已存在的国债和企业债投资标的,未来可联接更多元化的固定收益类证券,比如金融机构债券、各类抵押债券、资产支持类证券等。第四,商品类ETF的投资标的亦可拓展到能源、工业原材料、其他贵金属、农产品等。

在四类产品创新中,行业ETF作为目前国内活跃程度仅次于规模ETF的产品,其创新将对公募基金等金融机构的投资模式、投资策略产生深远影响。

(二)行业ETF投资策略优势

1、组合投资策略

目前沪市A股市场有953家上市公司;深市主板市场有480家上市公司,中小企业板有701家上市公司。面对庞大的股票样本空间,从行业板块入手的投资策略比从单个股票入手的投资方式更有效率。而同一行业的公司在市场需求波动、产业链调整、国内外宏观条件变化的背景下,往往出现相似的财务指标变化和股价波动。因此,用行业选择替代股票选择的投资模式,不但能把握强势产业的盈利空间,而且可降低单个股票投资的非系统性风险。相对于自主选择行业股票组合的投资方式,行业ETF降低了投资门槛和投资风险、提升了交易灵活性,并且能满足通过行业配置把握周期性宏观机遇的投资需求。其次,由于各行业指数间的相关性较低,可以通过多个行业配置优化投资组合,降低风险,提高Sharpe值。

2、行业轮动功能

由于相同属性(周期性特征等)的行业之间存在较高的相关性,因此可先通过行业间的相关系数选取相关性较高的行业组合,然后构建行业轮动策略来控制风险获取高收益。具体操作中,可以构建行业轮动配对指数 ln(X1/X2)*100 来测量行业X1相对行业X2的相对股价升水率,然后通过建立不同均线交易信号的轮动系统,选取行业多空组合策略和交易择时策略。中原证券(2013)的研究中采用华夏行业ETF指数和2009年2月~2013年4月的数据,通过构建单均线和双均线系统,选取出表现较好的产业配对轮动组合以及对应的收益率最高的均线系统。目前国内行业ETF仅覆盖金融地产、材料、能源、主要消费、医药卫生这5个行业大类,随着行业ETF覆盖面的拓宽和行业细分,未来可在行业轮动策略上有更多开发。

3、风险对冲功能

一方面,在构建量化投资策略时,有时需要对冲投资组合中的某个行业风险,此时即可通过该行业的ETF交易实现。另一方面,部分行业之间存在较高的相关性,使得两者间的价差呈现平稳性特征。由此,可以基于统计套利模型开发出这些相关行业的对冲交易策略,获取较为稳定的低风险收益。

二、美国行业ETF市场状况

(一)美国行业ETF的起源和现状

1998年12月,全球首类行业ETF “Select Sector SPDR”系列产品由美国道富环球投资(State Street Global Advisors, SSGA)推出。Select Sector SPDR系列ETF将S&P500指数涵盖的股票划分为能源、材料、工业、非必需消费品、必需消费品、保健、金融、信息技术与公用事业9个行业部门,每只“Select Sector SPDR”ETF都跟踪一只对应的行业部门指数,并由美国股票交易所承担该类行业指数的每日计算。此后,许多其他公司也成功推出各自的行业ETF产品,部分公司还开发出基于客户定制策略(Customized indexing strategies)的行业ETF以实现超越市场指数的收益。其中,PowerShares 公司作为定制指数ETF行业中的领先者,开发出一系列应用于量化策略和权重组合的产品。此外,其他公司诸如WisdomTree开发出基于股息权重调整的行业指数,First Trust 则构建了量化的 AlphaDEX 序列与PowerShares 展开竞争。

由上可见,目前国际市场上并存两大类行业ETF——由具体的行业划分体系和市场指数决定的行业ETF以及基于客户定制策略的行业ETF。作为市场主流产品,前一类行业ETF大都基于GICS或ICB行业划分体系,下文将介绍代表性的行业划分体系。后一类客户定制的行业ETF种类多样,包括最基本的相等权数系列以及由高度量化方法决定的策略。

(二)代表性行业划分体系

将全球市场上数以千计的股票根据商业属性划分为不同的产业板块有助于基于行业的投资策略分析和板块间的资金流动。虽然全球市场上并存多个产业指数的划分标准,但各类产业指数间的本质差异并不大。同时,新技术和商业模式的发展促使新行业的产生,而一些夕阳行业也逐渐被淘汰,由此形成的行业进化也促使行业分类体系也处于变动之中。以下将对海外市场上的几个主要行业分类体系予以介绍。

1、全球行业划分标准 (Global Industry Classification Standard, GICS)

GICS行业划分标准是国内市场比较熟悉的行业分类法,由摩根斯坦利国际资本公司(Morgan Stanley Capital International Inc., MSCI)和标准普尔( Standard & Poor’s ) 在2000年合作开发。GICS将公司股票划分为10大行业板块(Sector)、24个行业组(Industry group)、68个具体行业(Industry)和154个细分行业(Subindustry),对目前市场上股票的产业属性有了较完整的覆盖。下表列出了GICS行业分类法的10大行业板块及下属行业。

按照GICS标准划分产业部门的代表性资产管理公司有先锋投资(Vanguard)和安硕(iShares)。在此行业标准下,Vanguard采用摩根斯坦利国际资本公司美国投资市场2500指数(MSCI U.S. Investable Market 2500 Index)将标普500指数拓展到了中小盘股票,而iShares采用标普全球1200(S&P Global 1200 Index)指数以涵盖了全球市场上70%的不同规模的股票。

2、行业划分基准 (Industry Classification Benchmark, ICB)

2005年,道琼斯指数公司(Dow Jones Indexes)和英国富时指数有限公司(Financial Times Stock Exchange, FTSE)开发了一个与GICS相竞争的行业分类体系——行业划分基准(Industry Classification Benchmark, ICB)。ICB数据库包括了富时指数和道琼斯指数涵盖的全球40,000多家公司和45,000多只证券,由此为ICB体系提供了广泛的全球覆盖性。ICB体系同样由四层结构组成,包括10个产业(Industry)、19个超行业(Supersector)、41个行业(Sector)和114个子行业(Subsector)。

作为世界两大行业分类体系,GICS和ICB的相似点多于不同之处:两者都采用了四个层次的结构体系,只是在具体的层次名称上存在差别;在10个第一层次的分类中,GICS有4个行业(sector)和ICB的4个产业(industry)名称一致并涵义差异极小,另有4个名称和涵义均非常相似的部门。较为显著的差异存在于GICS的可选消费(consumer discretionary)、主要消费(consumer staples)和ICB的消费品(consumer goods)、消费服务(consumer services) 的行业(产业)划分,以及各自涵盖的子项目。

3、晨星行业分类法(Morningstar Sector Methodology)

现有的诸多行业分类体系存在一些不足,因此全球资本市场著名的第三方投资研究和基金评级机构晨星公司根据产业自制造业向服务业演化的规律将整个经济体系划分为3大领域(超行业),由此将具体的12个行业(Sector)分别纳入某一领域。根据公开信息上可获得的公司业务信息,晨星评级法在行业下面再划分产业组(Industry Group),各产业组下再细分产业,最后细分为213个产业(Industry),由此形成了一个“3个超行业—12个行业—91个产业组—213个产业”的四层次结构。晨星公司自2009年6月开始启用该评级法,作为资产组合分析的基础。表4列出了晨星评级法对的超行业—行业—产业组层次。

原加拿大著名的ETF供应商Claymore Advisors公司按照晨星行业评级体系推出一系列ETF产品。2010年,Guggenheim Partners 公司正式收购了Claymore Group公司,并在2012年将Claymore Group中的Claymore Investments转售于BlackRock,因此目前Claymore旗下大部门的ETF纳入到了 iShares产品系列。

(三)海外行业ETFs产品现状:以iShares(美国)行业ETF为例

iShares是Blackrock 集团旗下的交易所交易基金公司,是全球最大的ETF发行商,其推出的ETF产品链接美洲、欧洲、亚太各地区的资产标的,并在这些市场挂牌交易。iShares在美国挂牌的行业ETF共有77款,其中链接美国行业的有31款,链接非美国市场行业的共46款,涵盖GICS分类法的所有行业。

1、iShares美国行业ETFs产品

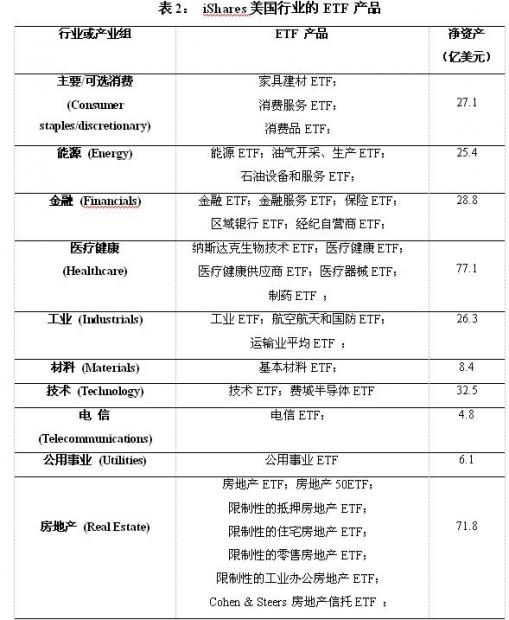

从表2的统计数据可见,iShares目前管理的美国行业ETF产品共31只,其中医疗健康、房地产和技术这三大行业管理的净资产最多;房地产、医疗健康、金融行业下拥有的ETF产品数量居前三位,表明产品的行业细分程度较高。

注:1. 资料来自iShares网站统计 。

2. 净资产数据根据2013年11月30日统计数据。

根据表3统计的收益率情况,金融业和医疗健康行业的ETF产品在过去一年的收益率较好,各自均有3只产品位列前10名,其次是工业ETF产品。如果将收益率分析拓展到中长期,医疗健康行业的三只ETF产品——纳斯达克生物技术ETF、医疗健康供应商ETF、医疗健康ETF在最近3年的年化收益率和最近5年的年化收益率仍然位居前10名,表明美国的医疗健康行业在中短期的收益率稳定乐观,受经济周期波动的影响较小。此外,工业行业的航空航天和国防ETF以及消费行业的消费服务ETF在三个期限的年化收益率也均进入前10位。金融行业ETF产品在近一年的收益率出色,但中长期收益率基本排于10名之后,尤其经纪自营商ETF、金融服务ETF在短期和中长期的收益率波动较大,5年年化收益率均排在20名以后,表明金融行业的经济周期性较强。在10大行业中,能源、材料、电信、公用事业、房地产这5个行业的13只ETF产品在短期和中长期的收益率状况均不高;这可能是由于这5个行业是产业体系中成熟度较高的行业,大部分在产业链中居于上游位置,并且受新兴技术的影响较小,因此有限的利润空间使得边际收益率呈递减趋势。

注:* 此处年化收益率的统计时间截止到2013年11月30日。

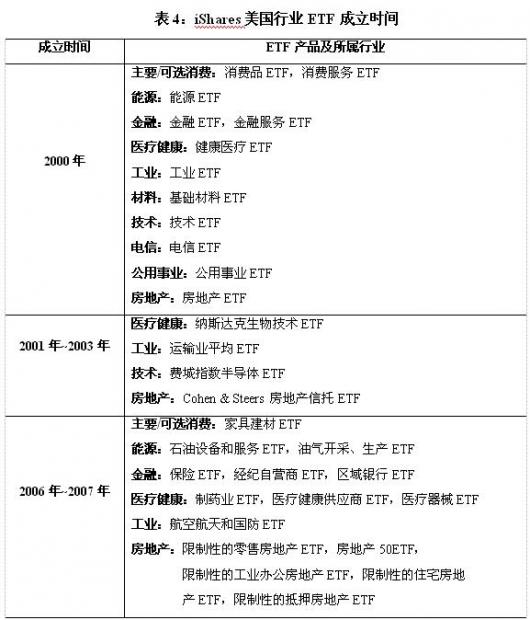

从成立时间分析,iShares在2000年最初开发的12款行业ETF产品涵盖了GICS的所有一级行业;在接下去的3年中在房地产业、医疗健康、技术、工业下各推出一款细分行业ETF; 2006~2007年,iShares针对消费、医疗健康、工业、房地产、金融继续推出细分行业ETF;同时在能源行业下拓展出3款细分行业ETF产品。

2、iShares(美国)全球行业ETF产品

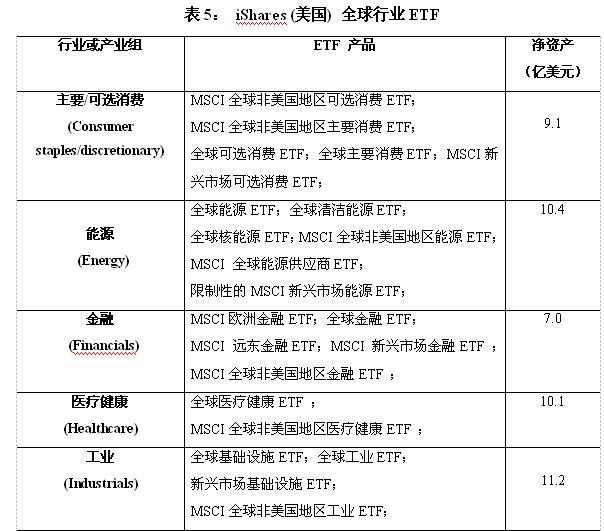

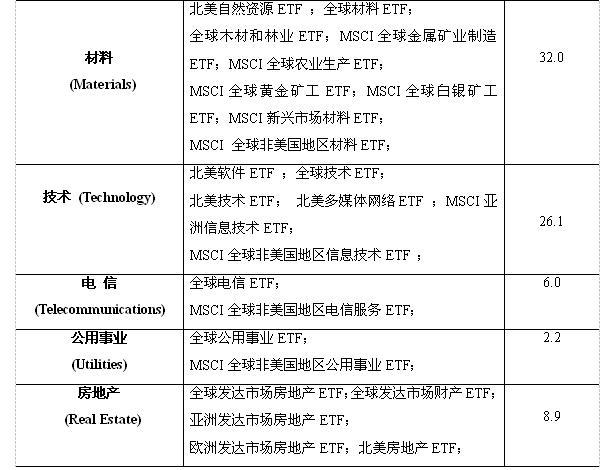

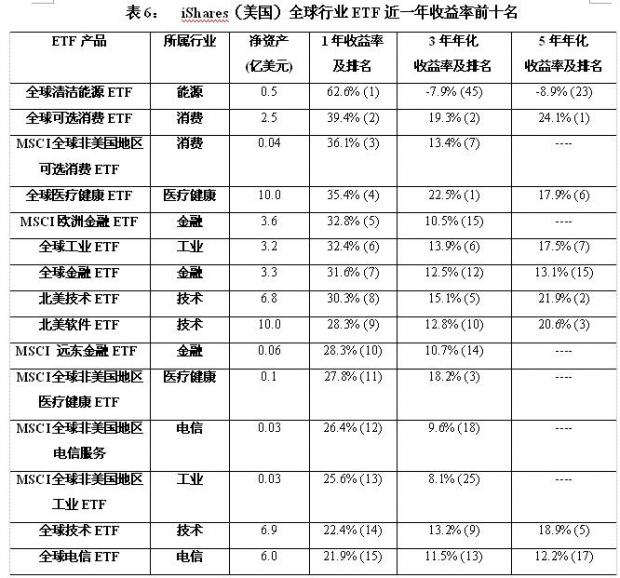

下面分析iShares在美国市场挂牌的全球行业ETF产品。从表5中可见,iShares旗下的全球行业ETF产品共46款,其中材料、技术、能源行业下的细分ETF产品数量居前三位,对应的净资产金额亦居于前列;医疗健康、电信、公用事业所属的细分ETF数量最少,均只有2只。

对比美国行业ETF和全球行业ETF,材料、工业板块在美国行业ETF产品中所占的数量和净资产较低,但在全球行业ETF中居前列;相反,作为美国行业ETF规模前列的医疗健康、房地产、金融板块在全球行业产品中的规模和行业细分程度均较低。由此,可以看出各行业在美国和全球市场发展程度的差异。

考察iShares全球行业ETF近年来的年化收益率排名:在2013年年化收益率前15位排列中,金融和技术行业各有3只产品进入,消费、医疗健康、工业和电信行业各有2只产品进入,全球清洁能源ETF收益率位列首位;而材料、公用事业、房地产行业的ETF收益率均在15位之后。比较短期和3~5年中期的年化收益率,消费、技术、医疗健康行业的ETF收益率稳定乐观。尤其在三个期限的年化收益率排名中,3只技术ETF、2只消费ETF均进入前15名,说明这些行业对经济波动的敏感度较低,无论在短期还是中长期都是理想的投资选择。

考察产品业绩不佳的行业板块,9只材料ETF中有7只在2013年的年化收益率位于末10位,能源行业ETF占据2席,成为表现最不理想的两大行业。即使是3年年化收益率,材料和能源行业的业绩亦低迷,各有3只ETF产品位于收益率末10位。而这两大行业其余ETF产品的业绩表现亦不佳,在近3年和近5年的年化收益率排名中,没有材料ETF或能源ETF产品进入前15名。

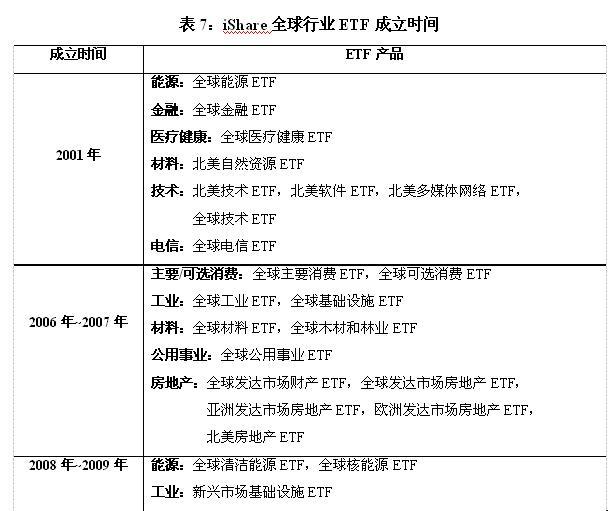

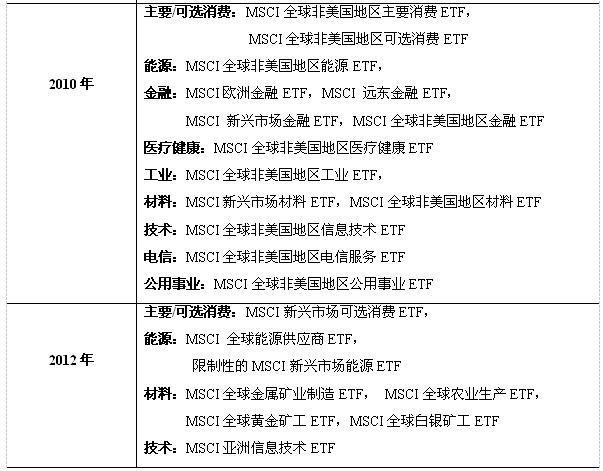

iShares对于全球行业ETF产品的推出可划分为3个阶段。在2001年,iShares针对能源、金融、医疗健康、材料、技术、电信这6大一级行业推出相应的全球行业ETF,同时推出3只细分行业的技术ETF。在2006~2009年,iShares除了填补GICS分类中的其余4大行业ETF产品空白(主要/可选消费、工业、材料、公共事业),同时在工业、材料、房地产、能源下成立一系列细分行业ETF。在2000年和2012年,iShares则在MSCI指数基础上针对9大行业(除了GICS中的房地产板块)推出了一系列细分行业ETF,使得其ETF产品体系涵盖了主要细分行业和主要地区性的市场。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}