1. 引言

全球化和通讯技术推动了世界经济结构的深刻变化,并形成了新经济这一当前最优经济形式(Matti Projola,2002)[1]。在经济发展过程中这些新产生的、技术先进、具有较快增长率、较大潜在需求的经济形式形成的产业往往被称之为新兴产业。新兴产业在科技革命的推动下诞生,代表着科学技术产业化的新水平,代表着产业结构转换的新方向,它以其特有的生命力正成为当今国际社会应对金融危机、实现经济社会可持续发展的共同选择。我国政府早在2009年9月就明确提出发展战略性新兴产业的战略意义。2010年10月18日国务院讨论通过《关于加快培育和发展战略性新兴产业的决定》,指出将对节能环保、新一代信息技术等新兴产业在行业政策、税收优惠、资金投入上给予大力支持,预计到2015年,战略性新兴产业增加值占GDP比重将达到8%左右,2020年则将达到15%左右,年均增长率超过20%。2012年5月30日,国务院常务会议又讨论通过了《“十二五”国家战略性新兴产业发展规划》,进一步明确了七大战略性新兴产业的重点发展方向和主要任务。新兴产业较好市场容量和成长性为投资新兴产业提供了良好机遇。Wind数据统计显示,过去5年,新兴产业一直领跑整个市场。从08年11月复苏经济以来的市场来看,中证、上证新兴产业指数成为最具成长性的指数,截止到2012年9月28日,上证新兴和中证新兴分别涨幅为94.12%和136.31%,而同期上证综指和深圳综指的涨幅仅为20.67%和81.31%。

新兴产业股票市场表现同比优于大盘,意味着新兴产业股价具有异于大盘的波动规律,那么,新兴产业股价波动规律是什么呢?资本价格波动性是金融领域研究的重要内容之一,关于波动性的衡量和估计模型也在过去的几十年里有了很大发展。概括起来,可以分为静态和动态两大类。静态模型一般假设价格或收益率的方差是稳定的。在对实际金融市场的研究中发现,大部分金融变量方差并不是稳定的,异方差性(Heteroscedastic)或聚集现象(Volatility Clustering )等更为常见。因此,理论界发展出了移动平均(Moving Average)、广义自回归条件异方差(GARCH,Bollesrlev,1986[2] )等动态模型。但是,无论是静态模型还得动态模型都是建立在差分基础上。混沌金融学认为,任何基于通过差分求对数收益率的模型都会引入白噪声而破坏系统可能具有的混沌特性(Chen,1997)[3]。真实周期(Real Business Cycle,RBC)学派认为,可以用Hodrick-Prescott(HP)滤波器(Hodrick 和Prescott,1981)[4]来分析序列波动规律。根据该理论,序列可以分为波动分量和趋势分量(Lucas,1997)[5]。混沌学派进一步指出,其中的波动分量包含了序列的混沌特征,而波动量的非周期循环波动的特征被称为“内禀周期”(Intrinsic period)。尽管如此,HP算法有一个固有的缺陷,它的参数一般由主观选取。而且,在单位根存在的情况下,HP滤波器还会产生虚假的频率(Cogley 和Nasonb,1995)[6]。于是,有学者借鉴希尔伯特黄变换(Hilbert-Huang Transform,HHT)中的经济模态分解方法(Empirical Mode Decomposition,EMD)[7]研究经济学中的趋势消解和波动性研究问题。EMD的优点不仅在于可以直观的提取序列的趋势,而且,作为一种突出局部频率变化的滤波器,EMD可以提供经济时间序列局部的变化规律。EMD 方法适合于分析非线性、非平稳信号序列,具有很高的信噪比。但是其局限在于易产生模式混合,而EEMD方法可以有效解决。

因此,本文拟用EEMD来对新兴产业股票市场波动规律进行研究。我国股市综合反映新兴产业公司整体表现的主要有上证新兴产业指数(SSE Emerging industries index,SSE merging)和中证新兴产业指数(CSI Emerging Industries index,CSI Emerging)。EEMD实证发现,这两个指数分解结果和趋势类似,两者取其一足以说明代表性,考虑到为更好对比新兴产业指数和大盘指数的差异的需要,本文选取上证新兴产业指数作为本文的分析对象。因此,本文选取上2005年1月4日至2012年9月28日的上证新兴指数(SSE Merging)和上证综合指数(SCI)的日收盘价时间序列1883个样本进行EEMD滤波。数据来源于Wind资讯。

2.EEMD分解方法

集合经验模式分解(Ensemble Empirical Mode Decomposition,EEMD)是经验模式分解(Empirical Mode Decomposition,EMD)基础上发展起来的噪音辅助数据分析方法,这是Huang等(1998)提出的一种时频分析方法[8]。其基本思想是基于信号的局部变化特征,通过对非线性非平稳信号的分解获得一系列表征信号特征时间尺度的固有模态函数(Intrinsic Mode Function,IMF),使得各个IMF是窄带信号。设新兴产业股指数据序列为 ,则它的EMD基本表示形式为:

,则它的EMD基本表示形式为:

(1)

(1)

给定信号 ,其EMD分解步骤为:

,其EMD分解步骤为:

1)识别原始新兴产业股指时间序列 的所有极值点,确定局部极大值集

的所有极值点,确定局部极大值集 和局部极小值集

和局部极小值集 ;

;

2)在极值点间用三次样条函数进行插值,拟合出序列的上、下包络线 和

和 ;

;

3)计算均值线 ,原始新兴产业股指时间序列与局部极值的差为

,原始新兴产业股指时间序列与局部极值的差为 ;

;

4)以 代替

代替 重复上述步骤,经过k次循环,直到平均包络

重复上述步骤,经过k次循环,直到平均包络 趋向于0,此时的

趋向于0,此时的 为第一个IMF,记做

为第一个IMF,记做 ,把

,把 从原始新兴产业股指时间序列

从原始新兴产业股指时间序列 中分离出来,

中分离出来, ,同时令

,同时令 ;

;

5)重复以上步骤,直到 或

或 比预定阈值小或者剩余分量

比预定阈值小或者剩余分量 变成单调函数时,

变成单调函数时, 的EMD分解结束。最后分解结果为:

的EMD分解结束。最后分解结果为:

(2)

(2)

EMD 方法适合于分析非线性、非平稳信号序列,具有很高的信噪比。但是其局限在于易产生模式混合,降低了IMF 函数的物理意义。因此,Wu 等(2009)提出EEMD 方法,利用白噪音引导EMD 方法下的子信号以克服模式混合[9]。

EEMD 的步骤包括:

1)将有限振幅的白噪音合成入待分析数据: ;

;

2)根据EMD 算法分解合成数据;

3)重复上述步骤1)-2),并加入不同的白噪声序列,得到不同的IMF值,对重复以上过程得到的所有IMF值求均值以作为最终真实的IMF。

EEMD 分解的目的是使添加的白噪声能够相互抵消,IMF的均值保持在正常动态滤波器窗口的范围内,这样不仅具有高效的分解非线性、非平稳时间序列信号的能力,而且显著削弱了模式混合,获得了有实际意义的IMF 函数,这有助于我们对潜在数据结构的考察。

根据本文的研究目的,我们可以利用EEMD 方法将非线性、非平稳的股指运动所蕴含的不同频率的波动模式分离开来,进而更加清晰地认识股市波动的结构性特征。

3. 新兴产业股市股票市场EEMD分解

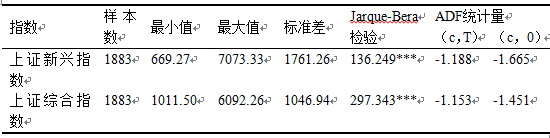

3.1描述性统计与检验

由表1 知,上证新兴和上证综指Jarque-Bera检验都在1% 显著性水平上拒绝了正态性假设,这表明两种指数都是非正态分布。做平稳性ADF检验,结果在包括常数项和线性趋势项、仅包括常数项的两种检验中均无法拒绝存在单位根原假设,表明上证综指与深证成指都是非平稳过程。因此,用非线性模型来描述股价波动显得更为合适。

表1 描述性统计与检验结果

注:*、**、***分别表示统计量在10%、5%和1%水平上统计显著。c、T分别表示ADF检验回归中包括截距项和趋势项。

3.2 EEMD分解

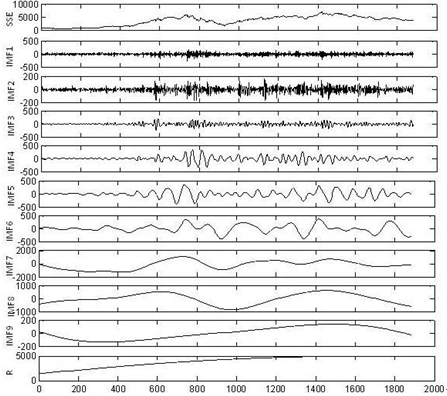

借鉴已有研究的参数设定(Wu等,2009;Zhang等,2008[10]),本文EEMD 新信号“合成-分解”次数设定为100 次,每次加入标准差为相应指数的标准差的20%的白噪音。上证新兴股指EEMD 分解结果如图1所示。图1中SCI 表示股指日收盘指数序列,IMF1至IMF9分别表示EEMD 分解得到的固有模态函数序列,R是余量。

上证新兴股指被EEMD分解为9个固有模态函数(IMF)和1个终期余量r。由图1可以看到,从IMF1到IMF9,上证新兴股指固态模式函数振幅与频率随着时间推移而不断变化,波动频率越来越低,直至余量r趋于单调函数。余量r呈微凸型向上延伸的曲线,代表了上证新兴不断向上的长期确定性趋势。从图1得到的9个固有模态函数来看,频率最高的是IMF1,振幅变化大,平均周期为3.3天,在第740天,也即2008年1月30日附近振幅最大,达到250多。频率次高的是IMF2,周期约为8天,振幅在第582天,775天,1134天,1454天较大,均超过150。IMF3平均周期为17天,振幅在第583天最大,IMF4平均周期为33天,振幅在第766天最大,达到360。IMF5周期为50天,振幅在第697天至699天三天之间达到最大值,高达380以上。IMF6平均周期为100天,在第745天至749天达到较高值350以上,在第1340至1345天之间也达到较高值370以上。IMF7平均周期为600天,振幅在0-1000之间。IMF8平均周期为1000天,振幅在500-1000之间波动。IMF9已经接近较为规则的正弦式波动。残差项近似一条向上微凸的曲线,由第一天的1328逐步增长到第1635天的2825天,之后尽管有向下回落的趋势,但基本都在4700以上(见图1)。

图1上证新兴的EEMD分解

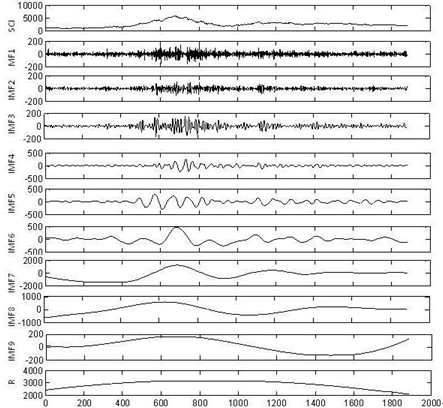

图2上证综指的EEMD分解

而同期上证综指除了IMF3,IMF1-IMF6平均周期都比上证新兴长,振幅范围也比上证新兴略宽,IMF7至IMF9的特征则与上证新兴类似。从各分量对原始序列的解释性来看,不同于上证新兴,同期上证综指IMF7、IMF8分量与原始序列的相关性最高,上证综指方差变动的比例高达70.15%来自IMF7;而残差项不仅相关性和解释性不如IMF7和IMF8,而且呈下降趋势,这主要是由于选取样本时间范围的影响。在这期间大盘经历了2008年金融危机的冲击,股市在2007年底达到顶峰后急速下降,随后,世界经济进入下降周期,大盘至今受这一冲击的影响。但从长期来看,本文尝试将上证综指样本范围扩大至1991年股市成立之初时,EEMD分解结果显示上证综指残差项是一条向上延伸的直线,样本期间的下降趋势更说明上证新兴股票市场表现优于大盘。

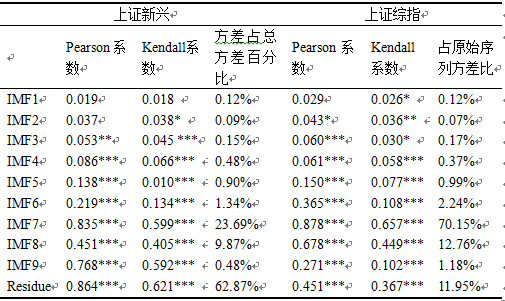

表2 各分量相关性及方差占比

注:*、**、***分别表示在10%、5%、1%水平(双尾)下相关性显著。

3.3分解结果分析

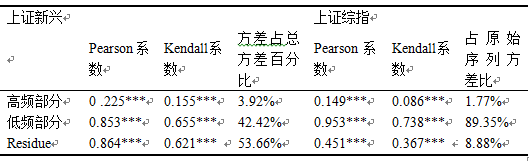

为更好的分析不同周期的固有模式波动对股指波动的影响,理解不同时期股指波动的结构性特征变化,我们对分解得到的IMF 进行信号重构检验。信号重构检验是对从高频到低频的固有模态函数的累加和逐步进行是否显著差异于0 的检验(Zhang等,2008)。对IMF重构并进行t检验,结果显示,上证新兴的IMF1-IMF6的和代表了短期波动成分,余下的总和代表了中期波动成分。上证综指IMF1-IMF5的和是短期波动成分,余下的为中期波动成分。重构后的固有模态函数与原序列相关性及其方差占比情况如表3所示。

表3 重构后的分量相关性及方差占比

注:*、**、***分别表示在10%、5%、1%水平(双尾)下相关性显著。

由表3知,残差项与上证新兴股指时间序列的相关性最高,上证新兴股指序列53.66%的方差变动来自残差项。低频部分与原始序列的相关程度也远远高于高频部分的相关程度,且低频部分解释上证新兴股指方差变动的比例也高达42.42%,远远大于高频部分的解释性。残差项、低频部分和高频部分分别隐含着很强的经济意义,可用来揭示隐含在上证新兴序列中的内在特征。残差项可用来描述上证新兴的长期趋势。低频曲线上下振动转折点的出现与新兴产业股票市场发生的重大事件有关,比如:金融危机、宏观调控政策、产业政策等。无序的高频曲线围绕零均值线随机波动,可用来揭示新兴产业股票市场短期的不均衡现象,用其振幅来表示市场的不均衡程度。

(1)长期趋势

残差项可以用来表示新兴产业股票市场的长期趋势。残差项与上证新兴股指实际走势高度相关,它们的Pearson相关系数高达0.8638,Kendall系数也有0.6211,且残差项可以解释53.66%的上证新兴股指的方差变动。因此,残差项基本决定新兴产业股票市场的实际走势。由图3可知,残差项最开始为1328,在2011年9月至10月中旬达到最大值4825以上,尽管其后的一段时间,残差项有下降的趋势,但仍然一直保持在4744以上的较高水平。从2005年投入市场发展至今,上证新兴年均复合增长率高达17.25%,这表示新兴产业股票市场长期趋于稳定增长态势中,并且,市场短期不规则的随机波动、新兴产业领域发生的重大事件都不会影响新兴产业的这种长期趋势。

对比同时期大盘走势和同时期宏观经济走势还可以看出,新兴产业股票市场表现要优于大盘表现,也要优于同期宏观经济基本面。根据国际统计局数据显示,同期GDP增长率从2005年11.3%,下降到2011年的9.2%,并且在2012年前三季度进一步下降到7.7%,总体来看同期宏观经济处于下降趋势中。受宏观经济影响,同期大盘指数长期也处于下降趋势当中。

图3长期趋势、事件影响和短期波动

(2)重大事件影响

低频曲线可以表示重大事件对新兴产业股票市场产生的中期波动影响。从图3可知,2005年至今,上证新兴主要有两个较大的周期。2005年至2008年底为一个较大的周期波动,这一周期与同期上证综指走势差不多,这与当时网络经济泡沫及其随后金融危机这一大的宏观环境变化相对应。上证新兴受网络经济泡沫带动在2007年底达到顶峰,随后金融危机提前在股市显现,从2007年12月6日(第709天)上证新兴低频部分最高值1342.66开始急剧下降,在2008年5月27日(第822天)开始出现负值,在第936天(2008年11月12日)下降到最低值-1651.04,直到第1115天(2009年8月5日)回到正值。说明金融危机对新兴产业股指带来的负向影响很大,持续了接近持续了294天。最大振幅为1651.04,表明金融危机最大能使股指下跌1651.04。

新兴产业股票市场有关的重大事件除了宏观经济大势之外,相关产业政策也是影响其股票市场走势的重要因素。政府的扶持直接激励了对新兴产业的投资。2008年11月底开始,上证新兴股指开始从金融危机中逐渐恢复过来,一路走高,这主要得益于政策的扶持。2009年9月21日至22日国务院总理温家宝召开三次新兴战略性产业座谈会,听取经济、科技专家关于新兴战略性产业的意见和建议。上证新兴股指也开始进入上升周期,并在2009年8月5日股指低频部分由负转正。尽管之后有一个小幅的下降,但很快又开始上升,继续保持上升态势。这主要是受2010年10月国务院讨论通过的一项关于促进新兴产业发展的重要决定的影响。2010年10月18日国务院讨论通过《关于加快培育和发展战略性新兴产业的决定》,该《决定》指出,根据战略性新兴产业的特性,利用各种资源和生产要素优势,大力发展节能环保、新一代信息技术、生物、高端装备制造、新能源新材料、新能源汽车等产业、到2015 年,战略性新兴产业有可能占据整个国家产值的8%左右。受益于政策的推动,上证新兴股指在第1311天(2010年5月28日)下降到438.1381时,随后开始转为上升,并在第1472天(2011年1月24日)上升到最高值1452.838。

从2011年1月开始,上证新兴股指低频部分开始下降,在第1665天(2011年11月09年)由正转负,一路下跌。这一方面显示了上证新兴股指波动的风险,但也是前期超额上涨回调的需求,更重要的是受2008年金融危机以后宏观环境整体下降的影响。2012年5月30日,国务院总理温家宝主持常务会议,讨论通过了《“十二五”国家战略性新兴产业发展规划》,提出了节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料以及新能源汽车等七大战略性新兴产业的重点发展方向和主要任务,并提出了20项工程。2012年7月15日,《“十二五”国家战略性新兴产业发展规划》颁布,提出促进相关产业快速发展,占国民生产总值占比将从2015 年的8%上升到2020年15%。尽管2012年5月以来,上证新兴股指低频部分仍然在下跌,并且其下跌幅度也大于同期上证新兴,但这主要是受宏观经济环境下降的影响。随着“十二五”规划的落地,以及宏观经济的见底回升,在可预见的未来,新兴产业股指可以走出一轮新的上涨周期。

(3)短期市场不均衡

高频曲线用来表示新兴产业股票市场由多空双方博弈导致的短期不均衡程度。一般而言,市场不均衡是客观存在的,小幅振荡属正常;如果高频曲线振幅连续数周出现巨大波动,很可能存在较多的投机投资行为。从图3可知,上证新兴股指的高频部分大概可以分为两个部分:2007年以前,上证新兴股指波动比较平稳,频率较低,振幅在-200至200之间。2007年以后,上证新兴股指波动开始加剧,振幅范围也提高到-1000至1000之间。以2007年为断点,波动频率和振幅变化这一规律与上证综指变化一致,这固然与股权分置改革相关,但是总的来说,上证新兴股指投机因素还是较大。对比同期上证综指可知,同期上证综指即使是波动最高的时候,振幅也只在600以内,这要比上证新兴的1000低很多。

除了投机因素,上证新兴股指短期波动较大也反映了新兴产业自身的产业特性。新兴产业处于产业生命周期的萌芽期和成长期,“此一阶段有很大的不确定性,加上其在初创阶段,没有游戏规则,所以,充满了机会和风险”(Porter,1980)[11]。从整个产业价值链来看,我国新兴产业发育也不完全、以依赖性为主,向自主型产业价值链过渡十分困难(潘成云,2001)[12]。自主型产业价值链的缺失意味着我国新兴产业上市公司质量还不高。同时,由于新兴产业群中的各类企业差异巨大,即便在子行业间,各类企业的产品、技术、市场也有明显的差异,传统的投资机会分析方法以及估值方法都不太适用于新兴产业。此外,包括市场制度、投资者结构等在内的资本市场投资环境还不完善,更是加剧了新兴产业投资中的风险。

4. 结论

新兴产业较好市场容量和成长性为投资新兴产业提供了良好机遇。本文用EEMD对上证新兴产业指数日收盘价历史数据进行实证分析发现,上证新兴股指这一非线性非平稳序列可以分解为9个固有模态函数IMF和1个终期余量r,随着股指的分解,其波动振幅与频率也随着时间推移而不断变化,波波动频率越来越低,波动趋势也越来越清晰,直至余量r趋于单调函数。在这些波动中,除去噪声交易者的波动外,我们发现上证新兴指数具有8天交易周期、17天交易周期、33天周期、50天周期,100天周期,以及能量较大的600天周期和1000天周期,这些形态特征暗示着上证新兴股市会受到某种冲击的影响,并且能形成明显的记忆性。

上证新兴股指分解得到的IMF还可以进一步进行信号重构,来更好的分析不同周期的固有模式波动对股指波动的影响,理解不同时期股指波动的结构性特征变化。信号重构结果显示,上证新兴复杂的股指运动可分解为由日常市多空双方博弈导致的短期波动部分、重要事件引发的中期波动部分和由残差项决定的长期趋势部分。残差项基本决定新兴产业股票市场的实际走势,其近似一条向上微凸的曲线表示新兴产业股票市场长期趋于稳定增长态势中。低频曲线表示表示重大事件对新兴产业股票市场的中期波动影响。从重大事件来看,除了宏观经济大势之外,相关产业政策是影响新兴产业股票市场走势的重要因素。尤其是2010年10月18日国务院讨论通过《关于加快培育和发展战略性新兴产业的决定》直接推动了上证新兴股指进入上升周期中。高频曲线表示市场日常多空双方博弈导致的短期波动影响。从高频曲线走势看,上证新兴振幅和波动频率较大,并且远大于同期上证综指,这说明上证新兴股指投机因素较大。

总的来说,新兴产业是未来经济发展的主要内容,新兴产业投资长期向好,尤其是2008年以来,其投资表现更是优于大盘,随着“十二五”规划的落地,以及宏观经济的见底回升,在可预见的未来,新兴产业投资有较好的投资价值。但也要注意,相对于大盘,新兴产业股指波动性更大,投机性因素更多,再加上其自身产业特性以及市场内外环境的影响,投资新兴产业面临较高风险。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}