1行业因子分析

1.1基本分析

Barra第二代中国模型的行业结构是基于标准GICS行业分类体系,由于我们无法获得A股的GISC行业分类,同时考虑到GICS行业分类可能并不是最好的区分中国A股市场行业因子的分类方法,本研究报告以证监会行业的门次类为基础。证监会行业分类包括所有A股的历史行业变动情况,其行业代码及名称的门类和次类(限制造业)如表1所示:

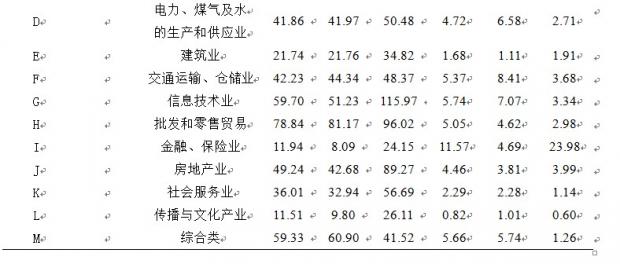

表1证监会行业门次类行业(1999年5月至2012年4月)

一般来说,每个行业应该要有一定数量的企业,而且其行业集中度不应该太高;同时每个行业应具有重要的经济地位,行业总市值应占占整个市场总市值的一定比例。从风险模型的角度来看,每个行业的行业集中度不高是至关重要的,因为估计出来的行业因子收益率实际上是行业内个股收益率的加权平均,个股收益率中的特殊收益率部分会对行业因子收益率有影响,如果某个行业的集中度较高的话,那么该行业的因子收益率的特殊收益率部分将不能很好地分散化,使得行业因子收益率被个股特殊收益率部分所主导。但在历史早期,某些行业经常容易出现行业集中度过高的情况,一种解决方法是对该行业因子的历史早期收益率进行相应的调整。该调整方法如下:首先计算行业内的有效股票数量:

式的求和是对行业内的所有股票进行求和,

同式的设定,为回归权重,

为行业

的总回归权重。如果某个行业的有效股票数量在某一时期小于5,我们则在该行业内加入一个虚拟股票,该虚拟股票的收率为市场收益率,而权重为

。如果某一时期某一行业没有股票,则其行业因子收益率设为股票市场收益率。这种调整方法能减少个股特殊收益率部分对行业因子收益率的影响,计算得到的行业因子收益率实质上是原始行业因子收益率和市场收益率的加权平均,其背后的逻辑是,如果无法得到一个在统计上可信的行业因子收益率,市场收益率可以作为一个简单而又合理的代理变量,它几乎没有任何个股特殊风险,也没有估计误差。

一个好的行业分类还应该使得各个行业的收益率能够彼此区分开来。因此,如果两个行业因子收益率之间的差距小于它们的估计误差,我们应该将这两个行业合并。尽管如此,由于中国A股市场还很年轻,其行业结构一直在不断变化,如果一个行业反映了一个重要的新兴领域,但该行业集中度高使得其因子收益率难以与其他行业因子收益率相区分,我们仍然保留该行业,而不刻意在乎统计上的区分程度。

如何评价行业因子收益率估计值的好坏呢?原始行业因子的表现会很好,但其信息量是不够的,因为所有行业都面临市场风险,从而原始行业因子收益率中包含了相同量的市场收益率(市场收益率可以定义为流通市值加权的估计集中所有A股平均收益率)。为了准确评估单个行业因子的表现,我们需要检验它的超额收益率,看看它是否具有额外的信息。有两个统计量可以用来检验超额收益率是否显著,一个是F统计量,它是超额因子收益率时间序列平均的t统计量平方和,其中t统计量是超额因子收益率的估计值与其标准误的比例,高的t统计量表明超额因子收益率是显著的;第二个统计量是显著的t统计量(t统计量大于2或小于-2)所占的比例。F统计量是评估超额因子收益率在这个样本期内的显著程度,而t统计量显著性的比例则保证F统计量不会被一些极端值所左右。一般而言,F统计量大于2并且t统计量显著性比例大于20%表明超额因子收益率的区分是应该的。

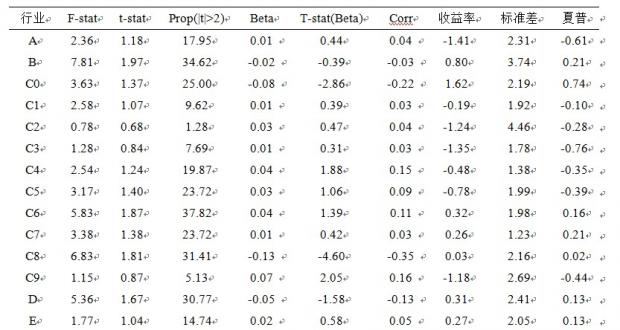

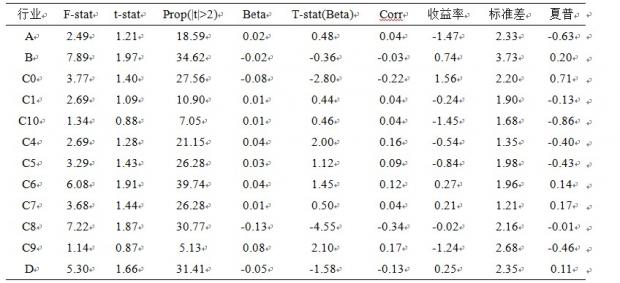

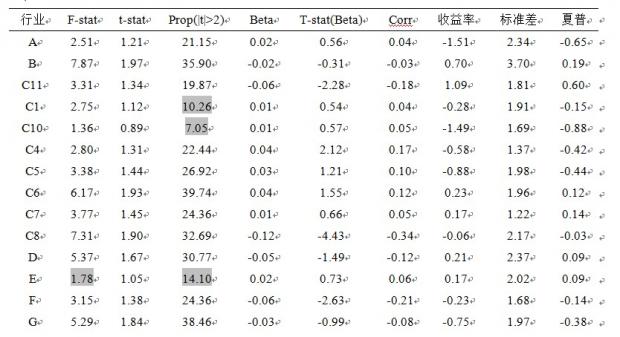

表2列出了市场因子和超市场收益率的行业因子。74%的行业因子的F统计量超过2,57%的行业因子显著性(t统计量的绝对值大于2)比例超过20%。另外,许多行业因子的市场暴露是类似的,它们的超额收益率的贝塔值都接近于0。尽管如此,还是有一些行业具有比较显著的负贝塔值,比如医药、生物制品,食品饮料,交通运输、仓储业等;一些行业具有比较显著的正贝塔值,比如其他制造业,传播与文化产业,房地产等。

表2超市场行业因子的显著性A

但采用证监会门次类行业分类还是存在着一些不足的地方。从表1中行业每月市值占比可以看出,制造业C中的C1纺织、服装、皮毛,C2木材、家具,C3造纸、印刷,C9其他制造业的市值占比都非常小,可以将这些次类行业合并到其他次类行业中去;采掘业B,制造业C中的C7机械、设备、仪表,金融、保险业I的市值占比很大,可以进行拆分,特别是C7机械、设备、仪表的行业每月股票有效数量为280,说明该次类行业非常值得进行进一步的拆分;对于行业每月股票有效数量比较大的门次类行业,虽然市值占比不大,但实际上也应该尝试进一步进行拆分,之所以市值占比不大,主要是我国A股市场的金融、保险业和采掘业两个行业的市值占比过大所致。从表2的行业因子的显著性来看,制造业C中的C1,C2,C3,C9的F统计量小于2或者t统计量显著性比例小于20%,也说明这几个行业很有必要与制造业内的其他次类行业进行合并。对于一些门类行业A农、林、牧、渔业,E建筑业,K社会服务业,L传播与文化产业,M综合类,他们也是F统计量小于2或者t统计量显著性比例小于20%,它们的市值占比也非常小(建筑业最高,在2012年4月市值占比也只有1.91%),但由于这些行业都反映了国民经济的一些重要领域,因此即使它与市场收益率在统计意义上没有太大区分度,我们也不将他们与其他一些行业合并。

1.2行业的合并

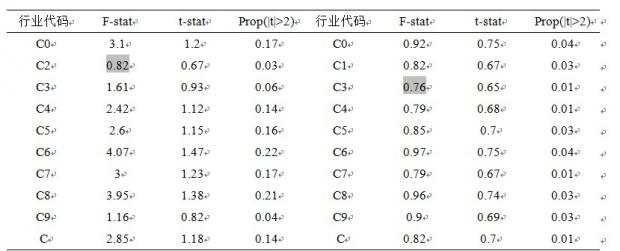

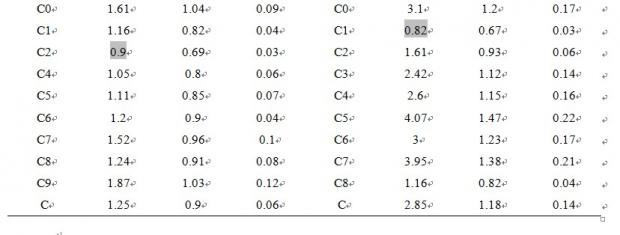

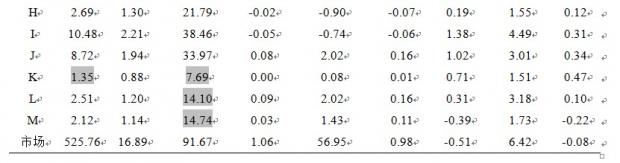

制造业中次类行业进行合并的原则是,如果两个行业因子收益率之间的差距小于它们的估计误差,我们应该将这两个行业合并。因此我们同样可以采用F统计量和t统计量来进行上述判断,比如我们需要把次类行业C1合并到制造业其他次类行业中去,我们可以将是否属于次类行业C1的虚拟变量改为是否属于制造业C的虚拟变量,这时该虚拟变量的估计值就是次类行业C1的因子收益率,而其他次类行业虚拟变量的估计值则反映了其他次类行业因子收益率与次类行业C1的因子收益率的差距,通过F统计量和t统计量,我们就可以判断差距的显著性。表3列出了制造业次类行业因子的显著性,从表中可以看出,与次类行业C1最接近的次类行业是C2,F统计量分别为0.82;与次类行业C2最接近的次类行业是C3,F统计量分别为0.76;与次类行业C3最接近的次类行业是C2,F统计量分别为0.9;与次类行业C9最接近的次类行业是C1,F统计量分别为0.82,因此我们最先将C2与C3进行合并为C10;从2012年4月C1、C2、C3、C9的市值占比分别为1.01、0.11、0.47、0.29来看,C2的市值占比最小,也最应该将该次类行业进行合并。

表3制造业次类行业因子的显著性A

我们将C2和C3进行合并,表4列出了C2和C3合并为C10后的超市场行业因子的显著性。我们发现C1、C10和C9在统计显著性还是不足,还应该进行进一步的合并。

表4超市场行业因子的显著性B

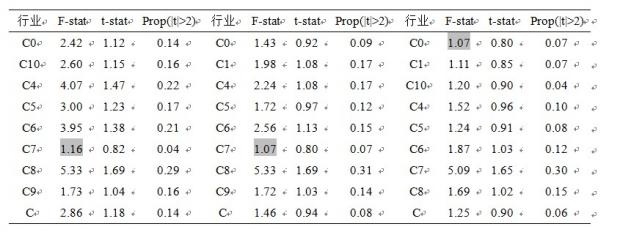

表5列出了C2和C3合并为C10后制造业次类行业因子的显著性,从表中可以看出,与次类行业C1最接近的次类行业是C2,F统计量分别为1.16;与次类行业C10最接近的次类行业是C7,F统计量分别为1.07;与次类行业C9最接近的次类行业是C0,F统计量分别为1.07;从2012年4月C1、C10、C9的市值占比分别为1.01、0.58、0.29来看,我们先将C9与C0进行合并。

表5制造业次类行业因子的显著性B

表6超市场行业因子的显著性B表6列出了C0和C9合并为C11后的超市场行业因子的显著性。我们发现统计显著性不足还有C1、C10。

而它与其他最理由进行合并的轻工行业C11和C10的收益率的差距非常大,因此我们也再考虑C10次类行业的合并。至此为止,制造业次类行业的合并结束。最终结果是将C2和C3合并为C10木材、家具、造纸、印刷,将C0与C9合并为C11食品、饮料和其他制造业。

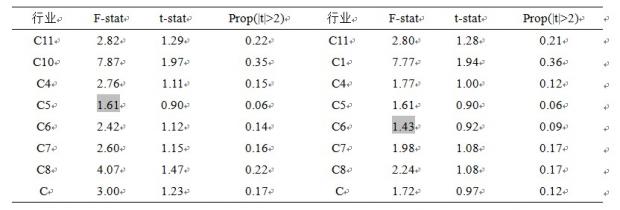

表7列出了C0和C9合并为C11后制造业次类行业因子的显著性,从表中可以看出,与次类行业C1最接近的次类行业是C5,F统计量分别为1.61;与次类行业C10最接近的次类行业是C6,F统计量分别为1.43;考虑到C1纺织、服装、皮毛与C5电子是完全不同的两个子行业,我们不将C1与C5进行合并,而C1与其他最理由进行合并的轻工行业C11和C10的收益率的差距非常大,因此我们不再考虑C5次类行业的合并。对于C10来说,情况与C1类似,C6金属、非金属也是与其差距非常大的次类行业,而它与其他最理由进行合并的轻工行业C11和C10的收益率的差距非常大,因此我们也再考虑C10次类行业的合并。至此为止,制造业次类行业的合并结束。最终结果是将C2和C3合并为C10木材、家具、造纸、印刷,将C0与C9合并为C11食品、饮料和其他制造业。

表7制造业次类行业因子的显著性C

1.3行业的拆分

表8列出了证监会门类行业采掘业B、次类行业C7机械、设备、仪表和门类行业金融保险业I的大类行业。

表8采掘业的大类行业(1999年5月至2012年4月)

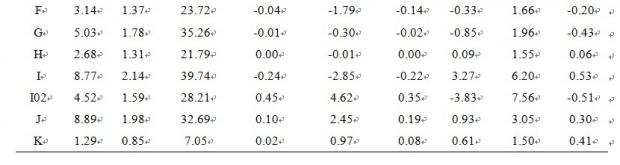

对于采掘业B,我们首先考虑将其拆分为B03、B50的石油和天然气开采业、采掘服务业(记为B04)和B01、B05、B07的黑色、有色金属采选业(记为B02)。对于机械、设备、仪表行业C7,我们考虑将其拆分为机械设备类(记为C72)和交通运输设备制造业C75,其中机械设备类是除交通运输设备制造业的其他机械、设备、仪表的大类行业。对于金融保险业I,则将其拆分为银行业I01和非银行业(记为I02)。

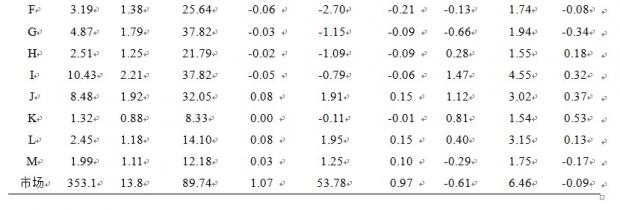

表9列出了拆分后的超市场行业因子的显著性,其中行业B表示的是B04的超市场行业因子,而B02则表示的是超B04的行业因子;C7则是机械设备行业超市场水平的因子,而C75则是交运设备超机械设备行业的因子;I为超市场的银行业的行业因子,而I02则为非银行业超银行业的行业因子。从表中的F统计量和t统计量可以看出,上述拆分的统计显著性很强。

表9超市场行业因子的显著性C

如何评价对整个行业的合并与拆分,R2的增加值(即合并拆分前后回归模型的R2的差额)是一个评价整个行业分类好坏的指标。在全样本区间,考虑所有A股仅存在一个市场风险暴露的模型的平均的调整的R2为22.88%,当加入证监会行业因子时,模型调整的R2增加到25.14%,得到很大的改进,当对证监会行业进行合并和拆分后,模型调整的R2增加到25.88%,有一定的改进。

2结论

本研究报告了探讨风险因子模型及其行业因子在中国A股市场的应用。

风险因子模型能够更为准确地预测资产收益率的协方差矩阵,减少历史偶然性对风险估计的影响,从而能更为有效地预测投资组合的风险。

风险因子模型的估计采用的是截面多元回归的方法,在每个时点上进行截面回归来获得相关的因子收益率。在进行截面回归时,需要确定用于估计风险因子模型的资产。截面回归主要是采用加权最小二乘法(WLS),权重采用的是流通市值的平方根,并对流通市值非常大的股票的流通市值进行了截尾。

本研究报告重点分析了风险因子模型中的行业风险因子,行业的划分要求每个行业的有效股票数量要足够多,即股票数量多和集中度较低。行业的划分还要求所估计出来的行业因子要具有显著的差异性,评价行业因子显著性的统计量主要是F统计量和t统计量。本研究报告基于股票的证监会历史行业状态,对股票的行业进行了重新的划分,利用F统计量和t统计量对行业进行了合并和拆分,使其能达到行业划分的要求。

后续的研究将进一步研究风格因子及其在中国A股市场的应用。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}