在众多利好频出的背景下,上周A股市场进行了深度调整:上证综指一周内下跌50.46点,跌幅为-2.11%;深证成指下跌176.38点,跌幅为1.75%。上一交易周,每个交易日均跌宕起伏。以上证综指为例:周一,市场面对“降准”的利好,仅以高开走势予以应和,随后便一路下行,并以中阴线收盘;周二继续低开低走,探触底部后震荡攀升,但截至盘尾未能突破前一日低点;周三丝毫不改前两日颓势,又跌去28.65点;周四风格大变,指数拉升气势如虹,大涨32.70点,重回五日均线之上;周五多个重磅利空袭来,指数再度回调,暴跌34.37点,再次回到5日均线以下,领地得而复失。上证周线已是连续两周收阴,指数再一次步入下行通道,重回弱势。

“五一”期间,证监会推出包括下调交易费用等四大新政,近期监管层又就推进海外养老金等QFII机构投资者入市作出积极表态。密集的“利好”信息阻挡不住指数回调。引发上周五暴跌的因素有很多,如国内IPO提速、上市公司高管减持、央行货币净回笼、以及由于希腊债务危机引发的欧美股市大幅收跌等。政策导向与股市走势的背反,并非市场不理性,更不是A股市场已经摆脱了政策市效应后开始遵循独立的运行规则,而是当前市场投资逻辑发生了改变,出现了令市场更为担忧的因素:决定市场走势的因素不再是流动性的宽松与紧张,而在于经济增长前景的暗淡与明朗,以及社会需求增减变动。

1 宏观经济添隐忧

实体经济欣欣向荣不一定带来牛市行情,但没有实体经济的平稳运行,牛市绝不会翩然而至。第一季度我国宏观经济指标似乎已经开始趋势性好转,但最新公布的4月份数据却突然急转直下,出口、投资、消费三大需求全面回落,并超出市场此前的预期,“二季度宏观经济触底反弹”的判断开始让位于“2012年宏观经济是否硬着陆”的担忧。

最新公布的经济数据显示,实体经济复苏的脚步可能比预想的更为缓慢,原先乐观的预期需要修正。货币政策难言宽松:数据显示,4月份社会融资规模为9596亿元,比上年同期少4077亿元,其中信贷为6818亿,大幅低于市场预期,贷款短期化趋势依然明显,表明实体经济需求极度疲弱;同时,M2与M1同比增长分别为12.8%和3.1%,均接近于历史最低水平。4月份工业增加值单月增速为9.3%,季调环比增速为0.35%,环比折年率仅为4.28%,创下今年2月份以来的新低,造成这一结果的背景是工业生产仍处于去库存周期中,终端需求疲软尤其是外需与投资低位运行。微观数据尤其让人担心:上市公司的利润率、净资产收益率在一季度继续下滑,部分行业收入增速水平已经下滑至2008年四季度的历史低点。

社会用电量数据作为反映经济增长的“晴雨表”,支持实体经济依然处于下行趋势的判断:国家能源局5月14日公布的数据显示,4月全社会用电量同比增幅较3月下滑3.3个百分点,较去年4月下滑7.5个百分点。鉴于此,工业企业收入增速和毛利率在二季度难以有明显的恢复,甚至有继续下滑的风险。

2 政策调控凸显局限

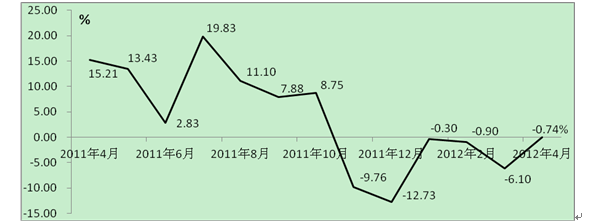

商务部4月17日公布外商直接投资(FDI)数据,1到4月份外商直接投资379亿美元,同比下降2.38%;4月份外商直接投资84亿美元,同比下降0.74%,远逊于市场预期的增长2.8%,已经连续6个月出现负增长。国内外均有导致FDI增长下滑的因素。国内对外资需求已经开始注重质量,更多的考虑引入FDI后能否显著提升自身技术、管理水平,而不少外资不愿将技术转移至中国,从而使外资流入减少。此外,由于国内劳动力比较优势渐趋丧失,对环保的重视程度提高,对外资优惠逐步减少,也推动了外资的结构性挑战。从国外因素来看,欧债危机导致欧盟企业收缩信贷和资产,减少对外投资。

图1:2011年4月至2012年4月FDI同比数据

注:数据来源Wind数据库。

FDI作为外汇占款的组成部分,其减少导致外汇占款出现一定下滑,这为央行实施宽松货币政策预留了空间。央行可以通过降低存款准备金率或逆回购的形式释放流动性。货币政策由紧转松虽是大趋势,但困难在于,基于经济结构调整和对通胀压力的顾虑,难以大幅放松。截止到4月末,广义货币M2余额增速虽有下降,但余额仍高达88.96万亿元,是2011年我国GDP总值47.16万亿的近2倍,这成为货币政策放松的最大障碍。

3 外围市场也“添堵”

2011年下半年欧债危机尘嚣泛起。危急时刻,欧盟和国际货币基金组织紧急援手,通过对希腊债务减记、欧洲金融稳定基金扩容、提高银行业资本充足率等措施,避免了危机的蔓延。在2012年初稍事平静后,最近欧债危机又起波澜:5月17日,国际评级机构惠誉公司宣布,将希腊长期本外币债券评级从B-级下调至CCC级,理由是希腊退出欧元区的风险加大。受此影响,欧美股市均大幅调整,其中美国三大股指全面下跌,道琼斯工业指数下跌1.24%,纳斯达克指数下跌2.10%,标普500指数下跌1.51%。

希腊可能退出欧元区的问题,将困扰全球资本市场,由此引发的连锁反应对全球经济的复苏也会形成严峻的考验。美元指数代表了避险情绪的波动,这一指数在近期持续走高,也反映了欧美股市调整、全球风险性资产价格下跌的趋势。在全球经济低迷的背景下,国内出口受阻已是不争的事实,实难指望近期有所好转,欧美经济不再继续恶化或成为奢侈期盼。

4 后市走势展望

A股市场面临的不利因素虽多,有利因素也不少。外围市场,尤其是对欧元区欧债危机再度发酵的担忧,是造成A股市场本轮调整的重要原因。不利消息已成为过去,国际资本市场的紧张局势可以暂时舒缓。A股市场虽有回调,但表现较为理性:5月16日香港恒生指数暴跌3.19%,A股只有1.21%。这表明A股在受外围市场影响的同时,有着自己的节拍。

整体而言,经过前期深度调整,市场风险已得到有效释放。政策是市场中枢抬升的决定性力量,经济增速下行的压力也需要靠政策放松予以缓解。掣肘因素的存在,使宏观政策不会过度宽松,但依然有助于市场出现修复的行情。实体经济运行与宏观政策调控的微妙博弈将延续,使得股指调整会继续展开,调整的周期也会随之延长。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}