3 我国场外交易市场的运行架构

3.1 我国场外交易市场的构成和主要交易制度

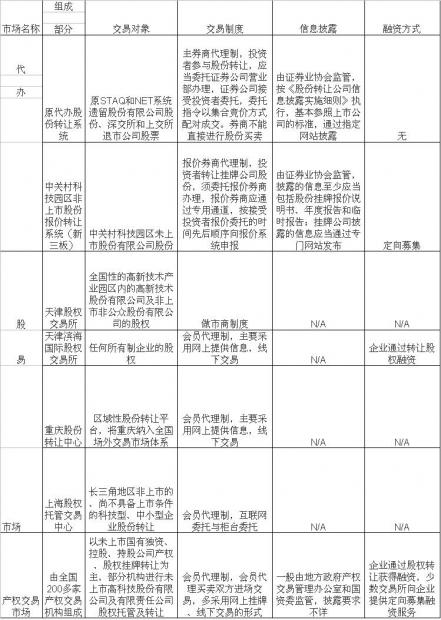

我国场外股权交易市场泛指在上海、深圳证券交易所之外进行非上市股票或股权交易的市场,主要包括代办股份转让系统、产权交易市场和股权交易市场(见表1)。

表1:中国场外交易市场构成体系及主要交易制度

3.2 我国场外交易市场的运行架构

受我国经济发展历程和国企改革影响,中国的场外股权交易市场并不是一个统一的市场,而是由数百个市场组成。各市场相互独立,呈现出不同的发展特点:

(1)新三板(中关村代办股份转让系统)

代办股份转让系统成立于2001年,后于2006年增加了中关村科技园区非上市股份有限公司股份报价转让试点,由此形成两大板块,即原代办股份转让系统和中关村股份报价系统。前者主要承接沪、深两市退市公司股权交易,而后者则为中关村科技园区内的股份有限公司提供股权转让平台。

中关村管委会《中关村代办股份报价转让试点工作报告》显示,截至2011年底,已有151家企业参与试点,挂牌和通过备案企业101家。挂牌公司大多属于战略性新兴行业,主要分布在电子信息、生物制药、新能源环保、新材料、文化传媒等新兴产业。挂牌企业总体运行平稳,业绩优良。2010年挂牌公司平均实现营业收入11064万元,比2009年增长了28%;扣除非经常性损益后归属于母公司股东净利润平均为1122万元,比2009年增长了41%;归属于母公司股东净资产平均为7036万元,比2009年增长了28%;2010年平均净资产收益率为18%,比2009年的16%增长了2个百分点;2010年平均每股收益0.37元,比2009年的每股收益0.28元增长了0.09元。2011年上半年代办挂牌企业共实现营业收入46.6亿元,营业收入平均同比增长30%;共实现净利润3.4亿元。其中,营业收入同比增长率超过100%的有11家,营业收入同比增长率超过50%的有10家。

(2)股权交易市场

2008年9月,天津股权交易所(下称“天交所”)在滨海新区注册并于12月26日开盘,拉开了区域性场外交易市场发展的序幕。天津股权交易所采用公司制运营方式,主要为“两高两非”(高新区内高新技术企业、非上市非公众公司)企业股权和股权私募基金的份额流动提供规范有效的场所,其服务对象主要是高成长、高科技类企业和股权投资机构。此后数年间,手握国务院批文的天交所四处扩张,足迹遍布河北、山东、甘肃、安徽、贵州等地。其中,天津股权交易所的做市商之一天津邦创投资咨询公司出现在多家地方股权交易所股东名单当中,而2009年7月成立的安徽股权交易所,天交所更是直接入股,持股将近10%。截至2012年2月15日,天交所累计挂牌企业已达133家,总市值达到142亿元。这一市值规模已超越目前的以中关村园区为基础的代办股份转让市场。

天津滨海国际股权交易所定位于专业从事企业股权投融资信息交易的第三方服务平台,其股权交易范围有进一步的扩展:全国各地的股份公司和有限责任公司,包括种子期、成长期以及成熟期各个阶段的企业,只要企业能够满足天交所的挂牌条件,均可申请挂牌。在天津滨海国际股权交易所内,股权私募投资机构可以通过成为投资会员而对挂牌融资项目进行摘牌投资,亦可以发布募资信息,还可以将所持有的企业股权挂牌转让。

除了被视为新三板直接对手的天交所之外,全国各地的场外交易市场亦于随后遍地开花。重庆股份转让中心2009年12月27日挂牌成立,其具体职责包括培育挂牌企业资源、促进企业改制、推荐企业进入代办股份转让系统挂牌、根据授权对挂牌企业进行监管、防范化解风险等方面,并建立了具有特色的非上市公司股份电子报价转让平台。重庆股份转让中心现有16家挂牌企业,2011年已有7家企业通过定向增资实现直接融资1.27亿元,成为继天交所之后的又一股不可忽视的场外交易市场力量。

2012年2月15日,上海股权托管交易中心正式挂牌首批18家非上市股份公司。依托长三角丰富的企业资源,上海版OTC有望成为全国最大规模场外交易市场。

除了上述具备国家明确政策的天津、重庆、武汉等,安徽、浙江、河北、福建、四川等地也已经或者有意向搭建此类平台,并且推动力量大多是当地产权交易机构。据不完全统计,截至2012年2月已成立的交易所有:(见表2)

表2 各地股权交易中心成立情况

|

名称 |

挂牌时间 |

发展定位 |

|

天津股权交易所 |

2008年9月挂牌 |

全国性定位 |

|

重庆股份转让中心 |

2009年12月挂牌 |

区域性定位 |

|

上海股权托管交易中心 |

2012年2月15日挂牌 |

长三角区域定位 |

|

贵州股权托管交易中心 |

2011年2月24日挂牌 |

贵州区域性定位 |

|

广西北部湾股权托管交易所 |

2011年4月11日挂牌 |

广西区域性定位 |

|

温州市股权营运中心 |

2011年5月底挂牌 |

浙江区域性定位 |

|

武汉股权托管交易中心 |

2011年9月挂牌 |

湖北区域性定位 |

(3)产权交易市场

产权交易市场是目前我国场外股权交易市场体系中存在时间最长、规模最大的市场之一,由全国200多家产权交易机构组成,遍布全国各地。近年来,我国产权市场交易规模逐年增长,保持了良好的发展势头。成交宗数从2004年的23025宗增长到2007年的35781宗,增长了55.4%,年均复合增长率达15.8%;成交金额从1913.84亿元增长到3512.58亿元,增幅达到83.6%,年均复合增长率达22.4%。而随着经济的发展和市场规模的扩大,各个产权交易机构根据市场需求,采用先进的计算机和互联网技术,不断进行业务创新,在区域联动、交易品种和交易方式上都得到了新的发展。

当前,产权交易机构区域合作进一步加强,出现了产权交易中心与股权交易市场融合并进的趋势。如2002年由天津产权交易中心等19个省市区的61家产权交易机构组成的“北方产权交易共同市场”,2004年由西部(陕西)产权交易所等7家产权交易机构发起成立的“西部产权交易共同市场”等。区域共同市场通过共同的信息平台披露共同市场内所有产权交易信息,实行统一的交易规则,促进了不同产权交易机构的信息共享,推动了产权在异地之间的流动。再如,上海联合产权交易所浦东张江分所、天津产权交易中心股权托管交易市场、西安技术产权交易中心中联产权报价系统、河南省技术产权交易所股权交易市场等已开展代办托管股份报价转让业务。还有一些产权交易机构设置了专门为高新技术类企业提供股权融资的交易区,如浙江产权交易所的高新交易区、深圳高新技术产权交易中心的华南国际技术产权交易中心、江苏省产权交易所的成长型企业和创业投资服务平台等。这些平台的设置为成长型企业和高科技类中小企业的股权融资提供了通道,推动了成长型、高科技类中小企业的发展。

4 我国场外交易市场存在的问题

目前我国场外交易市场主要存在定价风险大、流动性风险高、融资功能欠缺等三个方面的问题,这些问题的存在制约了场外交易市场功能和优势的发挥。

4.1 定价风险大

在发挥场外交易优势上,由于缺乏做市商制度,市场信息透明度差,交易风险较高,定价风险还比较大。场外交易的优点主要体现在:有助于实现非上市证券的可转让性;便利于证券投资者的直接交易;有助于提高成交速度和效率;有利于投资者最大限度地降低交易成本;直接联结证券发行市场和交易市场等。由于大多数场外交易市场尚无规范的信息披露制度,交易品种少,交投很不活跃,在普遍没有做市商交易机制的背景下,市场信息透明度较低,交易价格的形成具有很强的垄断性和盲目性,投资者承担较大的定价风险和道德风险。

4.2 流动性风险高

在场外交易市流动性上,由于各地交易市场运营方式和标准各异,证券公司参与程度普遍不高,使场外交易市场股权流动程度还比较低。可转让性或流通性是证券的基本属性之一,如果证券失去可转让性或流通性,其筹资功能必然大大降低。场内交易的重要功能就是发掘证券的流通性,即实现更高程度的可转让性,场外交易则是实现证券可转让性的基本方式。证券公司作为证券市场的主要参与者之一,在证券交易风险控制、客户资源、证券定价等方面具有先天优势,国内大多数场外交易市场证券公司参与程度普遍较低,导致场外交易市场股权流动性较低,限制了场外交易市场功能的充分发挥。深圳发展场外交易市场,要充分借鉴国际场外交易市场的成熟模式和经验,结合深圳券商资源优势,考虑在证监会监管下发展基于做市商制度的柜台交易市场(类似于美国的OTCBB市场),以活跃市场,创造流动性,促进市场功能的充分发挥。

4.3 融资功能欠缺

在解决中小企业融资难问题上,当前场外交易市场仍然难以提供有效的解决机制。标准OTC市场的典型特征包括做市商制度、拆细股权、连续交易,虽然天交所在这方面实现了很大的突破,但离完全意义上的场外交易市场其实还有相当距离,例如天交所的做市商没有券商,做市过程诸多信息不透明,挂牌公司股东人数也有较大的约束,这些限制从根本上制约了其发展壮大。同时中小企业进入场外交易市场需要有专业的中介结构为其提供如财务法律专业问题咨询、股权激励方案设计、上市辅导等一系列增值服务,通过引入做市商制度,不仅可以为中小企业提供增值服务,而且在中小企业符合上市要求之后,帮助中小企业实现上市,或通过上市公司收购、整合上柜公司等方式,实现场内、场外两类平台的对接,从而为中小企业拓展融资渠道,提供阳光、规范的股份转让服务,更好地服务实体经济。

5 我国场外交易市场的政策导向和新思路

5.1 中央关于清理整顿各类交易场所的相关规定

2011年11月,国务院发布了《关于清理整顿各类交易场所切实防范金融风险的决定》(下称《决定》),明确规定,除依法经国务院或国务院期货监管机构批准设立从事期货交易的交易场所外,任何单位一律不得以集中竞价、电子撮合、匿名交易、做市商等集中交易方式进行标准化合约交易,即不再允许从事股票、期货等证券金融产品。2011年11月18日,证监会有关部门负责人表示,清理的界限就是不能做涉及证券、期货属性的交易,凡是涉及这类的虚拟产品,需有信息披露、准入等一系列的监管要求。因此,类似上海、重庆等地建立的由当地金融办主导的股权交易中心,不符合《决定》关于清理整顿地方股权交易所,统一监管和防范金融风险的精神。

5.2 证监会关于建立场外交易市场的新思路

在全国证券期货监管工作会议上,证监会主席郭树清提出要“以柜台交易为基础,加快建立统一监管的场外交易市场,为非上市股份公司提供阳光化、规范化的股份转让平台。”

而前任中国证监会主席尚福林在2011年全国证券期货监管工作会议上提出的2011年八大工作重点中,“抓紧启动中关村试点范围扩大工作,加快建设统一监管的全国性场外交易市场。”可以看出,之前的“新三板扩容”方案可能将出现了重大变化。与之前一步到位的全国性统一监管的场外交易市场不同的是,调整后的方案可能将以区域性柜台交易为基础,逐步扩建至全国性统一监管的场外交易市场。与此同时,随着柜台市场的建设,做市商制度落地,交易活跃,新三板建设也会同步推进。

未来场外交易市场不仅包括现有的中关村“新三板”,还将涵盖地方券商的区域性OTC(柜台交易)平台。后者与目前天津股权交易中心、上海股权托管交易中心等地的做法不同,强调由证监会统一监管,由券商提供代办服务。

5.3 地方政府和券商在新思路中将发挥更大作用

跟“新三板扩容”的方案不同,新思路更多地考虑了地方政府的利益,有助于场外交易市场的建设和落实。目前各地建有一些地方性的股份报价转让平台,主要是各地方政府的支持,它们的名称各不相同,有股权交易所、股份转让中心、股权托管交易中心等等。新三板也曾经设想从中关村扩大到全国范围。可是,扩容需要有各地政府的支持,不能妨碍到它们建设区域性金融中心的愿景、目标。不少城市都希望拥有自己的OTC市场,比如天津、上海、重庆等。在这样的背景下,一步到位建立全国性统一监管的场外交易市场阻力重重。

场外交易市场的建设离不开各地方政府的财政补贴支持。因为不修订《公司法》、《证券法》,新三板或其它OTC均无法在制度上获得重大突破,即:不能突破200人的股东数量限制、很难吸引自然人投资、不能IPO、不能公开增发股票、不能竞价交易、不能直通车或以绿色通道转板上市、发起人自股份公司成立一年之内不能转让股份等。这导致新三板对企业、投资者的吸引力相当有限,很难吸引到Pre-IPO资金投资。如果没有中关村管委会提供的百万元级的挂牌财政补贴,新三板很难在6年时间里发展到100家挂牌公司的规模。目前新三板的股份转让不活跃,多数公司股份成交少。

券商与地方政府合作搭建区域性OTC平台,有望获得政府补贴以吸引企业挂牌交易。目前各地补贴标准通常在每家企业30-120万元之间,大致可以覆盖企业股份改制中发生的会计、律师、财务顾问、登记托管等相关费用。如果没有补贴,由于挂牌OTC平台不能立即发行股票融资,企业会面临较大的成本压力。企业挂牌前需要进行整改以规范运作,会增加一些税务、评估、权属登记、社保等方面的支出。由资本雄厚的券商充当做市商,也有助于提高OTC市场流动性。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}