主要事件:

2011年11月16日中国人民银行发布《2011年第三季度中国货币政策执行报告》(以下简称《报告》)指出央行将继续实施稳健的货币政策,注重政策的针对性、灵活性和前瞻性,适时适度进行预调微调。

1.《报告》概述:央行将继续实施稳健的货币政策,注重政策的针对性、灵活性和前瞻性,适时适度进行预调微调

中国人民银行11月16日发布《2011年第三季度中国货币政策执行报告》,对2011年第三季度货币市场总体情况、货币政策及其执行等进行总结分析的同时,在国务院统一部署下对未来货币政策趋势、思路和方向做了重要展望,主要内容如下:

(1)“稳物价”淡出,“适时适度进行预调微调”成为下一阶段政策主要思路

《报告》关于下一阶段主要政策思路指出:“下一阶段,中国人民银行将按照国务院统一部署,以科学发展为主题,以加快转变经济发展方式为主线,继续实施稳健的货币政策,密切监测国内外经济金融形势发展变化,把握好政策的力度和节奏,更加注重政策的针对性、灵活性和前瞻性,根据经济形势的变化,适时适度进行预调微调,巩固经济平稳较快发展的良好势头,保持物价总水平基本稳定,加强系统性风险防范。”至此,“稳物价”首要任务淡出,“适时适度预调微调”正式作为未来货币政策方向被提出,而此前央行在9月30日发布的货币政策委员会三季度例会声明中仍强调“稳物价”作为第一要务。

(2)“优化”替换“有效”,“优化流动性管理”成为未来战略新方向

《报告》表示,“继续优化流动性管理,根据经济金融形式和资本流动的变化,合理安排工具组合、期限结构和操作力度,保持银行体系流动性处于适当水平,合理引导货币市场利率。”而此前,央行对流动性管理的表述,或是“有效”或是“強化”。在货币政策委员会三季度例会声明中,央行还表示,“有效管理流动性,保持合理的社会融资规模和货币总量。”流动性管理的这一新变化符合当前资本变化新情况。10月份我国外汇占款大幅下滑,所以流动性管理有必要从“加强”转向“优化”,防止货币市场出现大幅波动。

“稳物价首要任务”让位“适时适度预调微调”,“加强流通性管理”转向“优化流动性管理”, 这表明了央行政策重心的转移,预示着管理层的政策取向已经从“防通胀”向“保增长与防通胀并重”倾斜,政策面将不再收紧。

2.《报告》点评:紧缩政策拐点已显,但短期内稳健是本,微调是纲

2.1信贷边际改善,货币政策转向图景日益清晰

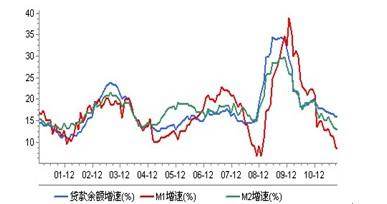

10月新增信贷为5868亿,比9月的4700亿明显多增,贷款余额增速15.8%,同比下降18.13%,M1,M2增速也同比分别下降61.99%和33.16%。从信贷结构看,10月信贷多增主要源于企业贷款上升,其中企业长贷从不到800亿大幅攀升至2000亿以上。近期数据表明,我国新增贷款出现边际改善,投放节奏出现加速迹象,货币政策转向已然出现。继上周1年期央票招标利率下行, 11月15日,中国人民银行在公开市场发行520亿元1年期央票,发行利率为3.4875%,较上周的3.5733%下降了近9个百分点,货币政策转向图景随着1年期央票利率的再度下行日益清晰。

M1/M2/贷款余额增速比较

2.2适时适度预调微调的提出,反映经济形势新变化,符合市场预期

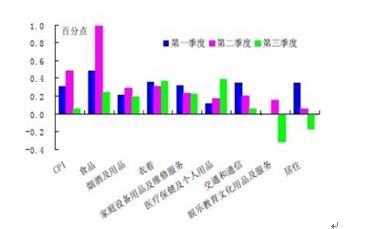

我国控制通胀常用的方法有三种,一是控制农产品价格,二是管住货币,三是控制总需求。从当前数据来看,这三方面都取得了较大成就。从消费价格指数来看,10月经济数据公布,CPI涨幅回落至5.5%,国内农产品如猪肉等涨势亦将趋于平稳。今年三季度CPI同比分别上涨6.5%、6.2%和6.1%,CPI同比涨幅自高位逐月回落,其中食品回落速最快。伴随着CPI周期回落,通胀压力得到缓解。从货币供给来看,2011 年以来M2 和M1 增长逐季放缓,货币总量增速平稳回调,前三个季度现金净投放2557 亿元,同比少投放1045亿元。从经济形势来看,反应生产环节和经济冷暖的中小企业PMI指数并没有继续下跌,经济正在低位逐步企稳。放松宏观调控强调适时适度进行预调微调,与经济逐步企稳的经济新形势变化相一致,是经济转型和应对未来风险的需要,符合市场预期。

2011年三季度CPI环比涨幅高出历史水平情况

2.3物价稳定基础不牢,稳健货币政策短期基调仍将不变

《报告》指出,未来物价走势仍有不确定性,物价调控不能松懈。从物价水平来看,尽管目前物价有利于回落因素增多,但当前物价仍在较高水平,尤其是在全球极度宽松的货币条件仍将持续、前两年国内需求扩张较快,中国劳动力成本、服务业及非贸易品价格等可能会有持续和刚性上升的大环境下,通胀预期仍然存在。物价稳定的基础还不牢固,在通胀预期短期内难以轻易改变、经济内在扩张压力依然存在的情况下,物价调控不能松。这预示着货币政策年内难现大幅放松,稳健货币政策短期内仍将是货币政策主调。

2.4微调为主相机决策,未来货币政策将带来经济走势稳步放松

适时适度预调微调货币政策提出意味着紧缩政策已出现拐点,年初从紧已转为现时中性,预计接下来将会看到存款准备金率和基准利率的下调,但由于通胀预期的存在,年内还不会降息、全面下调法定准备金率,应仅仅是微调。具体来说,一是央行可能对差别存款准备金率计算公式相关参数继续进行调整,适度放松差别准备金对信贷的约束。二是明年可期待继续推进利率市场化和汇率形成机制改革的措施。随着资金供需的转变,未来货币政策将带来经济走势稳步放松,对A股的压力也将逐渐减轻,股市有望逐步转暖。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}