主要事件:9月1日中国物流与采购联合会发布PMI指数,8月PMI指标为50.9,在持续4个月的回落之后,指数止跌回升,环比回升0.2个百分点。

一、8月PMI止跌回升,仍处于相对低位

PMI回升符合季节性特征,但其回升幅度略低。自2005年以来,除2008年数据持平以外,其他年份的8月数据均高于7月。但本月0.2个百分点的回升幅度则远低于历史同期0.68%的平均水平。由此表明前期政策调控的累积效应已逐步显现,国内需求有所抑制,经济回调态势逐步趋稳,此将为下半年政策能够有效调控赢得一定的空间。

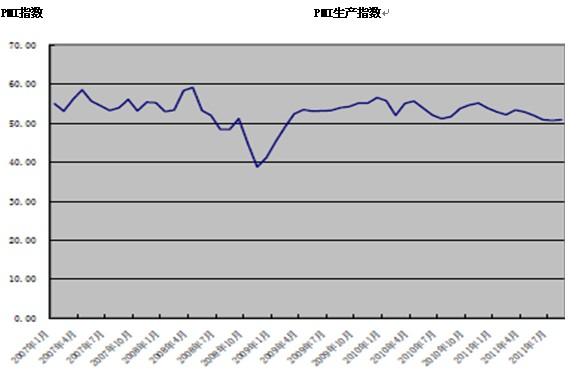

PMI生产指数

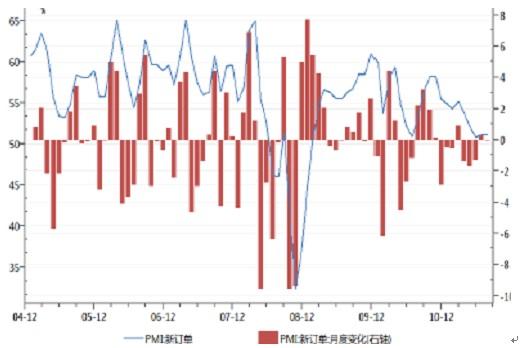

(一)新订单指数持平,新出口订单指数降幅较大

新订单指数本月为51.1%,与上月持平。从历史数据分析来看,除2008年外,2005年至2010年的新订单指数8月较7月涨幅分别为1.8、2.9、0.3、0.8和2.2个百分点,2007年之所以涨幅仅为0.3%,在于当时紧缩货币政策的主动调控,央行在2007年前8个月六次上调存准四次加息。

新订单指数持平

从今年数据来看,与2007年的情况有相似之处,新订单指数持平同样受到政策主动调控的影响,国内需求有所抑制。统计局数据显示,1-7月固定资产投资同比增长25.4%,虽然略低于“十五”以来27%的平均值,但下半年保障房建设仍能维持投资增速保持在稳定位置;7月份社会消费品零售总额增速为17.2%,但由于通胀原因致使实际增速有所降低,下半年伴随通胀的回落,消费增速亦能维持平稳。本次新订单指数在上月探底回升后并没有继续上涨,显示政策调控取得成效,同时国内需求仍旧保持微幅扩张态势。

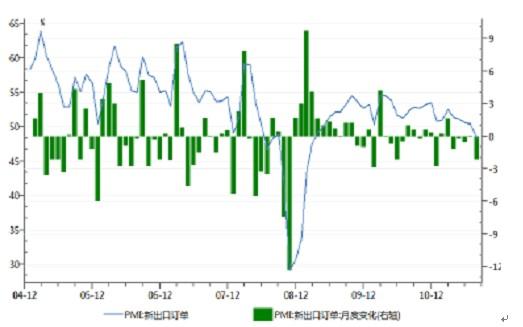

新出口订单指数降幅较大

新出口订单指数下滑明显,本月为48.3%,比上月大降2.1个百分点。随着近期欧美形势的急剧恶化,未来出口增速回落将成为我国经济面临的主要下行风险。

(二)PMI生产指数回升,但仍未得到数据的全面支持,反弹高度和长度有限

生产指数略微回升,本月录得52.3%,比上月略升0.2个百分点。国内企业生产仍旧保持小幅扩张趋势。

分产品类型来看,原材料与能源类企业略低于50%,中间品、生活消费品和生产用制成品类企业则高于50%。与之相对应,7月份我国规模以上工业增加值同比增长14%,增速虽比去年同期加快0.6个百分点,但与6月份相比回落1.1个百分点。

总体而言,当前工业生产增速稍低于历史平均水平,未来国内紧缩政策仍将带来诸多不确定性因素。

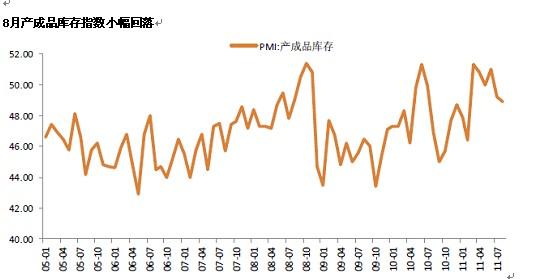

(三)产成品库存指数继续下降,短期仍处于去库存阶段

产成品库存指数继续下降,为48.9%,但降幅有所收窄,比上月回落0.3个百分点;原材料库存指数有所上涨,由上月的47.6%升至本月的48.8%。

8月产成品库存指数小幅回落

产成品库存指数的下降显示出当前企业的阶段性去库存化仍在持续,且当前仍略高于历史46.95%均值,但其强度已经放缓;原材料库存指数高于历史平均值48.17%,其先期增长说明企业对于原材料库存削减意愿已有所降低。两指标的一升一降显示产成品库存有望逐步回落至均衡水平,进而若阶段性去库存化能够结束,则未来补库存的来临将为经济增长提供支撑。

(四)购进价格指数回升源于中下游涨价推动,在原材料回落背景下推动力有限

购进价格指数自今年2月以来持续下降,由70.1%高点持续下降至7月的56.3%,但本月再次反弹0.9个百分点至57.2%,显示通胀压力当前来说仍未得到有效减轻。

分产品类型来看,原材料与能源、中间品、生活消费品和生产用制成品类企业均高于50%,其中原材料与能源类企业最高,超过60%。现在来看,原材料价格的上涨趋势仍未结束,未来一段时间内输入性通胀压力仍将持续。但由于年中通胀高点基本已经确认,PPI未来回落可期,下半年通胀处于可控范围,其将使得购进价格指数形成一定回落。

二、未来展望

对于权益市场而言,此份PMI数据显示经济放缓幅度仍然温和,决策层的调控态度未变,但伴随准备金补缴,本月资金面或持续紧张,指数仍将阶段性被压制,尤其是银行地产等继续受压。

对于债券市场而言,同样受制于准备金补缴政策,资金面紧张,收益率将高位运行,后续则要看即将公布的8月经济数据。

8月PMI的回升,尤其是新订单指数的稳定及生产指数的小幅上涨,使得经济趋稳的态势已有所体现。9月1日同时发布的8月汇丰PMI指数终值为49.9,较上月49.3有所回升。汇丰PMI的上升已达荣枯分界线,产出和就业指标均反弹至50以上,达到近三个月以来的最高值,其上升进一步印证了当前经济回调趋稳的态势。当前经济趋稳为将政策调控赢得空间,紧缩基调不变但运用将更加审慎。

近期决策层一再强调下半年仍将以稳定物价总水平作为宏观调控的首要任务,宏观调控的取向不能变,而若要完成全年CPI控制在5%以内的目标,现在来看仍有难度。9日即将公布8月宏观经济数据——工业增加值情况是否进一步印证经济回调趋稳态势?通胀下行是否如预期,且下行幅度大小?如经济运行保持稳定,其将会为下半年继续维持稳健偏紧的货币政策提供空间。紧缩基调不会改变,但其运用将会更加审慎。

温总理在9月1日出版的《求是》上发表了题为《关于当前的宏观经济形势和经济工作》的文章,其核心内容与之前8月9日在国务院会议上表达意思类似,但文章进一步称:“充分重视货币政策的滞后和累积效应,提高政策的前瞻性。当前国内外经济形势非常复杂。宏观政策效应会有时滞,……我们既要看当前经济运行状况,也要准确判断未来经济发展的趋势,增强政策的前瞻性,避免货币政策的滞后效应与多种因素叠加,对下一阶段实体经济产生过大影响。”从该段文字来看,决策层同样在权衡过度紧缩的风险,货币政策下一阶段的实施将会更加审慎,且短期内政策观察期仍将持续,从货币政策工具来看,近期保证金存款纳入存准等显示央行在调控上的手段已日趋丰富,若8月CPI如期回落,加息概率将大大减小。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}