2018年5月15日凌晨,明晟公司MSCI调整A股纳入MSCI指数体系标的股,234只A股被纳入MSCI指数体系。加入的A股将在MSCI中国指数和MSCI新兴市场指数中分别占1.26%和0.39%的权重。对此,市场表现平淡,2018年5月15日上证综指收盘3192.12点,上涨0.57%,深圳成指收盘10747.99点,上涨0.72%。随后两天,A股市场持续下行,上证综指分别下跌0.71%和0.48%,MSCI利好消息也难阻A股市场短期调整势头。

图表1 上证综指走势

资料来源:wind

一、A股纳入MSCI短期影响有限,长期结构改善与示范效应值得期待

由于沪港通和深港通存在每日交易限额,因此,此次A股234只股票的纳入将分为两个阶段进行,一是从5月底开始,另一阶段是从8月底开始。按照初期5%的纳入权重计算,预计将给A股市场带来增量资金接近150亿美元。即使未来A股完全纳入MSCI,预计直接资金流入可以达到3400亿美元左右。这相对于A股市场目前近10万亿美元市值,月均成交近60万亿人民币(2017年)而言,这些直接资金流入影响十分有限。

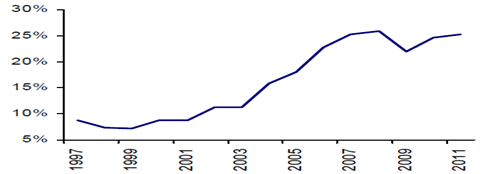

从中国台湾股市的经验来看,1996年9月MSCI首次将台湾股市纳入新兴市场指数,纳入50%的市值比例,之后,分别在2000年6月、12月及2005年5月三次提高纳入的市值比例。在此过程中,海外资金不断涌入,累计流入资金超过670亿美元。从1997年以来,台湾股市境外投资者比重从不足10%快速上升到2006年之后的20%以上。由于渐进式增加权重,因此海外资金进入对市场的直接影响并不显著,但是从相对长期的角度来看,台湾股市逐步纳入MSCI指数,权重逐步提高期间,台湾股市明显优于MSCI亚洲指数表现。

图表2 1997年-2011年台湾股市境外投资者持仓比重变化

数据来源:WIND、国信证券发展研究总部

从长期来看,海外资金进入在改善A股市场的投资者结构、优化市场投资行为模式、完善市场监管框架、提高上市公司治理水平等具有积极的作用。从台湾的经验来看,纳入MSCI指数后,台湾股市投资者结构持续改善,机构投资者持股市值占比从1997年的42%上升到2008的60%,机构投资者交易占比从1997年的10%上升到2008年的25%。因此,MSCI对A股市场的纳入能够产生积极的示范效应,引导更多的海外机构投资者进入A股市场,进而改善A股市场的投资者结构。

另外,从此次被纳入MSCI指数的234只A股主要具有三大特征,一是流动性相对较好,入选个股均属于沪港通和深港通标的股,市值均在200亿元以上,55%以上个股市值超过500亿元,平均市值超过1000亿元。MSCI加强对成分股的“任性停牌”管控,一旦拟获纳入MSCI中国指数的成份股在生效前停牌的话,则会被取消纳入资格。二是估值相对较低,入选标的股名单中市盈率8.7倍、市净率1.1倍的金融股占据绝对优势,业绩优异的医药与消费、估值较低的地产等紧随其后,其余行业个股基本上都具有公司规模、行业代表性、蓝筹股等特性。入选个股中50%以上个股市净率低于2倍,50%以上个股扣除非经常性损益后的净资产收益率高于10%。随着MSCI纳入A股市场权重的逐步提高,资金持续流入有助于提振估值较低一线及二线蓝筹股股价,强化A股市场价值投资理念,优化A股市场投资者行为模式。

二、“打铁还需自身硬”,A股市场上扬需要自身投资价值提升

“打铁还需自身硬”,234只A股被纳入MSCI指数体系是推动A股市场的外部力量,而A股市场自身投资价值提升是保障未来持续上涨行情的核心力量。

1、A股相对估值优势已经显现

2018年5月,全部A股平均市盈率17.6倍,市净率1.73倍,美国纽约证券交易所全部股票平均市盈率17.24倍,市净率1.98倍,全部A股估值与美国纽约证券交易所全部股票的估值相近。A股中小板市盈率34.54倍,市净率3.23倍,美国纳斯达克交易所全部股票平均市盈率25.62倍,市净率4.09倍,A股中小板估值与美国纳斯达克全部股票估值相近。创业板市场平均市盈率46.15倍,市净率4.01倍,市净率与美国纳斯达克市场相当,市盈率则高80%左右。因此,从估值的角度来看,不管是2008年11月还是2018年5月,A股市场主要板块的估值情况与美国股市都十分接近,当前A股市场投资价值已经凸显。

图表3 A股市场与美国股市估值情况

|

板块 |

市盈率(整体法)

2008年11月6日

(2008年中报) |

市净率(整体法)

2008年11月6日

(2008年中报) |

市盈率(整体法)

2018年5月4日

(2017年年报) |

市净率(整体法)

2018年5月4日

(2017年年报) |

|

全部A股 |

22.94 |

1.86 |

17.60 |

1.73 |

|

上证A股 |

22.70 |

1.90 |

14.33 |

1.42 |

|

深证主板A股 |

22.90 |

1.56 |

19.27 |

1.86 |

|

中小企业板 |

31.02 |

2.13 |

34.54 |

3.23 |

|

创业板 |

- |

- |

46.15 |

4.01 |

|

美国股市 |

|

|

|

|

|

NYSE全部股票 |

19.59 |

1.54 |

17.24 |

1.98 |

|

NASDAQ全部股票 |

26.99 |

2.11 |

25.62 |

4.09 |

数据来源:Wind,国信证券发展研究总部

从A股市场与美国股市行业估值的对比来看,A股市场金融、能源、房地产三大行业估值明显低于美国股市。A股市场日常消费、电信服务两大行业估值明显高于美国股市。而工业、医疗保健、公用事业、可选消费、信息技术、材料这六大行业中美股市估值基本上相近。

图表4 A股市场与美国股市行业估值情况

|

行业 |

A股 |

美股 |

||

|

市盈率 |

市净率 |

市盈率 |

市净率 |

|

|

能源 |

19.0 |

1.3 |

36.2 |

2.1 |

|

材料 |

19.8 |

2.3 |

23.5 |

2.9 |

|

工业 |

22.4 |

2.1 |

23.0 |

4.7 |

|

可选消费 |

20.6 |

2.5 |

23.9 |

5.4 |

|

日常消费 |

29.0 |

4.4 |

18.5 |

4.2 |

|

医疗保健 |

35.5 |

4.5 |

31.7 |

4.1 |

|

金融 |

8.7 |

1.1 |

16.9 |

1.4 |

|

信息技术 |

39.9 |

4.0 |

34.0 |

6.0 |

|

电信服务 |

95.5 |

1.4 |

6.8 |

2.0 |

|

公用事业 |

21.3 |

1.7 |

22.2 |

1.9 |

|

房地产 |

12.5 |

1.8 |

32.8 |

2.9 |

数据来源:Wind,国信证券发展研究总部

2、A股基本面持续改善

2018年一季度中国经济运行延续稳中向好态势,GDP同比增长6.8%,增速保持相对平稳增长。第一、二、三产业增加值分别同比增长3.2%、6.3%和7.5%,第二产业增速回升。消费对GDP增长的贡献率为77.8%,较上年同期提升0.6%,拉动GDP同比增长5.3%,消费对GDP拉动作用进一步增强。固定资产投资增速为7.5%,较2017年全年提高0.3个百分点;而民间固定资产投资增速8.9%,较1-2月上升0.8个百分点,创2016年以来最高,民营经济活力有所上升。宏观经济稳中向好为上市公司业绩持续改善提供了有力支撑。2018年一季度,A股市场主要板块盈利能力保持持续回升的态势。

图表5 A股市场上市公司盈利能力

|

|

扣除非经常性损益净资产收益率-摊薄(整体法)(单位:%) |

||||

|

日期 |

全部A股 |

上证A股 |

深证主板A股 |

中小企业板 |

创业板 |

|

2008-03-31 |

5.51 |

5.77 |

4.25 |

3.86 |

|

|

2009-03-31 |

3.60 |

3.87 |

2.08 |

2.58 |

|

|

2010-03-31 |

4.88 |

5.12 |

3.97 |

3.54 |

1.61 |

|

2011-03-31 |

5.18 |

5.58 |

3.78 |

3.31 |

1.70 |

|

2012-03-31 |

4.55 |

5.03 |

2.89 |

2.53 |

1.67 |

|

2013-03-31 |

4.42 |

4.86 |

3.12 |

2.42 |

1.50 |

|

2014-03-31 |

4.36 |

4.77 |

3.40 |

2.11 |

1.62 |

|

2015-03-31 |

3.97 |

4.28 |

3.21 |

2.65 |

1.58 |

|

2016-03-31 |

3.15 |

3.46 |

2.05 |

2.19 |

1.97 |

|

2017-03-31 |

3.27 |

3.58 |

2.53 |

2.21 |

1.69 |

|

2018-03-31 |

3.43 |

3.68 |

2.96 |

2.54 |

2.05 |

数据来源:Wind,国信证券发展研究总部

3、市场利率下行提升A股投资价值

2018年以来,市场无风险利率水平持续下行,为上市公司盈利改善和价值提升提供强大动力。1年期国债利率从3.7%的高点持续下行至目前3%的水平,下行近20%。

图表6 中国1年期国债利率走势

数据来源:Wind,国信证券发展研究总部

正是由于A股市场估值优势凸显、基本面持续改善、市场利率下行等因素推动A股是市场投资价值不断提升,沪股通与深股通成交明显放大,2018年前4个月沪股通总成交金额累计8029亿元,同比增长166%,深股通总成交金额累计6150亿元,同比增长264%。截止2018年5月17日,沪股通累计净买入2540亿元,深股通累计净买入2031亿元,表明港股资金在跑步入场。

图表7 沪股通和深股通成交情况

|

沪股通 |

深股通 |

|||

|

日期 |

总成交金额 |

累计净买入 |

总成交金额 |

累计净买入 |

|

2018-05-17 |

1100 |

2540 |

974 |

2031 |

|

2018-04-27 |

1796 |

2376 |

1558 |

1907 |

|

2018-03-30 |

1856 |

2102 |

1575 |

1795 |

|

2018-02-28 |

1944 |

2038 |

1343 |

1762 |

|

2018-01-31 |

2433 |

2137 |

1673 |

1689 |

|

2017-12-29 |

1387 |

1956 |

1081 |

1519 |

|

2017-11-30 |

2112 |

1925 |

1623 |

1465 |

|

2017-10-31 |

1291 |

1875 |

1024 |

1388 |

|

2017-09-29 |

1200 |

1863 |

1008 |

1283 |

|

2017-08-31 |

1193 |

1790 |

894 |

1147 |

|

2017-07-31 |

1011 |

1652 |

733 |

1015 |

|

2017-06-30 |

1095 |

1578 |

842 |

865 |

|

2017-05-31 |

843 |

1513 |

614 |

708 |

|

2017-04-28 |

790 |

1477 |

500 |

567 |

|

2017-03-31 |

960 |

1464 |

600 |

480 |

|

2017-02-28 |

664 |

1452 |

335 |

380 |

|

2017-01-26 |

600 |

1306 |

253 |

268 |

数据来源:Wind,国信证券发展研究总部

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}