北京时间12月14日凌晨,美联储本次加息在各方面预期中如约而至,完成了本年度3次加息的目标。美联储在声明中提到,鉴于目前经济增长稳定,就业市场已经实现充分就业,预计通胀水平将在中期达到2%,所以上调基金利率区间至1.25-1.5%。2017年12月14日上午,央行进行逆回购和MLF操作,利率上行5bp。其中,7天逆回购利率从2.45%上行至2.50%;28天逆回购利率从2.75%上行至2.80%;1年期MLF利率从3.20%提高至3.25%。

从过去利率调整的经验和本次上调逆回购利率和MLF操作来看,本次央行上调逆回购利率和MLF操作较为温和。自2015年末央行宣布构建利率走廊以来,OMO利率共上调过两次(17年1月上调10bp、17年3月上调10bp),MLF利率亦上调过两次(17年1月上调10bp、17年3月上调10bp)。本次OMO和MLF利率各上调5bp,相对而言这次的上调幅度低于过去上调幅度。其次,随着年末通胀预期的上行,市场较为担心央行上调存贷款基准利率。但本次央行并未调整中长端政策利率,因此显现出这次央行上调逆回购利率和MLF操作力度相对温和。本次央行选择温和的上调逆回购利率和MLF操作的背后,可能有三方面的含义。

一是利率上调主要意图在于引导利率合理的预期,信贷合理扩张,控制宏观杠杆。2017年12月14日,央行公开市场业务操作室负责人表示,“此次央行逆回购、MLF利率上行幅度小于市场预期,但客观上仍有利于市场主体形成合理的利率预期,避免金融机构过度加杠杆和扩张广义信贷,对控制宏观杠杆率也可起到一定的作用。”

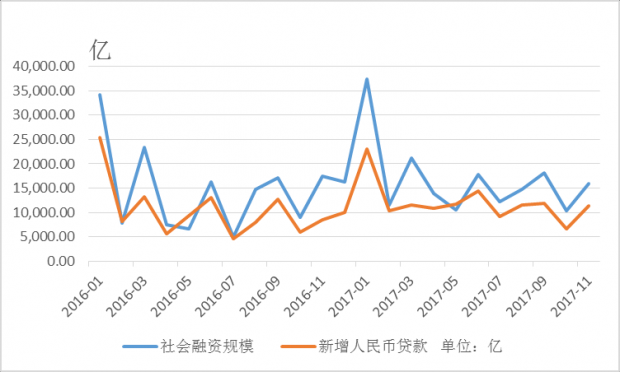

政策利率上调5个bp,其提高的幅度不大,态度明确,为了避免形成宽松预期,引导机构保持审慎的态度,并且2017年11月的新增信贷和社会融资规模分别达到1.1万亿和1.6万亿,两者均超出市场预期,反映出信用扩张速度仍然不慢。同时,时值岁末,为抑制金融机构每年年初的信贷投放冲动、防止2018年初再次出现信贷,适度提高公开市场操作,使得机构继续保持审慎的态度,从而到达控制杠杆和广义信贷扩张的目的。

图1: 社会融资和新增贷款规模 (资料来源:wind)

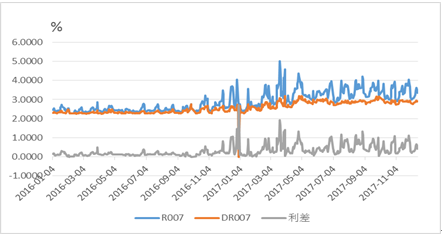

二是收窄市场利率和操作利率之差。央行公开市场业务操作室负责人表示,“目前货币市场利率显著高于公开市场操作利率,此次公开市场操作利率小幅度上行适度收窄两者之间的利差。”在金融去杠杆的影响下,从2016年9月以来,货币市场利率和政策利率之间的差距明显扩大。DR007与央行7天逆回购利率之差从2016年8月的8bp扩大至2017年11月的44bp。2016年9月至2017年11月间,DR007与7天逆回购利率之差平均为34bp。在这一背景下,7天逆回购利率小幅上行5bp,将使市场利率与政策利率之差有所收窄。

图2: R007,DR007和R007与DR007利差(资料来源:wind)

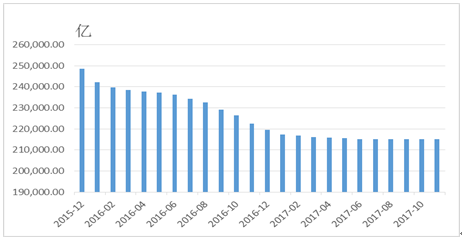

三是保持人民币汇率相对稳定。从中美加息时点来看,看这次央行加息和美联储加息同步,具有稳定人民币汇率的含义。2016年7月至2017年1月,由于预期人民币贬值,央行降低了外汇占款,从2016年7月约234402亿外汇占款降到了2017年7月约217337亿,减少约17605亿。央行在美联储2016年12月和2017年3月两次加息时,为避免中美利差扩大加剧人民币贬值压力,央行在2017年2月和3月分别调高逆回购利率10bp。当前人民币贬值压力已经明显降低,2017年9月、10月和11月连续三个月央行外汇占款出现小幅回升。在这一背景下,通过小幅上调逆回购利率以应对减轻汇率压力,维持人民币汇率相对稳定。

图3: 央行外汇占款(资料来源:wind)

四是MLF超量投放中长期资金,平抑跨年资金波动。这次央行MLF操作向市场投放2880亿基础货币,相对于本周六1870亿元的到期量来说,实现净投放1010亿元。近来央行公开市场操作节奏发生一些转变,一方面在流动性紧张环境有所缓解的背景下回笼基础货币(12月第一周公开市场操作净回笼5100亿元),另一方面也通过重启28天逆回购释放跨年资金,平抑市场波动。这次央行超额投放中长期资金同样是平抑年末资金波动的表现。12月市场不但面临MPA考核、同业存单大量到期等负面因素,而且有财政存款加速投放等利好的因素。在央行“削峰填谷”思路明确和高层高度关注长端利率中枢的情形下,12月资金面可能会复制6月的紧平衡态势,资金利率超预期上行概率不大,预计资金面整体将维持紧平衡。

本次央行在美联储加息之后上调逆回购利率和MLF利率5BP,此向市场传递公开市场利率将保持一定弹性的信号。目前金融去杠杆政策仍在推进,预期央行短期内不会上调存贷款基准利率,而是将采用“量价分离”的模式调控整体流动性。央行今日开展2880亿元1年期MLF操作,对冲到期后加量投放1010亿元流动性,显著高于11月份80亿元的增量。同时明年年初普惠金融降准措施将释放长期流动性3000-5000亿元左右。预期明年央行对流动性的调控将更为灵活。

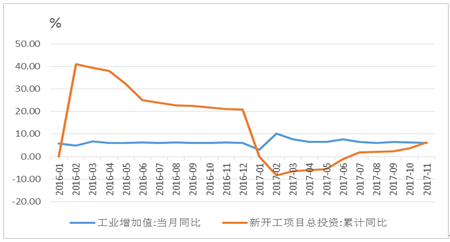

从经济数据来看,工业增加值小幅下降,新开工项目总投资在增加,制造业投资季度比从7%上升到7.1%,也有一定回升,经济韧性仍较强。往后看,消费、投资、出口、制造业相对于今年可能会放缓,融资需求是收缩的,表内信贷以及非标投放的压力会比较大。经济比想象得要有韧性,预期实体经济向上或向下的斜率都比较有限,即使出现一定下行压力,货币政策和监管政策也难以松动。

图4:工业增加值增速和新开工项目总投资增速(资料来源:wind)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}