美国当地时间12月2日凌晨2点,美国参议院以51对49票的些微优势通过了税改法案,参议院通过的版本和众议院具有一定的差异,不同税改版本将被送至两院联席会议委员会进行协调并提供一个统一税改议案,送回两院重新表决,并由特朗姆签署立法生效,预计该减税方案会在2017年底批准进行立法,特朗普减税新政落地已“计日可期”,此次减税是美国30年以来最大規模的税收改革法案,并且与美联储缩表和加息相叠加,对于全球经济影响深远。

表 1美国税改方案主要内容

|

具体项目 |

现行税制 |

特朗普版本(9月) |

众议院通过版本(11月16日) |

参议院投票通过版本(12月2日) |

|

个人所得税税率 |

7档税率,分别是10%、15%、25%、28%、33%、35%和39.6% |

7档税率降为3档,分别是12%、25%和35% |

7档税率降为4档,分别是12%、25%和35%和39.6% |

保留7档税率,分别是10%、12%、22%、24%、32%、35%和38.5% |

|

个税起征点 |

6350美元 |

12000美元 |

12000美元 |

12000美元 |

|

家庭免税起征点 |

12700美元 |

24000美元 |

24000美元 |

24000美元 |

|

遗产税 |

个人和家庭起征点549万和1100万美元,税率40% |

废除 |

起征点翻倍,6年后废除 |

起征点翻倍但不废除 |

|

企业税上限 |

35% |

20% |

20% |

20% |

|

海外企业回流利润 |

35% |

一次性税,可分多年缴清 |

最低降低至7% |

最低降低至7.5% |

资料来源:根据公开资料整理

此次减税方案涉及到企业所得税、个人所得税、遗产税、海外利润回流税等,并且设计非常精细,无论各个阶层的人员和实体经济都会获得不同程度的税收优惠。美国计划大幅削减所得税,其中个人所得税由当前的7档减为4档,对应税率是12%,25%,35%和39.6%,并且扣除标准几乎翻倍,企业所得税将由当前的35%大幅削减至20%。而对于海外利润回流的税率也由当前的35%降至10%以下。据估计,未来十年美国减税规模大概是1.4万亿美元,平均每年减税1400亿美元左右。此次税改有助于美国在全球争夺资金、人才等经济资源,有助于美国跨国公司海外利润回流、吸引更多的投资,有助于刺激消费,创造更多的就业岗位、振兴美国经济。按照减税方案,美国有可能成为发达国家中税率最低的国家。作为全球最大的经济体,美国政府大幅减税也不可避免地影响到了其他国家,产生了外溢效应,有可能引发了新一轮的税收竞争,比如日本政府也计划减税,把企业所得税降低至20%左右。

美国减税的效益和风险

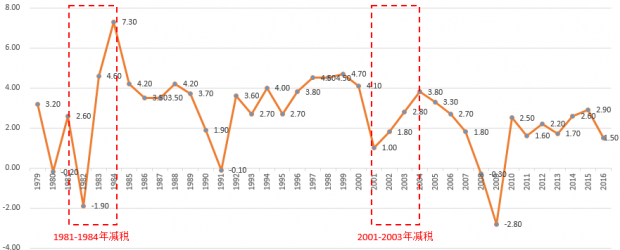

此次减税有助于刺激经济,短期内带来国内消费和投资的增加。美国税收的削减有助于降低企业经营成本,提升企业的盈利能力,提升了美国企业在国内投资积极性,也有利于吸引外商对美国的投资。也有助于吸引美国跨国公司利润的回流,当前美国跨国公司海外收入回流需要交纳35%的企业所得税,大型跨国公司如微软、谷歌、苹果为了减少回流利润税收成本,而选择将大量的海外利润囤积在海外,此次税收大幅削减有助于提升跨国公司海外利润回流的积极性。个人所得税、遗产税的降低也可以直接增加居民的可支配收入,刺激居民的消费。此次减税还伴随着美联储加息、缩表,还有配套的美国产业优惠政策、扩大就业政策等,短期内会全面拉动美国经济、促进消费、投资和就业。从美国历史来看,1981-1984年里根时期减税和2001-2003年小布什时期减税确实起到了短期提振经济的作用。此次减税也有助于维持强势的美元,减税会带动利率的上升,并且伴随着美联储加息,从而吸引更多的资金涌入美国,美元指数会走强。

图 1美国年度GDP同比增速(不变价)

资料来源:wind资讯

当然,美国减税也会带来一系列的风险,减税会扩大美国财政赤字,恶化政府的偿债能力,加息也相应的提升了政府的债务成本。目前美国政府债务是20万亿,据美国联邦预算委员会估算,此次大规模减税将使美国国债余额在十年内扩张10%,达到近22万亿美元。大公国际预测,2018年和2019年美国政府债务负担率将分别增至110.4%和111.2%,预计同期政府债务融资需求将达GDP的20.4%和17.6%左右,偿债压力增加,如何解决预期的财政赤字问题也是美国政府需要考虑的问题。另外此次减税对于富人和中低收入群体的影响不同,富人所获得的收益最大,而中低收入获得的收益较少,有可能会加剧美国社会的贫富差距,这也是民主党投反对票的主要原因。此次减税是在美国开支增加的情况下实行,是典型的“寅吃卯粮”,能否平稳实施还存在悬念。

美国税改对于中国的影响

在资本流动方面,美国减税有可能加速中国资本的外流。美国减税会刺激经济增长,在美联储加息周期里市场利率上升会造成中美利差倒挂,造成资本外流,对于当前央行调控政策的压力更大。经过改革开放近四十年的发展,中国在资本、土地、劳动力方面的成本优势正在逐步丧失,尽管中国企业所得税率只有25%,但实际负担税费要比美国高,美国企业税率降低推动企业成本下行,由于美国在土地、能源方面的成本优势,以及特朗普政府提供了一系列的产业优惠政策,此次减税还伴随着美联储加息和缩表,必将加剧中国资本外流的压力。美国海外利润税率大幅调低有利于吸引美国跨国公司把利润汇回美国。

在汇率方面,美国减税会对人民币汇率造成影响,美国当前财政赤字规模已经很大,减税计划会降低政府的财政收入,在财政支出变化不大的情况下,未来财政赤字会明显的上升,财政赤字会拖累美元汇率,美元走势会更加疲软,人民币升值。另一方面,此次减税是在美联储加息、缩表的情况下进行的,又会造成对美元需求的增加,美元会更加坚挺,人民币会贬值。税改对未来人民币汇率产生什么样的影响还有待观察。

在实体经济方面,美国税改对于中国的实体经济影响则比较复杂,美国减税有助于改善政策环境,有利于在全球范围内的竞争,有助于吸引制造业回流,促进美国投资的增加,确实会吸引中国的部分产业到美国,造成资本的外流,从富士康、福耀玻璃在美国建厂就可以看出,美国经营环境正在趋好,对于中国的实体经济产生了虹吸效应。但中国和美国实体经济并未完全重叠,当前中国许多产业正处于转型升级的过程中,美国经济在全球产业分工中所处的层次更高,税改对于中美实体经济流动的影响并不会太大,决定于产业流动的因素并不单单取决于当地的税收水平,还取决于营商环境、消费市场、产业链、交通运输等因素,中国具有全球最大的市场,便利的交通条件和相对低廉的劳动力成本,尽管美国减税有助于降低企业的运营成本,但中国对于高新技术产业和外资的优惠政策,使得有关产业在中美两国经营的成本差别并不明显。美国减税有利于推动美国经济的增长,带动其经济复苏,刺激居民消费,对于基础设施建设的需求增加,有助于增加对于中国商品和劳务的需求,有利于中国对于美国的出口,但近期特朗普政府拒绝承认中国的市场经济地位,未来中美两国贸易摩擦问题会更加严重,对于中国对美国的出口存在不确定性。

对于中国经济政策方面,美国减税有望倒逼中国进一步的税费改革。目前我国正在实行供给侧改革,提供经济的有效供给,供给侧改革的重要内容是税费改革。近年来,中央不断出台减税降费政策,全面实施营改增,取消违规设立的政府性基金,出台了针对特定行业的税收优惠政策,通过简政放权等措施来降低企业制度性的交易成本。尽管减税降费明显,但大部分企业并未感受到实际税费的降低,政府财政收入却屡创新高。而关于个人所得税的改革依然阻力重重,迟迟难以落地。企业过高的税费负担会降低企业投资积极性,导致资金脱实入虚,过高的个人所得税降低了居民的可支配收入,不利于推动居民消费。去年政治局决定降低宏观税负,为企业松绑减负是政府经济工作重要战略,而美国减税则会加速这一进程。美国减税有望推动中国加大力度、加快速度来进行减税降费,从而保持中国在税收上的竞争力,预计未来会出台一系列减费降税措施,以降低中国的宏观税负。另外,美国税改也会促使中国房产税的出台,目前房产税如何实施还不明朗,如何征收以及房产税带来的影响众说纷纭,中国政府当前财政支出较高,地方债务高企,在为企业和居民减税的同时也必将以开拓新的收入来源,当前各个城市房产市场已经平稳,去库存的阶段性任务已经完成,有望通过房产税的开征来加强宏观调控,拓展财政收入来源。

总结

对于此次美国大规模减税,能否重拾里根时期的“美国繁荣”,实现经济增长率稳定在3%的目标还有待观察,作为世界第一经济大国,美国税改无疑会对全球经济造成一定的影响,正确评估并预计美国税改对于中国经济的影响,有利于中国政府未雨绸缪,即使美国税改顺利落地,其效应也是逐步显现,对此,中国产业转型升级和供给侧改革等既定的政策方针有望加速推进,最大限度降低美国税改带来的不利影响。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}