2017年11月14日以来,A股市场开始开启了调整模式,截至2017年11月27日,上证综指跌幅3.65%,深圳成指跌幅6.33%,中小板指跌幅7.36%,创业板指跌幅最大,达到-7.63%。对于A股市场的调整,投资者更加关注两大诱因,一是前期市场上涨,特别是蓝筹股加速上涨引发市场对蓝筹股估值泡沫的担忧;二是金融监管趋严和金融去杠杆引发市场利率快速上扬。但是,悬在A股市场头上的一把利剑——天量的解禁股份规模正如一只灰犀牛汹涌奔腾而来的,却更容易被投资者所忽视。

图表1 A市场指数调整情况

|

|

上证综指 |

深证成指 |

中小板指 |

创业板指 |

|

2017-11-13 |

3447.8 |

11695.0 |

8153.4 |

1906.4 |

|

2017-11-27 |

3322.0 |

10954.2 |

7553.4 |

1760.9 |

|

跌幅 |

-3.65% |

-6.33% |

-7.36% |

-7.63% |

资料来源:wind资讯,国信证券发展研究总部

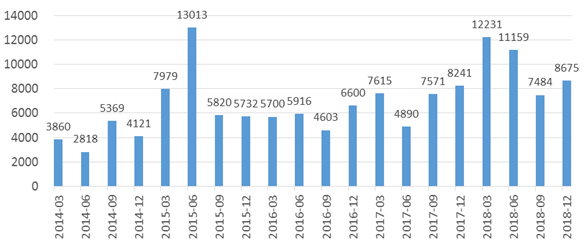

图表2 A市场阶段解禁市值统计(单位:元)

资料来源:wind资讯,国信证券发展研究总部

2018年是A 股市场的解禁大年,全年解禁市值39550亿元,较2014年16168亿元、2015年32544亿元、2016年22819亿元、2017年28317分别高出23382亿元、7006亿元、16731亿元、11233亿元。从季度来看,2018年A股市场解禁高峰主要在一季度和二季度,分别达到12231亿元和11159亿元,接近2015年三季度的解禁高峰13013亿元的峰值。2015年三季度A股市场解禁高峰来袭,同期市场大幅下跌,股灾1.0、股灾2.0相继到来。虽然股灾的主因是市场快速上涨与杠杆资金断裂导致市场泡沫破裂,但是,解禁高峰却是加速市场下跌的一个不可忽略的重要因素。

一、一级市场融资的大挺近造就天量解禁规模

近几年A股一级市场融资步伐加快是天量解禁规模形成的关键因素,也为未来二级市场埋下了巨大的隐患。2009年~2014年间,A股一级市场融资金额在4000亿~10000亿之间,但是2015年后,一级市场融资规模急剧上升,2015年募集资金16107亿元,2016年达到21135亿元。其中增发募集资金急剧暴增,2014年前,增发家数在200家左右,募集资金规模基本上在3000多亿元,2015年813家上市公司增发,募集资金12253亿元,2016年814家公司增发,募集资金达到创纪录的16918亿元。增发规模越大,未来增发股份的解禁规模也越大,增发股减持对市场的冲击也就越大。虽然在上市公司再融资监管趋严态势下,2017年增发规模较2016年有所下滑,但是截止2017年11月26日,增发融资也超过了11000亿元。另外,进入2017年以来,IPO明显加速,截止2017年11月26日,A股市场IPO家数已经超过400家,是2016年的近2倍,募集资金规模超过2000亿元,较2016年高出50%以上。

图表3 近年来A股募集资金情况

|

集资金额合计 |

IPO统计 |

增发统计 |

||||

|

日期 |

募集家数(家) |

募集资金(亿元) |

首发家数(家) |

首发募集资金(亿元) |

增发家数(家) |

增发募集资金(亿元) |

|

2009 |

231 |

4564.9 |

98 |

1740.0 |

117 |

2672.3 |

|

2010 |

527 |

10167.7 |

348 |

4885.1 |

153 |

3127.0 |

|

2011 |

480 |

7046.8 |

281 |

2809.7 |

176 |

3485.4 |

|

2012 |

317 |

4457.4 |

155 |

1034.3 |

152 |

3214.1 |

|

2013 |

292 |

4613.9 |

2 |

0.0 |

267 |

3584.3 |

|

2014 |

633 |

9135.7 |

125 |

668.9 |

475 |

6932.0 |

|

2015 |

1068 |

16107.2 |

223 |

1576.4 |

813 |

12253.1 |

|

2016 |

1134 |

21134.8 |

227 |

1496.1 |

814 |

16918.1 |

|

2017 |

975 |

14776.3 |

412 |

2126.1 |

461 |

11005.1 |

注:2017年的数据截止至2017年11月26日的数据。

数据来源:Wind,国信证券发展研究总部

从一级市场融资的趋势来看,在提升金融服务实体经济能力,降低实体经济杠杆,推进供给侧结构性改革与经济转型升级大背景下,未来一级市场融资仍然会维持在高位运行,新股发行常态化,提高直接融资比重,降低企业融资成本,规范完善上市公司市场化并购重组,是监管层提升资本市场服务实体经济的效能主要做法。未来市场的解禁规模都会保持在高位状态,这将对A股市场未来运行产生持续影响,极大考验市场资金供给。

二、巨量的减持规模与难以抑制的减持冲动

随着解禁规模的日益攀升,A股市场也迎来上市公司重要股东减持潮。从2017年1月1日至11月26日,A股上市公司重要股东通过二级市场交易减持公司股票的有913家,减持次数6351次,合计减持股票132亿股,合计减持规模预计超过1600亿元。其中减持股份规模超过1亿股的有16家,减持股份预计市值超过10亿元的有23家。

图表4 2017年上市公司二级市场减持股份规模前16名

|

名称 |

减持股份数合计(万股) |

减持参考市值(万元) |

名称 |

减持股份数合计(万股) |

减持参考市值(万元) |

|

分众传媒 |

88017 |

979340 |

新潮能源 |

18057 |

66173 |

|

*ST锐电 |

67089 |

153106 |

*ST青松 |

15368 |

70925 |

|

山东钢铁 |

61889 |

179970 |

大华股份 |

14721 |

216936 |

|

绿地控股 |

59763 |

573900 |

上海建工 |

14284 |

71421 |

|

陕西煤业 |

35319 |

240537 |

海康威视 |

14076 |

430122 |

|

和邦生物 |

31872 |

164426 |

三一重工 |

13337 |

2031 |

|

爱康科技 |

24273 |

78395 |

二三四五 |

12651 |

104220 |

|

冀东水泥 |

20319 |

318935 |

中润资源 |

10293 |

103748 |

注:数据从2017年1月1日至2017年11月26日的数据。

数据来源:Wind,国信证券发展研究总部

针对日益增加的解禁规模,为了进一步规范上市公司有关股东减持股份行为,2017年5月27日,中国证监会修订发布了《上市公司股东、董监高减持股份的若干规定》,上交所、深交所也同步出台了减持行为实施细则。新规重点对上市公司5%以上股东、控股股东等大股东的减持行为进行了规制。虽然减持新规对上市公司股东清仓式减持、“精准”减持、过桥减持等市场乱象有了一定的打击,但是,在巨大的减持收益诱惑下,减持新规还是难以抑制上市公司重要股东减持冲动。特别是那些IPO公司原股东极低的成本价,一旦解禁日期到来,其套现动力极为强烈。以次新银行股为例,这些次新银行股持股股东数量多、股权分散、持股成本低,股东套现动力更加强烈,因此,在股份解禁之后抛售行为也比较普遍,解禁股份抛售对股价形成巨大的下行压力。江苏银行就是一个典型的例子,虽然江苏银第一大股东江苏信托在内的前14大股东均承诺,自江苏银行股票上市之日起36个月内,不转让或委托他人管理其持有的该行股份,上述股东合计持股比例逾51%。但是,其他小股东的减持冲动还是难以抑制,江苏银行股价跌跌不休,目前已经接近发行价,公司市盈率也仅仅7.28倍,而减持行为还是持续不停。汇鸿集团及控股子公司汇鸿中天于2017年11月14日-11月22日,累计减持江苏银行股票667万股,占江苏银行总股本的0.0578%。

图表5 江苏银行股价走势

另外,为了规避减持新规政策的约束,一些另类的减持办法频现市场,譬如精准减持股票至4.99%、高送转后乘机减持、假离婚真减持等方式轮番登场。

三、A股市场走势展望与规避减持地雷股

未来A股市场解禁规模仍将维持高位,上市公司重要股东减持冲动也难以抑制,这对于A股市场而言是个难以避开的包袱。特别是在流动性偏紧的资金环境下,减持行为对A股市场的抽血作用将更加明显。

从目前市场来看,第一,经济基本面呈现“稳中向好”态势,且得益于供给侧改革,企业盈利持续改善。第二,流动性层面,货币政策稳健中性,金融去杠杆推升了货币市场、债券市场等相关市场的利率水平,提高了资金成本,流动性偏紧的局面仍将持续。第三,大类资产间资金流动层面,房地产市场泡沫化相对严重与房地产调控逐步升级,资金流出依然是大势所趋。大宗商品价格反弹已经随着美元指数重启升势而终结。A股市场经过一年多的修复性整理,市场尤其是中小板和创业板的估值中枢已大幅下降,资产泡沫风险降低。但是,蓝筹股独唱的行情难以持续,优质蓝筹股的泡沫化现象已经开始显现。未来基于企业盈利改善对两市主板估值有所支撑,但是缺乏持续性上涨的基本面根基。深圳中小创市场估值虽然接近历史底部,但是亟待监管层并购重组相关政策的松动。整体市场受限于金融去杠杆下的偏紧流动性,将维持震荡盘整的节奏,除非出现较为明显的流动性转向或大的改革红利,市场才有可能主板与中小创同时持续上涨的牛市景象。

对于解禁规模越大,解禁股份占公司总股本比例越高的上市公司,其流通股本的剧增将对该公司股价产生巨大的压力。特别是那些业绩下行、估值偏高的上市公司,在大量的解禁潮过后,必然伴随着巨量的减持潮。投资者必须仔细甄别这些公司。(附表2018年解禁股份数超过10亿股的上市公司与2018年解禁股份占公司总股本超过50%的上市公司)。另外,还要规避2017年解禁规模巨大,并且还有大量解禁股未减持的,业绩下行的上市公司。

图表6 2018年解禁股份数超过10亿股的上市公司

|

简称 |

解禁股份占总股本比例(100%) |

解禁数量(亿股) |

简称 |

解禁股份占总股本比例(100%) |

解禁数量(亿股) |

|

包钢股份 |

51.7 |

235.5 |

永辉超市 |

17.0 |

16.3 |

|

申万宏源 |

62.9 |

126.2 |

中国中冶 |

7.8 |

16.1 |

|

中国核电 |

72.8 |

113.4 |

中国电建 |

10.1 |

15.4 |

|

石化油服 |

65.2 |

92.2 |

东兴证券 |

54.4 |

15.0 |

|

永泰能源 |

53.1 |

66.0 |

天地科技 |

33.0 |

13.6 |

|

广汇汽车 |

66.6 |

47.6 |

保千里 |

55.8 |

13.6 |

|

中国电建 |

27.2 |

41.5 |

白银有色 |

18.2 |

12.7 |

|

国泰君安 |

31.9 |

27.8 |

吉祥航空 |

70.1 |

12.6 |

|

TCL集团 |

22.3 |

27.3 |

顺丰控股 |

28.3 |

12.5 |

|

江苏有线 |

64.1 |

24.9 |

蓝光发展 |

58.1 |

12.4 |

|

蓝思科技 |

82.6 |

21.6 |

南山控股 |

60.7 |

11.4 |

|

华东科技 |

46.1 |

20.9 |

中原证券 |

28.1 |

11.0 |

|

东方证券 |

32.7 |

20.3 |

紫金矿业 |

4.7 |

10.7 |

|

国投安信 |

41.0 |

17.3 |

图表7 2018年解禁股份占公司总股本超过50%的上市公司

|

简称 |

解禁股份占比(%) |

简称 |

解禁股份占比(%) |

简称 |

解禁股份占比(%) |

|

康弘药业 |

88.9 |

昆百大A |

64.5 |

福鞍股份 |

55.5 |

|

大豪科技 |

87.9 |

老百姓 |

64.2 |

光华科技 |

55.1 |

|

莱克电气 |

83.4 |

江苏有线 |

64.1 |

仙坛股份 |

55.0 |

|

蓝思科技 |

82.6 |

聚隆科技 |

63.8 |

双杰电气 |

54.9 |

|

伟明环保 |

80.0 |

广信股份 |

63.7 |

杭电股份 |

54.9 |

|

迎驾贡酒 |

79.2 |

杭州高新 |

63.7 |

宁波高发 |

54.7 |

|

航天工程 |

78.5 |

金发拉比 |

63.2 |

山河药辅 |

54.6 |

|

晨光文具 |

75.7 |

派思股份 |

62.9 |

东兴证券 |

54.4 |

|

先锋电子 |

75.0 |

申万宏源 |

62.9 |

先导智能 |

54.3 |

|

国光股份 |

75.0 |

中泰股份 |

62.5 |

音飞储存 |

53.9 |

|

春秋航空 |

74.9 |

引力传媒 |

62.5 |

力星股份 |

53.6 |

|

四通新材 |

74.3 |

唐德影视 |

62.4 |

运达科技 |

53.4 |

|

康斯特 |

73.9 |

宝钢包装 |

62.4 |

全筑股份 |

53.3 |

|

中国核电 |

72.8 |

歌力思 |

62.1 |

汇中股份 |

53.2 |

|

曲美家居 |

72.8 |

南兴装备 |

62.1 |

信息发展 |

53.2 |

|

艾华集团 |

71.9 |

银龙股份 |

61.8 |

永泰能源 |

53.1 |

|

西部黄金 |

70.2 |

维力医疗 |

61.5 |

康拓红外 |

52.9 |

|

吉祥航空 |

70.1 |

田中精机 |

61.1 |

海利生物 |

52.7 |

|

汇洁股份 |

70.0 |

永东股份 |

60.8 |

鲁亿通 |

52.6 |

|

木林森 |

69.3 |

全信股份 |

60.8 |

松发股份 |

52.4 |

|

珍宝岛 |

67.8 |

南山控股 |

60.7 |

立霸股份 |

52.0 |

|

新通联 |

67.5 |

柘中股份 |

60.4 |

世龙实业 |

51.9 |

|

灵康药业 |

66.8 |

绿城水务 |

60.0 |

永兴特钢 |

51.9 |

|

广汇汽车 |

66.6 |

万达电影 |

60.0 |

包钢股份 |

51.7 |

|

美康生物 |

66.2 |

强力新材 |

59.8 |

晶瑞股份 |

51.5 |

|

三圣股份 |

65.8 |

蓝黛传动 |

59.8 |

三鑫医疗 |

51.4 |

|

拓普集团 |

65.8 |

星光农机 |

59.6 |

正业科技 |

51.4 |

|

浙江鼎力 |

65.7 |

弘讯科技 |

59.1 |

腾龙股份 |

51.2 |

|

新元科技 |

65.7 |

龙马环卫 |

58.9 |

口子窖 |

51.1 |

|

柯利达 |

65.3 |

迦南科技 |

58.3 |

共进股份 |

50.9 |

|

东方新星 |

65.3 |

蓝光发展 |

58.1 |

多喜爱 |

50.8 |

|

石化油服 |

65.2 |

永艺股份 |

57.4 |

星徽精密 |

50.8 |

|

好莱客 |

65.0 |

昆仑万维 |

56.8 |

德尔股份 |

50.7 |

|

青海春天 |

64.9 |

葵花药业 |

56.8 |

赢合科技 |

50.6 |

|

赛升药业 |

64.8 |

南威软件 |

56.4 |

快乐购 |

50.5 |

|

威帝股份 |

64.7 |

柏堡龙 |

56.2 |

博济医药 |

50.2 |

|

济民制药 |

64.7 |

保千里 |

55.8 |

五洋科技 |

50.0 |

|

埃斯顿 |

64.6 |

金海环境 |

55.7 |

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}