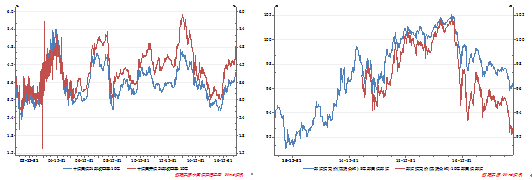

自2016年10月开始,我国10年期国债收益一路震荡上扬,截止2017年11月22日,10年期国债活跃券170018收益率上行5.94bp,突破4%,收于4.02%,再度刷出3年来新高;10年期国开次活跃券170210收益率上行17.68bp,突破5%,收于5.025%(见图表1)。国债期货再度全线大幅下跌,10年期国债期货主力合约T1803收跌0.52%,T1806和T1712合约收跌0.57%;5年期国债期货主力合约TF1803收跌0.32%,TF1712合约收跌0.29%。银行间同业拆借利率也大幅上行,Shibor已经连续三日全线上涨,隔夜Shibor上涨0.1bp报2.809%,7天Shibor涨0.7bp报2.868%;14天期Shibor涨0.7bp报3.86%。银行间质押式回购加权平均利率亦多数上行。10年期国开债收益率突破5%,10年期国债收益率突破4%,一举从利率低水平区间跨越到高水平区间,引起市场投资者的广泛关注。在无风险收益率水平持续上升背景下,市场情绪无比脆弱,恐慌心理再度来袭,超过资金面紧张程度,成为债市走熊的关键。

图表1 十年期国债和国开债到期收益率 图表2 5年期国债和10年期国债期货合约

资料来源:wind资讯,国信证券。

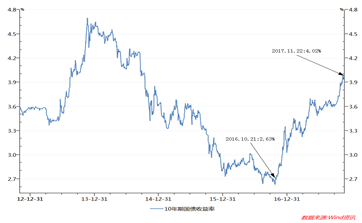

为何国债收益率屡创新高?难道是资金面紧张导致债灾不期而至吗?从图表3可以看出,国债收益率屡创新高是多方面因素导致的,这一轮债券市场走熊是内外部环境共同作用的结果。从2016年10月21日开始,长达近三年的债券牛市到达了顶峰时期,标志性的10年期国债利率创出了上轮债券牛市最低水平2.63%,从此启动了长达一年多的债券熊市历程,在这整整一年多时间中,截至2017年11月22日10年期国债利率达到了4.02%,回升了139个bp。本文将进一步探讨这背后的原因。

图表3 10年期国债收益率

资料来源:wind资讯,国信证券。

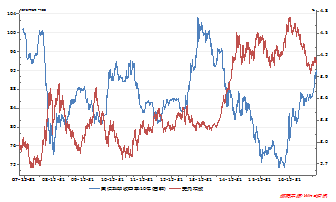

一是从国际因素来理解债券市场走熊。从图表4可以看出美元指数与我国10年期国债收益率相关性较强。在2015年12月17日美元加息靴子落地,美联储宣布加息25个基点,这是美国近10年来首次加息,在美联储释放美元加息预期一年后,2016年12月15日美联储再次将基准利率上调升25个基点,从0.25%-0.5%上调至0.5%-0.75%,导致美债利率上行,美元指数走强。在美元指数一度创下十四年来的新高后,我国十年期国债收益率上行近10BP至2.57%,长达三年的债券牛市戛然而止,步入漫漫熊途。临近2017年底,美元加息和美联储继续缩表的预期再度来袭。正是由于在加拿大央行连续两次加息、英央行也在通胀压力下做出了10年以来的首次加息决议以及欧央行已经决定缩减QE进入货币政策正常化进程背景下,美联储在今年12月加息的预期进一步上升,海外央行货币政策收紧与利率上行是我国国债收益率屡创新高的导火索。

图表4 美元指数与10年期国债收益率

资料来源:wind资讯,国信证券。

二是货币政策中性偏紧,紧缩苗头或有显现。根据央行《中国货币政策执行报告 (2017年第三季度)》数据显示,我国货币供给量M2在2017年7月-10月期间增速分别为9.2%、8.9%、9.2%、8.8%。在我国经济三季度实现6.8%增长的背景下,央行继续通过公开市场操作主动引导利率上行,维持货币政策紧平衡,在10月27日重启63天逆回购,11月22日央行又进行了1000亿7天、800亿14天和100亿63天逆回购操作,央行主动运用“锁短放长”的流动性调控手段,引导金融市场去杠杆,结果这种“削峰填谷”的操作策略导致资金面的流动性偏紧,债券市场连续出现两次大波幅剧烈调整。在我国主要宏观经济数据超出市场预期,经济数据继续保持稳中向好态势背景下,为了金融去杠杆,央行流动性放松的预期将进一步回落。在年底资金流动性担忧背景下,以同业存单为代表的负债端又重新开始出现“量价齐升”现象。这也意味着在经济稳健增长背景下期望央行大幅净投放的可能性较低,银行资金融出意愿不强,货币政策将会继续维持稳健中性的条件下,局部地区资金面将会出现紧平衡,甚至紧缩的苗头。

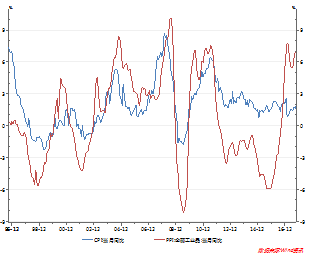

三是通胀预期来袭。随着海外布伦特原油价格连续突破60美元的关口,国内PPI居高不下,10月同比增长6.9%,CPI同比增长1.9%,逼近2%关口,超出市场预期,CPI数据对市场利率形成新一轮冲击。在煤炭、钢铁、原油、有色等上游原材料价格上涨推动下,我国PPI在2016年10月份由负转正,带动下游CPI也开始上涨,10月CPI比9月份上涨0.3个百分点,尤其是服务类价格涨幅明显,将进一步压缩央行货币政策的操作空间,货币流动性短期内很难有所改善。

图表5 物价水平

资料来源:wind资讯,国信证券。

四是监管趋严成为压倒债券市场的最后一根稻草。随着2017年11月17日资管新规落地,新规涉及债券规模可能超10万亿,利率债约2-3万亿,信用债约8-9万亿。从规模来看,涉及债券的资金较为庞大。因此,市场对这种监管政策带来的不确定性抱有恐慌,导致债券市场情绪无比脆弱,稍有风吹草动,就会担心流动性风险,趁机抛售流动性好的利率债。监管趋严使得市场恐慌情绪短期内难以缓解,从而在债券资产配置上也更加慎重。

总的来说,这次债券市场走熊既有国际市场因素,又有国内政策面因素,尤其在金融去杠杆环境下,监管趋严,资金面偏紧都是导致国债利率上行的主要原因。未来在美元加息,经济基本面向好的背景下,债券资金面恐慌情绪仍将继续,债券价格还会受到进一步考验。在无风险利率快速上升的情况下对我国股票市场等风险资产的估值也构成明显压力,例如在2016年12月份到今年年初的债券价格大跌中,A股也出现下跌。但是这一现象在2017年6月份开始,债券价格继续下跌,A股在经历股灾探底2767点后开始震荡上行,稳步突破3300、3400点,慢牛格局正在逐步形成。

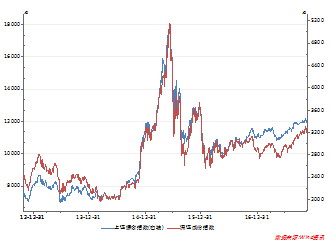

图表6 上证综指和深成指走势图

资料来源:wind资讯,国信证券。

利率上升导致债券走熊, A股却能独善其身,主要原因在于股市的涨跌除了决定于处于分母端的无风险利率,还受到处于分子端的盈利能力的影响。首先,全球经济缓慢复苏,发达经济体已经出现繁荣迹象,美股也逐步创出新高,企业较好的盈利预期带动我国股票市场走出震荡上行行情。其次,国债利率上升暗示经济向好,抬升A股估值中枢。2017年三季度我国GDP同比增长6.8%,前三季度GDP同比增长6.9%,经济连续9个季度运行在6.7%-6.9%的区间,工业、服务业、房地产投资企业利润指标不断走高,物价、就业、生产、盈利等指标都出现良好势头,中国经济发展韧性超出市场预期,长期来看,基本面的改善有助于股票市场走强。第三,我国过剩产能基本出清,供给侧结构性改革取得初步成果。受近期供给侧结构性改革影响,市场预期2018年需求回暖将带动供需矛盾加剧,商品价格或将进一步提升,通胀预期再启叠加海外加息预期,市场认为2018年经济并不悲观,未来我国GDP、物价、就业、生产、盈利等指标都出现良好势头,在消费转型升级拉动下,出口平稳增长,企业盈利持续复苏,物价持续走高,创新驱动战略落地,经济增速虽然不会一下提高起来,但供给侧结构性改革推动企业盈利能力提升对利率形成向上支撑同时抬升A股股票估值中枢。

从大类资产配置角度来看,在本届政府强有力的政策手段和调控压力下,越来越多的投资者意识到“房子是用来住的,不是用来炒的”,此轮地产调控将会完全不同于以往,房地产投资属性被大大削弱,住房能承载的增量配置资金也越来越有限,楼市冷却后带来的流动性将会流向资本市场。而债券市场仍处于熊市中,配置空间不大,使得A股配置价值凸显。尤其在供给侧结构性改革背景下,经济基本面向好趋势明显,上市公司盈利能力得到有效修复,有助于A股走出一波“供给牛”行情。

如果2015年是在长期低利率、宽货币政策持续发酵下杠杆拉动的疯牛行情。那么现阶段A股市场走牛更多源于企业盈利能力改善,投资回报率不断上升的结果,利率走高短期内可能影响流动性,长期来看可以遏制投资者加杠杆的冲动。在企业盈利能力增强和基本面不断改善的背景下,我国股票市场将会吸引更多资金配置股市,最终走出一波“供给端”慢牛行情。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}