11月17日,中国人民银行、银监会、证监会、保监会与外汇局等部门在中国人民银行官网联合发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》(以下简称指导意见)。征求意见的时间截止到2017年12月16日。这是一份兼具监管广度与深度的综合性监管规则,也是我国有史以来的首个统一监管标准文件。

资管革新势在必行

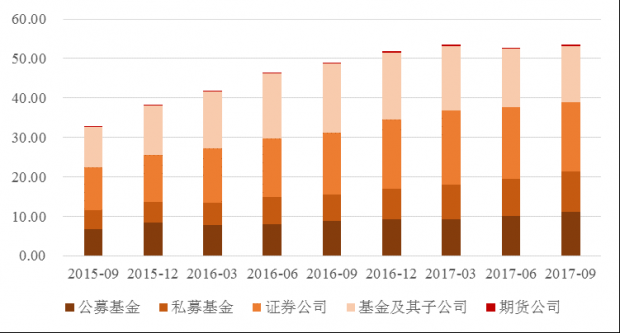

近年来,我国的资产管理行业发展迅速,行业规模不断扩张。WIND资讯数据显示,2015年9月至今,我国的资管行业规模(银行理财除外)由32.69万亿元迅速扩大到53.46万亿元,其中的公募基金、私募基金、证券公司、基金及其子公司与期货公司等各类资管业务规模均有所增加,呈现齐头并进之势。而且至去年年末,我国银行表外财产品资金余额为23.1万亿元,较2015年增加32.59%,反而银行表内财产品资金余额为5.9万亿元,较2015年降低2.8%。信托公司受托管理的资金信托余额为17.45万亿元,较2015年增加18.81%。

图1 各类资产管理业务规模变动情况(银行理财除外)(单位:万亿元)

资料来源:WIND资讯数据库、国信证券博士后工作站整理

在指导意见之前,我国包括银行、信托、证券、基金、期货等在内的众多机构均可涉猎资产管理行业。由此造成的监管标准不一致、监管套利与规避、产品多层嵌套、刚性兑付、高杠杆等问题严重制约着资产管理行业的规范发展。以现有问题为导向,监管机构本着严控风险、服务实体经济、宏观审慎管理与微观审慎监管相结合、机构监管与功能监管相结合的原则,为跨机构、跨市场的资管产品构建统一的监管框架,为资管行业的健康发展营造公平竞争市场环境。

重塑资管行业新格局

诚如前述,我国的资管行业混业发展迅速,交叉融合趋势也愈发明显,成为真正的系统重要性行业。但相应的监管制度却相对落后,与之不符的分业监管体制往往会产生某些监管盲区,引发监管套利、资金脱实向虚、期限错配等问题。统一监管标准是避免以上问题的根本所在。指导意见的监管核心就在于:统一监管标准、打破刚性兑付、消除多层嵌套、规范资金池、控制杠杆水平、监管分工、穿透式监管等等,充分体现监管层不留监管死角的监管理念。随着资管新规的落地,我国的资产管理行业或将从规模扩张步入精耕细作,逐步形成新的竞争格局。

对银行理财而言看,金融机构不得开展表内资产管理业务,打破刚性兑付,加速银行理财从预期收益向净值化管理转型,促使资管业务回归本源,部分资金可能转向公募基金;消除多层嵌套强化银行的资本金约束,委外投资或可开展,但多层嵌套资管产品面临收缩;规范资金池限制银行理财的增量,清理存量产品。较之其他类型资管产品,银行理财受到的冲击最大。

对公募基金资管而言,虽然指导意见中多处涉及公募基金的身影,但多数是是对以往监管要求的推行,监管要求并没有改变很多,比如指导意见中关于杠杆率的规定早在去年8月就已经全面实施,而关于投资集中度的规定基本与“双十规定”差别不大。指导意见中对公募基金资管影响较大的是“禁止分级基金再发行”,而现存分级基金自然存续至投资资产到期之日。

对私募基金资管而言,虽然指导意见并未覆盖私募基金,但同时要求私募基金需要参照执行。一方面,指导意见明确区分公募产品与私募产品,且公募产品的监管要求明显高出私募产品很多,比如设定公募基金与私募基金的杠杆上限分别为140%和200%。另一方面,指导意见框定了资管市场合格投资者的适应性要求,将合格投资者的门槛从100-300万元直接提高到500万元,由此所带来的募资压力会强化私募基金资管产品的优胜劣汰,助推私募基金资管行为的规范。

对其他类型资管而言,合格投资者门槛的提高同样会推动券商、基金专户资管的大洗牌。由于去杠杆、降通道、回归主动管理,一直是今年券商与基金及其子公司的资产管理发展基调,指导意见对这些资管产品影响相对较小。

金融监管一直在路上

作为金稳会设立以来的金融监管第一枪,本次资管新规对我国资本市场影响深远。整体来看,资管新规给出了同类资管业务的统一监管框架,有助于整顿金融乱象与资管行业长足发展。从股票市场角度看,资管新规将限制整个股市的资金池总量,会冲击滞留于股市的杠杆资金与非法进入资金,公募分级杠杆基金将退出市场,私募基金多层嵌套通道将被禁止,银行理财产品资金将大幅缩水。资管新规的落地将会对股市的并购重组、借壳等造成阵痛,不过证监会近来一直对股市从严监管,此次受到资管新规的影响相对较小,在短期资金池总量小幅萎缩,在长期股市规范发展。从债券市场角度看,在当前债券市场情绪较为脆弱的当下,资管新规的出台有望逆转过去几年的大资管规模爆发态势,债市资金将由表外回归表内,债市加杠杆能力或将降低,债券配置需求趋降。在短期,债券市场经10月份的深度调整,已经基本预期此次监管举措,资管新规的影响尚在可控范围;在长期,新老划断原则下的过渡期给予金融机构足够的整改与转型的时间,会降低资管新规对债市的负面影响,保证债券市场平稳运行。

不过,资管新规并非利空出尽。虽然指导意见基于问题导向,已就大多监管漏洞进行了补救,不过金融监管一直是持续的、漫长的、循序渐进的,在资管行业持续发展中仍将不断完善。资管新规仅仅是各类资管产品的最低监管要求,后续的监管细则以及执行力度有待进一步明确。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}