英国央行英格兰央行官网消息,为了实现2%的通胀目标,支撑经济增长和就业,11月1日结束的英国货币政策委员会(MPC,Monetary Policy Committee)会议上,以7:2的投票比例通过了加息决议,银行利率由0.25%调增至0.5%。此番加息是2007年7月以来首次,英格兰银行是继美联储、欧洲央行、加拿大之后第四个退出量化宽松的重要央行。会议内容包括:

1)MPC以7:2的投票比例同意基准利率由0.25%调增至0.5%。一致同意保持100亿英镑企业债券(达到投资级别的非金融类企业债券)购买计划和4350亿英镑国债购买计划。

2)9月CPI上升至3.0%,预计10月份CPI将高于3.0%。

3)失业率已经下降至42年来最低点,再次提高就业水平空间有限。

4)目前仍存在许多不确定性,包括退欧对英国家庭、企业和金融市场的影响,MPC将密切关注,积极响应,以确保通胀维持在2%的目标。

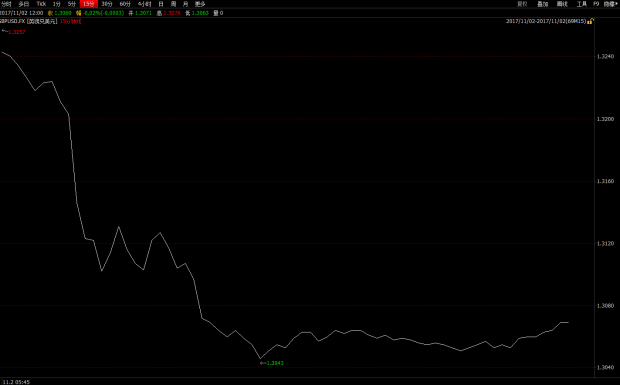

英镑外汇市场对英国加息反应强烈,英格兰银行宣布加息后,英镑兑美元由1.3215迅速上涨至1.3279,随后3分钟内迅急剧下跌近200点,原因何在?原来英格兰央行取消了此前“市场低估英国央行升息节奏”的表述。英国央行行长卡尼随后发言表示,投资者的看法与英国央行的观点趋于一致,分歧不大,不过11月2日英镑持续贬值,英国国债收益率也随之下行。

图1 11月2日英镑大跌

资料来源:wind资讯,国信证券博士后工作站

自2016年英国启动脱欧以来,英镑兑美元、欧元等主要货币出现了较大幅度的贬值。在贬值冲击下,进口原材料及商品价格攀升,进而推高了英国国内的通货膨胀,目前3%的通胀率主要是输入性通胀引起的,并非意味着英国国内经济增长,且CPI3%已经超过了英格兰银行预期目标。在今年世界主要经济复苏态势明显的背景下,英国却背道而驰,GDP增速在G7国家中倒数第一。在工资收入增速放缓的前提下,高通胀率实际上使得居民的实际收入缩水,从而抑制了居民消费。目前脱欧仍有许多问题悬而未决,不确定性抑制了投资。当前类似“滞涨”的经济环境大大增加了英国央行的决策难度。紧缩的货币政策可以抵消英镑贬值的影响,但可能导致失业率攀升和居民实际收入进一步下降。鉴于当前经济环境,英国央行的货币政策需要权衡通胀、经济增长和就业三方面因素。

图2 英国核心消费者物价指数

资料来源:东方财富网,国信证券博士后工作站

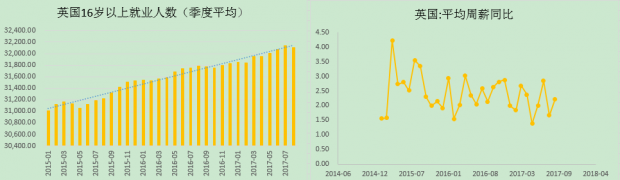

图3 英国就业和工资情况

数据来源:wind资讯,国信证券博士后工作站

当前,全球各大经济体货币趋紧政策接踵而至,但仔细分析不难发现,不同经济体货币政策趋紧的逻辑和根源有所差别。面对通胀抬升、增长放缓,英国央行不得不做出加息的艰难选择。7月12日,加拿大银行(即加拿大中央银行)加息25BP至0.75%,9月6日,加拿大央行再次宣布加息,隔夜拆借利率由0.75%调增至1%。为了降温过热的房地产市场,降低地产业风险,在通胀低迷的前提下,加拿大央行仍然坚持加息。10月27日,欧洲央行公布利率决议,维持三大利率不变,QE自2018 年起延长9个月至2018年9月,购债规模由当期的600亿欧元/月调减至300亿欧元/月,欧央行同时表示,如有必要,可增加规模或延长期限。当前欧元区的经济增长已经呈现出改善的迹象,不过通货膨胀仍然疲软,欧洲央行对未来货币政策正常化态度非常谨慎,将滞后于通胀的变动。11月2日,美联储FOMC利率决议公布,一致同意维持基准利率在1%-1.25%不变,12月份加息已成大概率事件,几无悬念。美联储面对与欧洲相似的低通胀、高增长环境,但劳动力市场已经接近充分就业,股市估值偏高,美联储未雨绸缪,为前瞻通胀提前加息。考量美国经济的全球影响力,我们认为在全球经济体货币政策体系中,美联储仍将继续扮演“全球央行”的角色。

全球货币趋紧已成气候,发达经济体资本可以自由流动,对国内货币政策、金融市场存在不小影响。一般而言,资本自由流动、汇率维持稳定和货币政策独立性三者之间只能实现两个。对我国来说,汇率其实并没有太多选择自由,全球货币政策趋紧会收窄我们的货币政策空间。不过我们估计,人民银行近期加息或缩表的可能性较低。原因来自三方面。

一是9月30日央行宣布为支持金融机构发展普惠金融业务实施定向降准,从2018年初起实施。

二是近来人民币贬值压力减弱、资本外流压力趋缓。今年以来,人民币汇率贬值压力明显减弱,资本外流压力趋缓,这得益于监管部门严苛的资本管制政策和美元走弱等多种因素。在人民币贬值预期减弱、资本外流压力趋缓、外汇储备回稳的条件下,人民银行加息的紧迫感并不强烈。

三是十九大后,“金融去杠杆”、“守住不发生系统性金融风险的底线”仍是全国金融工作总基调,宏观经济处于平稳增长之中,人民银行一再表态货币政策保持稳健中性。如果此刻贸然加息,会对经济平稳增长带来不小的影响。如果物价水平高攀、国际收支失调、金融系统出现风险等问题导致社会稳定局面时,央行可能会考虑加息,但目前来看,这些问题并没有出现。十九大报告一再强调“小康社会”,建设“小康社会”离不开GDP增长的保证。目前,财政政策空间有限,投资拉动增长的方式显然不可持续,经济增长和货币紧缩两者相较,前者显然更加重要。综述,短期内,人民银行突然实质性调整货币政策的可能性不大,会继续保持稳健中性的货币政策。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}