在最近一次的美联储议息会议上,美联储宣布维持基准利率1%-1.25%不变。预计2017年还将加息一次,预计2018年加息三次,2019年加息两次,2020年加息一次。将长期中性利率预期3.00%下调至2.75%。同时,美联储还释放了一个重磅信号,那就是自2017年10月起启动渐进式被动缩表。

通常而言,如果不进行缩表,美联储在国债和MBS到期后将继续在市场上购买等额的产品,以保持资产负债表的稳定。而所谓被动缩表,是指美联储不会对到期的现有国债和MBS再进行等额投资,因此导致资产负债表规模的下降。与被动缩表相对应的是主动缩表,即美联储在国债和MBS未到期时即向市场机构卖出。相比于被动缩表,主动缩表对市场的冲击更大,易于加剧宏观经济和金融市场的风险。因此,在当前美国经济不确定性高企的背景下,美联储更倾向于采用被动缩表的方式。

基于美联储6月FOMC的纪要,美联储缩表的初步方案是以每月缩减60亿国债为起始点,每3个月增加60亿,直至达到300亿每月的缩减规模;同时,以每月缩减40亿MBS为起始点,每3个月增加40亿,直至达到200亿每月的缩减规模。在此之后,美联储还将以常态化的方式继续减持国债和MBS。然而,由于美联储每月到期的国债可能与计划的缩表规模不一致,此时,美联储将通过抛售其他月份到期的国债进行主动缩表。或者采取扭曲操作的方式卖长买短,尤其是在到期国债较多的几个月份加量减持长端国债,并买入短期国债,最大限度降低抛售国债引起的短期市场波动。

对于MBS的缩表,美联储不可避免地将通过主动抛售的方式达到预期目标,原因在于,美联储当期的MBS以30年期和15年期为主,分别占到77.05%和21.74%,而2017年至2019年的MBS到期量远低于预定的缩减目标,只能通过主动抛售长端MBS完成未来3年的缩表计划,所以应当密切关注美联储通过MBS缩表对长端利率上行造成的压力。

根据上述缩表计划,5年后美联储的资产负债表规模将缩减至2.41万亿美元。而2011年至今,美国名义GDP同比增速的均值为3.74%。假定未来5年美国名义GDP的增速保持在3.7%的均值水平,则截止2021年三季度,美联储资产负债表规模占名义GDP的比例将降至6.8%,与2008年QE之前的相对规模基本一致,这说明5年的缩表周期可能成为美联储缩表的合理周期。

美联储缩表的原因

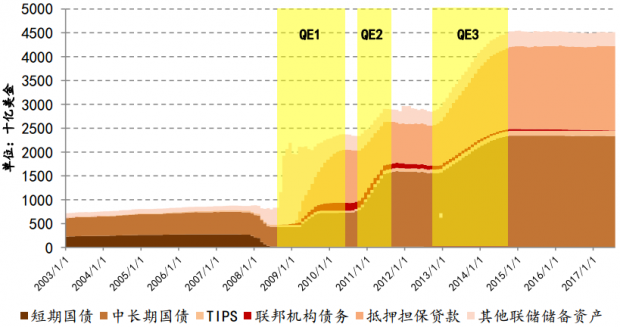

2008年金融危机爆发后,美联储采取了多轮量化宽松政策,其主要的方式是大量发行国债和MBS,导致美联储的总资产规模从2008年的1万亿美元左右增加到2017年的4.5万亿美元。大量流动性的释放虽然在一定程度上起到了刺激经济的效果,但也大幅增加了美元的贬值压力,不利于保持美元国际储备货币的地位。由此可见,2008年美联储的扩表是在金融危机的背景下产生的,旨在通过发债的方式为市场注入流动性,加快美国经济的复苏。然而,随着金融危机影响的逐渐淡化,美国的经济发展背景已经发生了重大的变化,经济走势呈现复苏和向好的态势,美股不断创出历史新高,这些都说明维持现有资产负债表的相对规模与当前的经济金融状况并不相符。

美联储资产负债表近15年来走势

数据来源:bloomberg

与此同时,美联储的缩表也是对冲金融风险和宏观调控的手段。美联储自2016年以来多次加息,但由于特朗普当政引发了美国的政策不确定性,国际投资者对美国未来的经济状况和政策环境充满担忧,进而降低了美元的吸引力。多次加息并没有改变美元指数走弱的态势,这说明单纯通过加息的方式无法较大地改变国际投资者对美元的预期,因而需要通过缩表的方式提高紧缩性货币政策的调控效率,并维持美元的相对稳定,加速国际资本的回流。

对新兴国家的影响

历史经验表明,美联储自1920年以来共计进行了7次缩表,并且每一次缩表都对新兴经济体产生了巨大影响,甚至成为局部经济危机的导火索。例如,美联储自1980年8月起连续加息,引发了1982年的拉美债务危机;美联储自1994年2月起连续加息,引发了1997年的亚洲经济危机;美联储自1999年6月起连续加息,引发了巴西和阿根廷在1999年和2001年爆发债务危机。

新兴国家爆发危机的原因可以归结于两方面。一方面,美联储的紧缩性货币政策提高了美元的配置价值,加速了国际资本由新兴国家向美元的回流,成为新兴经济体危机爆发的导火索;另一方面,新兴国家经济的脆弱性是危机爆发的必要条件。数据显示,历次危机爆发前,新兴国家通常拥有较高的外债规模,这不仅增加了本国的偿债风险,也增加了本国经济对美元的敏感性,因而更易于受到美国紧缩性货币政策的影响。同时,新兴国家在历次危机前均遭遇全球经济放缓,本国经济预期持续恶化,进一步降低了本国货币的吸引力,因而本国货币通常在美元升值的影响下出现大幅贬值。而新兴国家的外汇储备通常较低,无法通过外汇市场操作稳定本国货币。

然而,本轮美联储缩表或难导致新兴国家的新一轮危机。原因在于,

(1)美联储的缩表可能不具有持续性。本次缩表正值特朗普上台元年,而特朗普的基本观点是通过“便宜”的美元刺激出口,这与美联储的紧缩性货币政策并不相符,因此,美联储在推行紧缩性货币政策时可能存在较大的阻力。同时,美联储通过加息的政策并没有促使美元指数的提升,这意味着美联储缩表的方式也可能无法达到预期的效果。

(2)自2008年金融危机爆发后,新兴国家的经济风险得到了较大程度的释放,而外债风险和经济预期都得到了一定的改善,例如,巴西、阿根廷、泰国和印尼当前的外债占GDP比重均远低于危机前的水平。同时,2016年以来,受益于全球需求复苏,主要新兴国家出口增速大幅上涨,国内经济预期持续向好。因此,新兴经济体的内部风险相对较低,即使美联储的紧缩性货币政策仍然会产生显著影响,但还不足以引发经济危机。

(3)欧元和人民币等货币在国际市场中被广泛使用,降低了美元的国际地位。受欧央行货币政策转向影响,美元相对于欧元或总体保持弱势,因而美联储的紧缩性货币政策可能不会引发对美元需求的大幅上升,此时新兴国家资本外流压力或相对可控。与此同时,人民币的国际影响力持续增加,已经成为部分国家的主要储备货币之一。从当下来看,中国央行拥有充足的外汇储备,稳定汇率的能力很强,加之中国供给侧改革的成效逐渐显现,使得人民币兑美元的汇率在最近几个月快速攀升,这在一定程度上降低了美元的配置价值。

对中国的影响及其应对

海通证券姜超认为,美联储本轮缩表的背景是加息对长端利率传导失效,需要通过缩减长端资产影响长期利率,因而中长期美债有望上行、期限利差趋于走阔。而削减MBS将抬高MBS利率,进而影响房地产市场。因此,美联储缩表对我国金融市场短期冲击有限,长期风险仍存。短期内,在金融去杠杆政策主导下,以房地产贷款为代表的国内利率持续上升,对汇率会有一定支撑,海外因素对货币政策影响不大。中长期来看,美联储持续加息和缩表会导致全球流动性收紧,推动美债收益率提升,中美利差收窄,而中国的长期经济增长态势尚不明朗,这意味着长期的海外冲击风险仍然存在。

针对美联储的缩表,方正证券任泽平认为中国没有必要也没有压力跟随美联储缩表。美联储资产负债表2008年以来扩张近3.9倍,且MBS这种有毒资产占比从0上升至39%,有迫切调整的需要;而中国央行资产负债表仅扩张了1.05倍,并且没有有毒资产。同时,中国经济增速显著高于美国,这说明人民币汇率不存在持续贬值的基础,而今年以来中美利差持续扩大,为人民币汇率的稳定提供了充足的安全垫。

从央行的实际操作来看,央行目前并没有针对美联储缩表采取有针对性的措施。相反,为了应对三季度末的流动性紧张,央行通过MLF工具向市场注入了几千亿的流动性。由此也说明,央行货币政策的独立性正在不断增强,不易于受到外部冲击的影响。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}