近期人民币涨势如虹,越过了一个又一个的门槛。在岸美元兑人民币即期汇率从8月8日的6.7182跌至9月8日的6.4617,一个月期间跌去2565点,在岸人民币汇率接连涨破6.7,6.6,6.5三个大关;8月29日在岸人民币即期汇率涨破6.66的大关;到了9月6日涨破6.50关口;到9月8日收市,在岸美元兑人民币汇率收报6.4617。

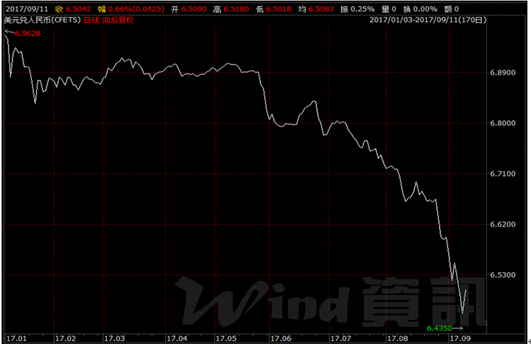

2017年以来,美元兑人民币的汇率从年初1月3日的6.95涨跌至9月8日的6.46,人民币涨幅高达7.6%(见图1)。特别是进入三季度以来,美元兑人民币汇率由6月30日的6.78一路跌落,这段时间人民币汇率凌厉的涨势,与2014年初持续到2016年底的人民币贬值大周期(见图2)形成鲜明对比。

图1 2017年以来在岸美元兑人民币收盘价格变动(图片来源于Wind)

图2 2014年至2016年人民币贬值大周期(图片来源于Wind)

(一)人民币此次升值的主要原因

1)弱势的美元

随着美国新政府正式上台已经过了大半年,特朗普的美好承诺,一个都没有实现。基建计划已基本无望,金融宽松以和税改都一波三折,进展缓慢。另一方面,特朗普激进的贸易保护主义倾向也令市场十分担忧,对美国经济充满疑虑。此外,近期接连有强力飓风袭击美国,遭袭地区受灾严重,从民生到经济都大受打击。还有朝鲜半岛局势变得更紧张,对美元也是一个打击。这么多的负面因素和风险因素,对美元的压力很大,令美元汇率一跌再跌,那条下滑曲线日渐陡峭(见图3)。

2)国内基本面良好

近年我国国内一系列的经济财政和货币政策在今年显出效果,GDP增速、工业利润等经济数据回升企稳,而最新公布的8月份CPI同比增速为1.8%,创下年内新高,PPI增速也继续扩大。这些显示中国经济至少在短期内能够保持稳定,这大大降低了人民币贬值的预期,为此次人民币迅速升值提供了支撑。

图3 2017年以来美元指数变动(图片来源于Wind)

3)存量结汇导致外汇市场供需失衡

由于美元指数不停下跌,市场对短期内美元的预期变得更为负面,带动了中国的企业结汇,将手中的美元资产兑换回人民币。由此导致外汇市场上人民币供应不足,促使人民币快速升值。

4)外汇投机市场上的添油加醋

人民币汇率一再刷新高度,使得市场对人民币的预期变得更好,交易员也普遍认为人民币要涨到更高的价位。外汇市场上,人民币空头踩踏平仓等因素,也进一步促使人民币汇率升值。

(二)人民币升值对我国经济发展和资本市场的影响

人民币过度升值,会对我国经济造成了一些不利的影响。8月的进出口数据显示出我国进出口贸易已经受到人民币升值带来的负面影响,其中出口总额以美元计,同比上升5.5%,低于预期值6%,低于7月的7.2%增速。我国是对出口贸易依赖性较强的国家,人民币过度升值对出口贸易造成压力,是不利于经济发展的。

从整体上讲,人民币与A股走势存在相关性,历史数据表明,人民币升值往往伴随着A股的上涨,而人民币贬值通常伴随着A股的下跌。一方面可能的原因是,人民币升值引起人民币资产估值上升,导致金融、地产等相关板块走强,带动整体大盘走势;另一方面,人民币升值预期的形成会导致热钱流入,提高股市的流动性和总市值。从上证综指指数可以看出,近几个月伴随着人民币的迅速升值,股票指数也一路走高。

从行业上讲,人民币汇率升值将不利于制造业发展。人民币升值不利于对国外出口商品,会降低国内商品在国际上的竞争力,进而降低出口量。从而如服装纺织、大量依赖出口的工业产品等相关行业可能会因为人民币升值受到影响。目前国内为促进部分行业复苏所采取的供给侧改革措施,实际上是控制供给来提高商品价格,伴随着人民币汇率上升,境外同样产品或替代品的价格若低于境内产品价格,将促使国内增大进口量进而可能影响供给侧改革的效果,对相关行业和企业带来较大的负面影响。

(三)人民币升值能否持续

短期来看,人民币这波涨势很可能也已经接近尾声。中国央行已经出手干预,9月8日晚,央行突然宣布将境内金融机构代客远期售汇业务所需提取的外汇风险准备金率调整为0%,而这一准备金率在调整前是20%。准备金率的调整使得远期购汇的成本下降了,这有利于降低市场对人民币升值的预期。这说明,央行希望汇率保持相对稳定,避免过度波动。特别是在人民币过度升值会对出口贸易造成压力、不利于经济发展的情况下。

长期来看,人民币兑美元汇率与美元周期以及中美两国经济形势对比密切相关。目前来看,美国的经济复苏偏弱,有再次进入衰退的风险;而我国的经济形势有复苏的迹象,但并未得到确认。如果美国经济形势得不到明显的改善,美元将可能进入长周期贬值;伴随着我国经济形势的好转,人民币可能转为长期升值预期。不过,人民币还是有一定的贬值基础。一是经济形势并不乐观,经济从高速增长速度下滑以后,结构调整具有很强的不确定性;二是虽然我国M2同比增速一再下降,但我们的M2总量仍然巨大,从货币供应量来看,人民币长期仍可能贬值。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}