近期随着供给侧结构性改革,大宗商品黑色系、有色系价格大涨,钢铁、煤炭、水泥等周期股连续拉涨,消费板块拔地而起,部分行业走出了一波结构性行情, “新周期”成为了市场关注的焦点,尤其是方正证券首席经济学家任泽平密集发声后,各大机构纷纷加入新周期的混战。一时间,对于国内经济处于何种状态争论不断。通过分析,我们发现我国经济的确出现“缓中趋稳,稳中向好”态势,未来预计我国经济仍处于“L”型后半阶段,还不会出现“V”型反转,此刻谈市场出清、新周期还为时尚早。

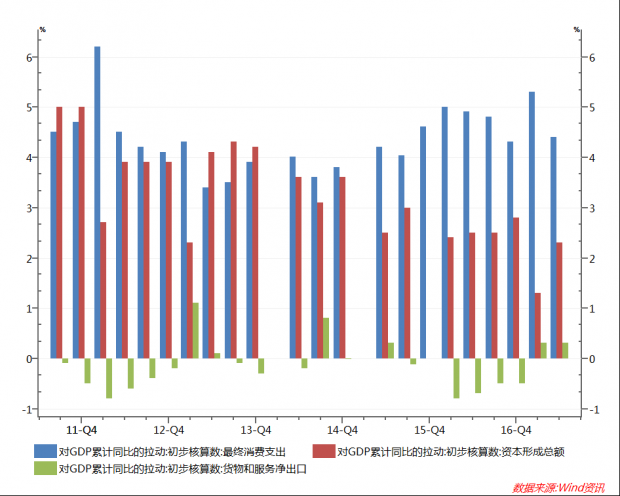

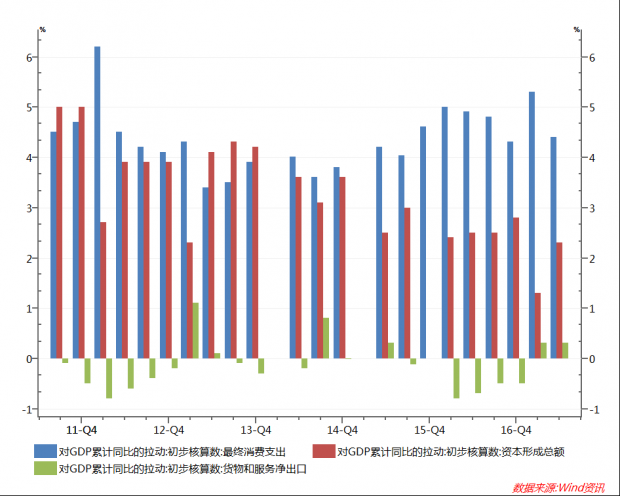

从需求侧来看,最终消费支出、资本形成、净出口对GDP增长的拉动率分别为4.4、2.3与0.3个百分点,与去年同期比较,可以发现最终消费支出、资本形成的拉动率分别下降0.5与0.2个百分点,而净出口拉动率回升1个百分点,净出口成为经济边际增长的关键因素。分行业来看,工业本季度拉动GDP增长2.40个百分点,较上季度多增长了0.1个百分点,对经济增长的贡献为34.78%;金融行业则延续6个季度负贡献趋势,本季度对经济拉动再减0.1个百分点至0.4个百分点;房地产对经济增长的拉动效用较上季下降0.1个百分点,拉动经济增长0.5个百分点。可见,在当前房地产调控、金融去杠杆的背景下,制造业复苏对于GDP增长具有重要意义。

图表1 三大需求对经济的拉动作用

数据来源:wind资讯,国信证券。

从供给侧角度来看,41个大类行业中有38个行业增加值保持同比增长。各类产品供给中其中钢材产量9757万吨,同比增长0.7%;水泥产量22081万吨,下降0.9%;十种有色金属产量485万吨,增长6.1%;乙烯产量135万吨,下降3.2%;汽车产量225万辆,增长6.2%;轿车产量90.5万辆,下降1.0%;发电量5203亿千瓦时,增长5.2%;原油加工量4608万吨,增长2.3%。规模以上工业企业利润同比加快,比去年同期增加14个百分点。煤炭开采和洗选业利润总额同比增长19.7倍,黑色金属冶炼和压延加工业增长96.4%,有色金属冶炼和压延加工业增长52.7%,石油加工、炼焦和核燃料加工业增长26.7%,化学原料和化学制品制造业增长33.1%,非金属矿物制品业增长25.4%,石油和天然气开采业由同期亏损转为盈利。随着产能出清,部分过剩行业集中度提升,供求缺口开始出现,工业企业利润恢复,龙头企业的资产负债表得到修复,供给侧改革的确是提高了钢铁、煤炭、有色、稀土、化工、造纸等行业的利润,也是这些行业近期大涨和景气度提升的关键。从供给侧角度来看,受产能周期见底反弹、企业利润改善、大宗商品价格回升和出口好转,中上游行业利润增长较为显著,而下游及产能过剩行业的利润增长较为有限。具体来看,通信、电子、仪器仪表、家具制造、汽车、化工等投资增长显著,但造纸、酒、黑色冶炼、有色冶炼等增速大幅放缓或负增长,在去杠杆、去库存、去产能等供给侧结构性改革任务尚未完成的背景下,经济仍处于“L”型后半阶段。

图表2 工业企业利润有所回升

数据来源:wind资讯,国信证券。

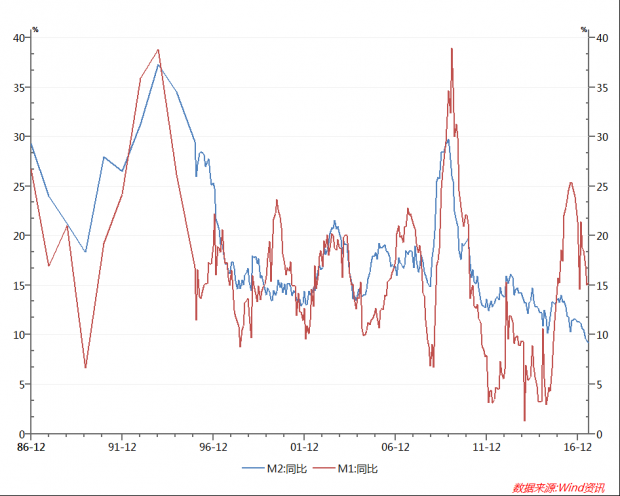

从政策层面来看,货币政策稳健中性,但流动性偏紧。根据央行最新统计数据显示,截止2017年7月末,广义货币M2余额162.9万亿元,同比增长9.2%,增速分别比上月末和上年同期低0.2个和1个百分点,再创历史新低;狭义货币M1余额51.05万亿元,同比增长15.3%,增速比上月末高0.3个百分点,比上年同期低10.1个百分点;流通中货币M0余额6.71万亿元,同比增长6.1%。广义货币增速继续回落0.2个百分点,实为历史罕见,既是央行有意为之,又是货币基本面偏紧的有力证明。

图表3 货币供给量

数据来源:wind资讯,国信证券。

从市场流动性来看,2017年上半年,央行两次上调了公开市场政策利率,提升资金成本,7月份同业拆借加权平均利率为2.82%,比上月低0.12个百分点,货币供给价格有所回落,但仍然高于去年同期,比上年同期高0.7个百分点;质押式回购加权平均利率为2.9%,比上月低0.12个百分点,比上年同期高0.82个百分点。金融去杠杆推升了货币市场、债券市场等相关市场的利率水平。

整体来看,央行在市场层面通过公开市场操作以及SLF、MLF、PSL等结构性工具投放基础货币,维持了货币流动性紧平衡态势。从金融工作会议精神来看,保持稳健中性的货币政策,合理引导资金价格,有利于抑制金融机构加杠杆冲动,在总量上防止资金“脱实向虚”,更好地平衡稳增长、调结构、抑泡沫和防风险之间的关系,从而为供给侧结构性改革营造适宜的货币环境,提高金融体系服务实体经济的能力。因此未来货币政策基本面偏紧,难言宽松。随着我国财政支出显著加快,对实体经济形成了有力支撑。总体而言,在稳健中性的货币政策基调下,积极有效的财政政策在推动供给侧结构性改革过程中发挥了重要作用。未来积极有效的财政政策将对经济稳增长构成显著影响。

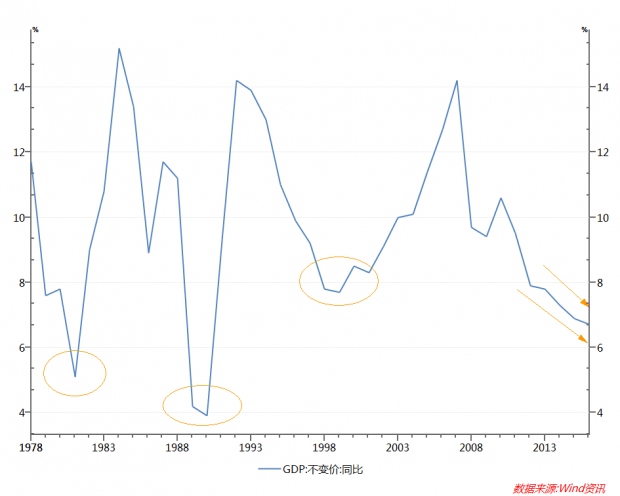

图表4 中国经济周期

数据来源:wind资讯,国信证券。

从经济增长长期态势来看,目前我国潜在经济增速中枢下移,过去的高速增长态势将很难重现。虽然供给侧结构性改革取得显著成效,但是经济发展中的风险犹存,包括企业高杠杆、房地产泡沫、地方债务规模较大、银行信贷资产质量与盈利能力下降,银行表外业务过快扩张等均或对宏观经济形成潜在冲击。综合来讲,经济增长缺乏内生动力。从外部来看,随着美国经济温和增长,欧元区经济持续复苏,日本经济有所恢复,新兴经济体需求强劲,全球贸易环境持续好转,但是靠外需拉动经济增长可持续性不足。市场短期内依然无法出清,现在谈新周期还为时尚早,预计2017年下半年,特别是三季度以后经济下行压力仍然存在。在出口延续复苏、库存仍低、消费平稳、信贷社融超预期等背景下,三季度经济需求韧性强,叠加供给侧结构性改革和环保整顿的压力,供求缺口有所扩大,这是当前周期品价格向好、企业盈利延续改善、资产负债表修复时间延长的基础,但难以支撑经济长期企稳,经济新周期仍有待供给侧改革深化,需要进一步释放改革红利。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}