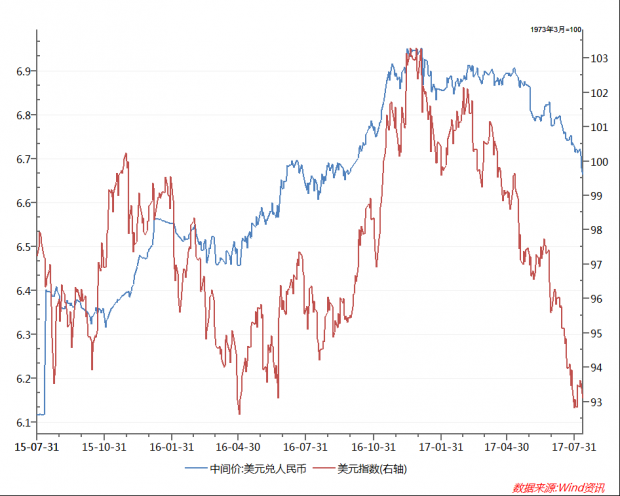

近期,在美元指数不断走弱背景下,人民币兑美元汇率止跌回升,连续三个月上涨。截止2017年8月11日,人民币兑美元中间价调升128个基点至6.6642,盘中在岸即期汇率一度冲破 6.66 的关口,创下自2016年9月22日以来新高,已经累计大涨逾500基点,为连续第三周上涨,基本打破了我国自2015年8·11汇改以来人民币兑美元汇率持续贬值的预期。随着人民币汇率波动性加强,人民币由最初的单边贬值开始双向波动,出现了交替升值和贬值的现象。有助于提高人民币国际化和市场化程度,人民币在国际外汇市场上变得日趋成熟。

图表1 美元指数和人民币兑美元汇率

资料来源:wind资讯,国信证券。

2015年8·11汇改的主要目标是提高人民币中间价形成的市场化程度,扩大人民币汇率的实际运行空间,使汇率向均衡水平回归。从双重汇率制度到单一汇率制度汇率,形成透明的、公式化的人民币汇率价格形成机制,弱化兑美元单一汇率、强调参考CFETS人民币汇率指数,形成了“收盘汇率+一篮子货币汇率变化”的中间价形成机制。从实际效果来看,在汇率波动方面,人民币汇率双向浮动弹性明显增强,不再单边贬值或升值,改变了汇改之前人民币兑美元单边升值和汇改之后人民币兑美元单边贬值态势。缓解了跨境资金流出压力,美元兑人民币汇率的影响进一步下降,使人民币波动摆脱了受单一美元汇率的影响。汇改基本达成预定目标。五年一度的中央金融工作会议提出“稳步推进人民币国际化,稳步实现资本项目可兑换。要积极稳妥推动金融业对外开放,合理安排开放顺序”,这意味着未来人民币走出去有更多预期,从政策层面为人民币汇率企稳和走强创造了条件。

多方面因素导致近期人民币汇率走强

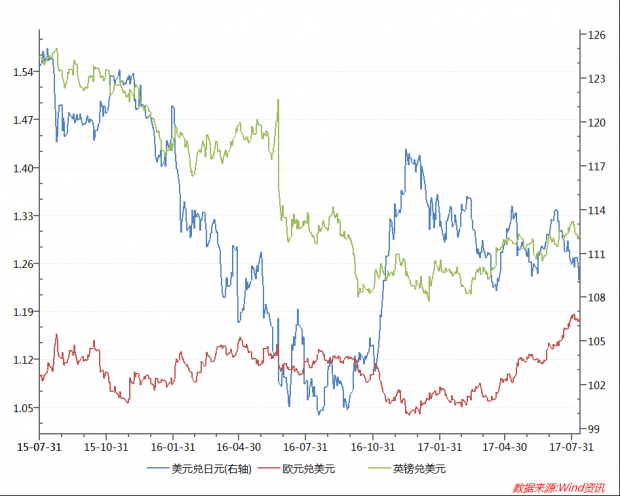

首先,人民币汇率的“锚”发生改变。2005年之前人民币汇率采取简单盯住美元,导致人民币低估幅度不断扩大,汇率失衡加剧,在2005年左右达到了高点,预计有15%左右的低估。2005年汇改之后人民币汇率放弃了原有简单“盯住”美元策略,对美元开始了连续小幅升值,人民币升值压力得到缓解。到2015年8月11日,中国央行宣布启动新一轮汇改,调整人民币对美元汇率中间价报价机制,弱化兑美元单一汇率、强调参考CFETS人民币汇率指数,形成了“收盘汇率+一篮子货币汇率变化”的中间价形成机制。在此机制下,人民币汇率走势研究逐渐形成“市场供求”+“一篮子货币汇率变化”框架,也就是说人民币汇率中间价等于前一日收盘价加上为保持人民币对一篮子汇率稳定所隐含的人民币对美元汇率调整幅度,前者反映市场供求,后者反映一篮子货币汇率变化。可以发现,近期一篮子货币兑美元均出现了不同程度的升值,8月11日欧元兑美元汇率中间价攀至1.1822,英镑在加息背景下8月11日兑美元汇率达到1.3011,新兴市场货币汇率兑美元也出现普遍升值墨西哥比索升值16%,韩元升值7%左右。因此在近期美元指数走弱背景下,欧元、英镑、日元、新兴市场等一篮子货币兑美元汇率均创出新高,可见人民币兑美元走强主要是一篮子货币汇率走强。

图表2 主要国家货币兑美元汇率

资料来源:wind资讯,国信证券。

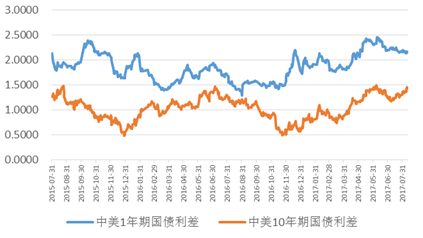

其次,中美利差扩大,美元需求减弱。自金融去杠杆以来,监管层对资本外流的管理没有放松,我国稳健中性的货币政策并没有改变,不用期限的国债利率均出现波动上行,国债收益率曲线出现陡峭化,中美1年期和10年期国债利差出现持续扩大的趋势。同时中国的贸易顺差也连续5个月增长,在资本管制加码的条件下,贸易顺差对汇率的影响上升,中国外汇储备连续6个月上升,二季度GDP同比增长6.9%,略超预期。国内短期经济数据改善一定程度上减轻了市场对人民币快速贬值的担忧。这一宏观现象导致企业结汇意愿增强,微观市场主体对美元需求减弱。

图表3中美1年期和10年期国债利差扩大

资料来源:wind资讯,国信证券。

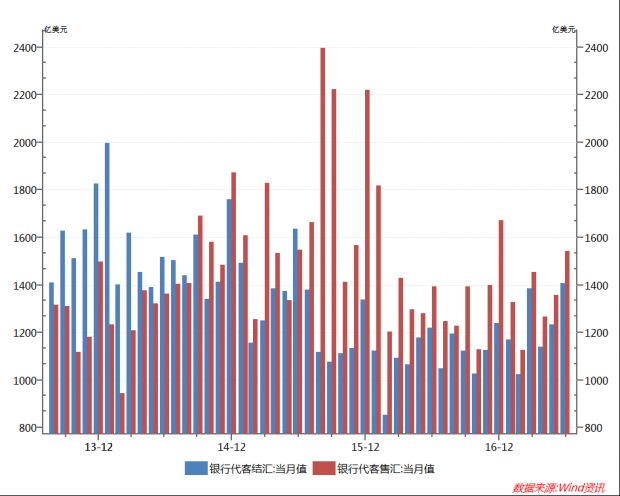

第三,基本面改善,市场对人民币信心在修复。2015年8·11汇改主要原因在于我国国际收支平衡表中金融账户大幅逆差,导致人民币汇率贬值预期持续存在。2017年年初以来,我国金融账户差额由负转正,推动国际收支平衡出现明显改善,这对人民币汇率形成支撑,为“人无贬基”奠定基础。政府进一步限制资金无序流出,8月1日财政部印发《国有企业境外投资财务管理办法》,规范国有企业境外投资管理,是自去年以来限制境外投资政策的进一步升级和强化,国企的结汇意愿将大幅提升,市场中人民币“空头”预期出现反转,人民币升值同时伴随着交易量放大,量价齐升反映市场对人民币的需求明显上升。银行代客结售汇数据可以看出,我国资本流出的态势有所缓和,市场结汇率意愿有所上升,同时央行仍然不断在外汇市场投放美元使得外汇占款仍处于下降的趋势中。

图表4银行代客结售汇

资料来源:wind资讯,国信证券。

短期来看,上周人民币兑美元出现了一轮快速升值。目前来看与央行干预无关,更多来自市场的因素。时隔 811 汇改两周年后,经过了近两年外债偿还和流出需求的释放,在美元指数上行动力减弱的背景下,政府一系列开源节流的措施,缓解乃至扭转了资本外流局面,人民币贬值的预期已经发生根本改变。从外部看,2017 年地缘政治风险犹存,但类似2016年连续刺激贬值预期和资本外流的事件难以再现;从内部看,随着经济企稳、风险化解和结构性改革推进,人民币年内升值的空间有限。

长期来看,未来仍是以人民币汇率双向浮动为主。按照“市场供求+一篮子货币汇率变化”的框架来看,2017年以来人民币外汇市场供求紧张局面已经大为缓解,而稳定一篮子货币汇率的权重在逐步上升。综合来看,若美元指数维持稳定,在90-98 区间震荡,人民币汇率在2015-2016 年期间持续快速贬值的现象难以再现,人民币兑美元全年可能在6.6-6.8之间波动;若美元指数在美联储缩表的背景下强势突破前高,则人民币为了保持CEFTS 指数稳定,将跟随非美货币出现震荡贬值,但贬值幅度大概率小于2016 年。在国内经济企稳,货币政策稳健中性的背景下,人民币对美元汇率未来出现双向波动的概率将大大增加。

总的来说,虽然我们对本轮人民币贬值已无需过度担忧,但必须警惕人民币汇率升值带来的结构性问题,热钱纷纷流入金融和房地产领域,催生了巨大的泡沫,加大了跨境资本管理和货币政策调控的压力。例如,2017年国内对房地产开发商融资条件收紧,房地产开发商美元债的发行量急升,截至2017年8月7日,房地产企业今年海外发债额已达238亿美元,比2016年全年增长179%。要警惕资产泡沫破裂给宏观经济带来较大的负面冲击。要想彻底消除这一局面,最好的办法是允许人民币汇率自由浮动,让人民币汇率充分反映市场供求。唯有如此,才能根除汇率升值、贬值预期的滋生土壤,让外汇市场及时出清,充分发挥汇率作为价格杠杆和外部风险缓冲器的作用。因此加快推进人民币汇率市场化改革,继续推进资本账户开放,减少套利活动带来的不确定性,稳步走向人民币全面自由兑换,以实现人民币真正的国际化,有助于外汇市场的长期稳定健康发展。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}