自6月初以来,国内期货市场中黑色系品种从年内相对低点开始接连震荡攀升,并于7月份进入加速上涨模式。截至7月底,Wind煤焦钢矿指数收至628.08点,近两个月的涨幅已超过35%。其中,螺纹钢期货主力合约突破3700元/吨关口,创出近3年半以来的新高。焦煤、焦炭期货也双双大涨,焦炭时隔半年后再次站上2000元/吨大关,动力煤也重返600元/吨附近。与其他基础金属、能源化工类商品相比,黑色系品种走势非常强势。

|

注:以上选取的黑色系商品依次为:动力煤、焦煤、轧板、螺纹钢、铁矿石、焦炭;时间选取为:2017年6月1日至2017年8月7日上午11:30

数据来源:WIND资讯,国信证券博士后工作站

图1 近两月黑色系商品的主力合约情况

1、方大炭素为何涨势如虹?

与黑色系等工业品期货价格大幅飙升遥相呼应,股市再现煤飞色舞盛况。尽管A股整体涨幅有限,但钢铁、基本金属、造纸、煤炭板块强势领涨,涨幅均达4%左右。近日方大炭素涨势如虹,从6月23日至8月3日,30个交易日累计涨幅达到205%,一时之间风光无两,雪球热股榜方大炭素也长期占据第一,被冠以“妖股”、“宇宙总龙头”。根据choice数据统计,方大炭素8月3日主力资金净流出2.3亿,超大单净流出2.42亿;8月4日主力资金净流出4.67亿,超大单净流出5.12亿。

数据来源:WIND资讯,国信证券博士后工作站

图2 方大碳素近两月上涨趋势

方大炭素暴涨主要是基于其主要产品石墨电极价格的大涨。从6月份开始,石墨电极产品的价格从36000元/吨左右上涨到7月份的78000元/吨,方大炭素直接受益于石墨电极价格的走高。方大炭素于7月24日发布2017年半年度业绩预增公告,表示受国家供给侧结构性改革、环保政策趋严、淘汰落后产能和行业供需格局变化等因素的影响,公司主要产品销售价格较上年同期上升。此外,券商研报也起到了大大的助推作用。从上市公司半年报来看,各路机构比较注重选择周期板块个股。自6月份以来方大炭素单个公司的券商研报多达几十份,其中强烈推荐、增持、买入评级的就有11份。

2、黑色系为何飙涨?

总地来看,黑色系上涨主要由供给关系、政策改革以及其与房地产的特殊关系共三方面造成。

1)供给端持续收缩,去产能力度加大。以钢铁行业为例,根据国家发改委等相关部门的数据显示,6月底,全国钢铁去产能已经完成了全年目标,煤炭上半年共退出产能1.11亿吨,完成年度目标任务量的74%。这样的背景下二季度去库存导致目前库存又恢复到2016年最低点水平,极低的库存也不会形成负向冲击。这也让今年旺季显得更旺。十八大以来,国内经济开始结构性调整。2015年底开始的供给侧改革,通过自上而下的去产能过程,市场化的出清无效企业竞争,提高各行业的产业集中度。首当其冲的就是淘汰落后的钢铁煤炭产能,经过1年多的实施,黑色系从供给过剩转为供需紧平衡。可以判断,未来供给端收缩有增无减。

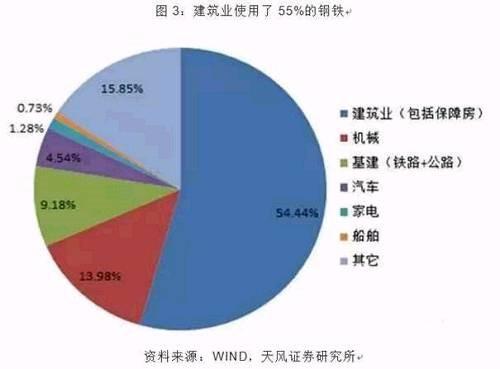

2)黑色系与房地产的亲密关系。以黑色系为代表的国内定价相关商品上涨主要是由于有房地产投资惯性和供给侧去产能的支撑。黑色需求和中国房地产投资的相关度很高。以钢铁行业为例,中国的钢铁需求占全球45%,其中55%的钢铁都用在了建筑业(如图3所示)。因此,当市场发现4-5月地产投资数据仍处于高位,叠加6月货币超预期宽松和监管节奏放缓,很快就在6月修复了前期对房地产调控、货币收紧、金融监管等因素过度悲观的预期。所以,中国的房地产投资是黑色冲动的重要支撑。

数据来源:天风证券,国信证券博士后工作站

图3 中国的钢铁需求行业分布

3)需求端表现并不弱。前期仍处于阶段性高位的房地产投资也让本轮库存周期的回落相对放缓。三线及以上城市房地产投资占全部房地产投资总额接近50%,其增速在2016年9月以来到2017年6月份以前都呈上升趋势。一线城市的房地产投资增速从2016年11月后持续下降,二线城市维持了前期投资增速的高位。宏观经济上,房地产投资下降仍相对缓慢,相应地下半年经济风险并不太大,或呈偏平走势,相应地并不会对需求有太大负面影响;季节性因素上,下半年诸多周期品均迎来消费旺季,需求有增无减。

4)环保政策强化限产压力加大,三季度黑色系供需端将维持偏紧状态。严打“地条钢”和环保限产的政策下,让以钢铁行业为代表的产能利用率已处于非常高状态的相关行业,其商品价格未来具备更大的弹性空间。

3、黑色系和有色系上涨逻辑有何不同?

众所周知,近日上涨的不止黑色系,有色系也在涨,但两者涨的逻辑显然不同。黑色系基本是国内定价商品,而以铜为代表的有色系是国际定价商品。如前所述,国内黑色系商品的走势与房地产投资惯例以及政府供给侧改革政策有很强的相关性。而期铜升水则体现了美元走弱,也扩大反映了全球经济复苏的乐观预期。中国铜矿的可经济开采量仅占世界可经济开采量的4%,中国精炼铜产量占比不到全球总产量的30%。世界铜原料行业仍属于寡头垄断。澳大利亚、美国、智利和巴西的矿业巨头控制了全球铜矿70%左右的产量,定价权也多掌握在这些行业寡头手里。

换句话说,黑色系上涨是由于去产能持续推进带来的供给端收缩以及国内经济强韧性超预期需求端表现并不弱所致;铜价则主要是因为美元指数走弱,和2017年7月25日中国有色工业协会颁发的“禁废令[1]所致。

4、小结

总的来说,从第二季度开始,中国经济复苏的短周期已经有了见顶迹象,但库存周期从见顶到顶部回落的时间,被房地产投资给削平和拉长了。房地产投资修正了前期过度悲观的预期,再加上粗钢和电解铝的供给侧去产能政策,启动了和房地产投资需求高度相关的螺纹钢和电解铝的贴水修复行情,也启动了相关周期股的涨价行情。而作为生活必需品的煤炭涨价是属于通胀的,连续调价容易引起社会动荡,所以,煤炭涨价继续持续的动力并不会太大。另外,目前国内煤炭和进口煤炭价格优势已经被近期的涨价所抵消,后期国内如果继续涨价,贸易商将转向进口煤。周期股的这轮上涨虽然涨势很猛,但基本面未必能支撑,其持续性还有待观察。

[1] 禁废令是指2017年7月25日,中国有色工业协会再生分会发布2018年底起禁止进口“废七类”“废五金”(废电线、废电机马达、散装废五金)。但消息带来的市场情绪的影响可能远大于其实际影响,“废五金”实际的含铜量不大,而且政策2018年底执行,2019年实施。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}