做市商制度自2014年8月25日启动以来已走过两年半的时间,也是市场讨论的热点话题之一。国内证券公司126家,参与做市业务的有87家,其中不同券商对待做市业务的态度差异较大,尤其是做市板块经历了一年多的低谷之后,各家券商对于做市业务这一新兴业态的投入差异极大,结合公司自身资源而采用的做市策略也是千差万别。本报告将讨论做市企业的市值变化情况如何,做市商的盈利状况又是怎样的?此外,从目前看来,做市商库存股的变现路径几乎仅限于二级市场卖出(不考虑企业被并购),因此什么样的企业适合做市,什么样的企业不适合做市也是本报告讨论的重点。

1 做市商的投入规模与收益情况

不同做市商对于新三板做市的投入规模相差较大。而由于数据缺失,资金滚动等因素,较为准确的计算86家做市商的真实做市资金投入相对比较困难,另外关于做市商收益比较也是一个在现有条件下无法准确计算但又相对比较安全的问题,本报告采用加权平均的方式进行计算。

1.1 做市商平均投入约2亿元

根据WIND已有数据,可以计算出各个做市商部分库存股的投入总金额,但由于存在数据缺失等问题,实际投入数据可能会大于统计结果。

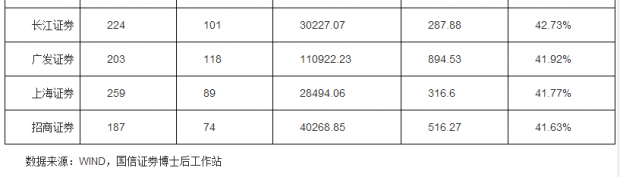

根据WIND统计,86家做市商一共投入171.23亿元进行做市,平均每家投入2亿元,其中投入10亿以上的做市商有2家,5~10亿元的有6家,2~5亿元的有20家,1~2亿元的有16家,1亿以下的有42家。东方证券和广发分别为做市投入前2名,分别投入16亿和11亿,紧随其后的是中泰证券,中信证券等做市商。此外本报告根据每家企业平均投入资金量统计了前十的做市商,排在第一依然是东方证券平均投入1673 .51万元,前十做市商的平均每家企业的投入都在600万以上。

1.2 做市商的收益状况

本研究采用加权平均法估算做市券商的收益情况,即以做市商对单只股票的投入占做市总投入的比例为权重,对各只股票的收益率进行加权平均,一方面把做市商的资金投入大小纳入考量范畴,另一方面也平滑了单只股票真实收益波动对排名的影响。

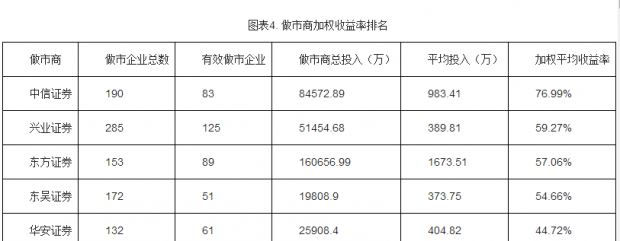

剔除做市企业数量少、资金投入少、有效数据少的做市商,最终样本为26家做市商,按照加权平均收益率法计算,排名前五的做市商分别为中信证券,中山证券,兴业证券,东方证券和东吴证券,做市商加权收益率排名前三位分别是:中信证券,中山证券和东吴证券。

2 做市企业估值:近70%做市企业浮盈

本报告选取了近一年较为活跃的做市企业965家进行研究,在不考虑分红及股份交易(个体行为)的情况下,2017年3月31日企业总市值高于做商投资后的公司共有653家,占比达67.7%,近70%。浮盈超过2.5倍的个股共有51只,其中有46家企业高收益源于做市商初始获取成本低,浮亏50%以上企业共有49家,其中有33家源于公司自身经营恶化。做市商作为新三板场的特殊群体,相比市场其他投资者而言有着的议价能力。

2.1 近七成企业浮盈

以第一批做市商投后对应的总值和2017年3月31日收盘后各企业的总市值来计算各做市企业股票的收益率,在不考虑分红及股份交易(个体行为)的情况下,在选取的965家做市企业中最新总市值高于做商投后的企业共有653家,占比达67.7%,其中浮盈超过5倍的个股共有17只。

根据计算结果,本报告将各公司的收益率分为5组:250%及以上(高)、100%~250%(较高)、 高)、0%~100%(一般),-50%~0%(较低)、-100%~ -50%(低),整体呈正态分布,收益率在 0~100%的企业数量最多为466家,收益率在250%及以上的企业和收益率在-100%~-50%的企业最少,分别为51家和49家,收益率为正的企业数量合计666家,占做市企业总数的比例为69%。对收益率在250%及以上的企业进一步划分,有34只个股收益率在250%~500%之间,浮盈超过5倍的个股共有17只,其中6只个股浮盈超10倍。

2.2 做市商浮盈的原因:低成本优势

对收益率在250%及以上的51家做市企业进一步分析,剔除1家净利润为负的企业,样本数据调整为50家,根据计算可初步得出结论:有46家企业(92 %)高收益源于做市商初始股获取成本低,股价对应的2015年静态市盈率在15倍以下,PE在15倍以上的4家。

另外值得一提的是,做市商低成本获取库存股现象从制度启动以来直持续至今。2016年有效做市企业数为284家,其中48家企业收益率为负,82家企业收益率在0~30%之间,43家企业收益率为30%~50%,63家企业收益率为50%~100%,48家企业收益率在100%以上,考虑到这284家企业做市时间最长的也仅为9个月,本研究将50%以上浮盈视为高收益,则高收益企业数量为111家,占比为40%,其中估值低于15倍的做市企业共有38家,几乎平均分布在各个月份中。做市商作为新三板场的特殊群体,相比其他投资者而言有着强大的议价能力,这是其获取高额回报的主要原因。

2.3 收益率差的主要原因:企业经营状况较差

溢价率在-50%~-100%之间的企业共有49家,其中由于经营情况恶化而导致的低溢价率企业共有33家,这部分企业的净利润体量小或为负,营收和净利润往往呈现出增长势态。另外,其中有12家企业在定增时的估值过高,做市商购买库存股成本太大,企业的业绩虽然乐观,但其收益率依旧为负数。还有4家企业在正常估值、经营绩较为良好的情况下依旧收益率负。

图表11. 不同原因导致溢价率为负的企业分布

数据来源:新三板智库,国信证券博士后工作站

对33家经营情况不佳的企业的财务情况进一步分析,2016年营收在3000~8000万和 8000~20000万的企业数量最多,分别为15家和9家,营收规模不大;2016年净利润亏损的企业有17家,净利润为正的企业规模多在1000万以内,最大的一家不足2200万,表现为盈利能力不强;进一步分析其2016年营收增速和净利润,同比下降企业多达23家,净利润同比下滑的企业多达31家。

3 做市企业的收益情况

本报告从做市企业的收益率,浮盈金额和累计为做市商创收最多次数3个角度挖掘做市商的盈利和收益状况

3.1 做市企业的收益率情况

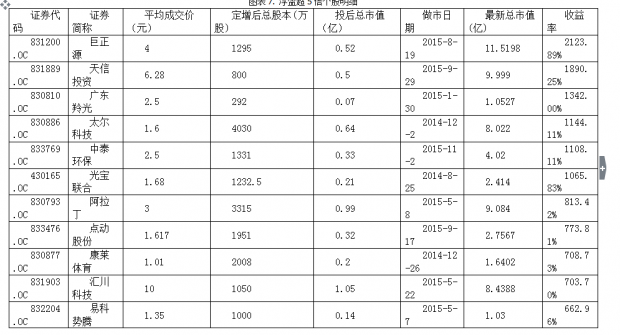

由于企业向做市商定增的价格存在差异,本报告以各企业能够创造的最高溢价率进行排序。截止2017月3月31日,收益率最高的5家做市企业分别是巨正源(2123.89%)、天信投资(1890.25%)、广东羚光(1342%)、太尔科技(1144.11%)和中泰环保(1108.11%)。

图表16. 收益率最高5家做市企业

|

证券代码 |

证券简称 |

做市商数 |

做市商 |

投资明细(万元) |

收益率 |

|

831200.OC |

巨正源 |

8 |

爱建证券 |

600 |

2123.89% |

|

招商证券 |

200 |

||||

|

东兴证券 |

376.8 |

||||

|

831889.OC |

天信投资 |

3 |

中银国际 |

62.8 |

1890.25% |

|

国海证券 |

62.8 |

||||

|

中山证券 |

150 |

||||

|

830810.OC |

广东羚光 |

3 |

东莞证券 |

75 |

1342.00% |

|

世纪证券 |

50 |

||||

|

830886.OC |

太尔科技 |

3 |

中泰证券 |

160 |

1144.11% |

|

华安证券 |

160 |

||||

|

833769.OC |

中泰环保 |

2 |

国泰君安 |

250 |

1108.11% |

|

上海证券 |

62.5 |

数据来源:WIND,国信证券博士后工作站

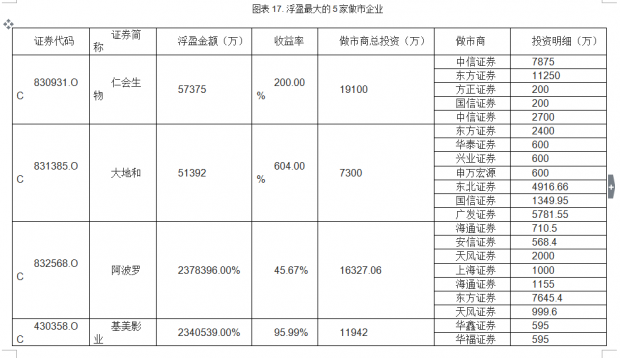

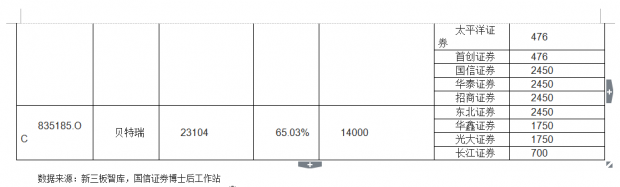

3.2 做市企业的浮盈金额

在不考虑股票转让的情况,本报告根据做市商投入和做市企业股票收益率来计算各做市企业给做市商带来的浮盈总额。排名前五的做市企业分别为:仁会生物(总投入1.91亿,浮盈5.73亿元),大地和(总投入7300万,浮盈5.14亿元),阿波罗(总投入1.63亿,浮盈2.37亿元),基美影业(总投入1.19亿,浮盈2.34亿元),贝特瑞(总投入1.4亿,浮盈2.31亿元)。

3.3 为做市商创收次数最多的三家做市企业

对各家做市商最多的浮盈项目进行统计可以初步得出结论,出现次数最多的项目为广通软件和树业环保,是3家做市商的第一大浮盈项目,排名第三的安达科技,大地和等11家企业,出现在2家做市商的第一大浮盈项目,其余企业出现1次。

4 做市策略:激进型、稳健型、保守型

通过考量26家做市商的选股标准、资金投入情况、库存股情况、做市企业数量、挂牌业务支持程度等多个因素,将做市商的做市策略分为激进型,保守型和稳健型。采用激进型策略的做市商对单个项目的投入较大,一般在300万以上,筛选标准相对较严,投资节奏较慢,最终做市企业数量不是特别突出(做市企业总数排名靠后),采用此策略的典型做市商有东方证券、中信证券和广发证券;采用保守型策略的做市商对单个项目的参与程度低,库存股较少,在50万股以下,投资金额也相对较少,一般在100万以下,但投资企业数量众多,做市企业总数名列前茅,意在通过小金额的分散式投资降低整体投资风险,采用此策略的典型做市商有九州证券和广州证券;采用稳健型策略的做市商是相对激进型和保守型策略而言,相比之下其投资金额小于激进型大于保守型,单个项目投资金额在150万左右,投资节奏快于激进型,慢于保守型,做市企业总数排名靠前,典型代表企业有兴业证券和中泰证券。

依据该标准,将所选做市券商可大概分为三类,如下图所示:

图表20. 所选26家证券公司分类

|

类型 |

做市商名称 |

单个项目平均投资额 |

做市企业家数 |

|

激进型 |

东方证券 |

1289.482126 |

126 |

|

广发证券 |

555.8285177 |

194 |

|

|

中信证券 |

428.4624267 |

180 |

|

|

海通证券 |

350.8740745 |

170 |

|

|

稳健型 |

国信证券 |

348.1913234 |

136 |

|

中泰证券 |

333.1731121 |

281 |

|

|

华融证券 |

318.4849694 |

138 |

|

|

东北证券 |

270.9248485 |

132 |

|

|

申万宏源 |

223.2161089 |

257 |

|

|

招商证券 |

206.7181236 |

165 |

|

|

国泰君安证券 |

196.9443193 |

216 |

|

|

华安证券 |

195.0164286 |

140 |

|

|

兴业证券 |

182.9785816 |

283 |

|

|

光大证券 |

182.7552538 |

213 |

|

|

安信证券 |

175.595 |

150 |

|

|

天风证券 |

170.1174237 |

226 |

|

|

保守型 |

中国中投证券 |

143.757947 |

151 |

|

长江证券 |

136.3980543 |

221 |

|

|

上海证券 |

134.2637295 |

244 |

|

|

东莞证券 |

130.8728931 |

159 |

|

|

东吴证券 |

127.4 |

161 |

|

|

万联证券 |

111.4857143 |

154 |

|

|

中山证券 |

86.1683577 |

216 |

|

|

广州证券 |

83.32610173 |

287 |

|

|

联讯证券 |

64.66494536 |

194 |

|

|

九州证券 |

59.91122204 |

245 |

数据来源:WIND,国信证券博士后工作站

4.1 激进型做市商代表:东方证券、中信证券和广发证券

当前,整个新三板市场流动性欠佳,股权投资退出渠道也愈发不清晰,而东方证券、中信证券和广发证券3家做市商选择采用单个项目重金投入的做市策略,当属激进型策略。根据统计结果,截止2016年9月21日,上述3家做市商分别投入16.06亿元,11.09亿元和8.45亿元进行做市,投入金额位列前三,单个做市企业平均投入金额分别为1606.56万元,894.53万元和983.41万元,位列前三。当然,该三家券商对所投企业的筛选标准也相对非常严格,3家做市商所投企业2015年的营业收入,营收同比增速,归母净利润和归母净利润同比增速4个指标都远远优于做市整体水平。

图表21. 3家做市商所投做市企业2016年4大指标都优于做市平均水平

|

做市商名称 |

2016年做市企业财务情况 |

|||||

|

2016年营业总收入(万元) |

||||||

|

东方证券 |

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

244713.08 |

7747.77 |

14898.46 |

24453.66 |

25409.11 |

34.28 |

|

|

2016年营业总收入同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

14187.04 |

4.51 |

33.47 |

225.33 |

90.82 |

-50.24 |

|

|

2016年归母净利润(万元) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

47007.07 |

1161.29 |

2038.35 |

3345.16 |

3424.29 |

-12258.20 |

|

|

2016年归母净利润同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

17127.83 |

3.99 |

52.68 |

283.99 |

146.42 |

-1928.68 |

|

|

广发证券 |

2016年营业总收入(万元) |

|||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

2119731.289 |

8071.89 |

13763.203 |

38009.02105 |

26664.861 |

730.52273 |

|

|

2016年营业总收入同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

949.5569 |

-0.4545 |

20.6072 |

42.64428145 |

53.374325 |

-63.9935 |

|

|

2016年归母净利润(万元) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

45770.75134 |

821.4274 |

1697.1984 |

2582.895847 |

3298.3919 |

-43982.642 |

|

|

2016年归母净利润同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

8974.9139 |

-7.67658 |

25.971 |

175.6119331 |

124.86563 |

-2353.6443 |

|

|

中信证券 |

2016年营业总收入(万元) |

|||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

157428.5267 |

11627.94 |

22535.067 |

29303.30694 |

31889.044 |

34.281 |

|

|

2016年营业总收入同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

358.4871 |

2.782775 |

26.8658 |

44.21861163 |

51.7321 |

-50.2439 |

|

|

2016年归母净利润(万元) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

45770.75134 |

1692.51 |

2561.4216 |

3922.035176 |

3853.3781 |

-7001.364 |

|

|

2016年归母净利润同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

5964.0679 |

9.642525 |

38.9428 |

97.08 |

113.8916 |

-24041.078 |

|

|

做市整体 |

2016年营业总收入(万元) |

|||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

2119731.289 |

6184.582 |

11597.367 |

22349.41048 |

21863.332 |

0 |

|

|

2016年营业总收入同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

110710.4486 |

0.10375 |

20.6111 |

174.0679942 |

51.80545 |

-86.007 |

|

|

2016年归母净利润(万元) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

53833.46653 |

591.3738 |

1316.1536 |

2077.217673 |

2695.0576 |

-43982.642 |

|

|

2016年归母净利润同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

17127.8267 |

-6.83695 |

32.202 |

138.4222509 |

119.0733 |

-24041.078 |

|

数据来源:WIND,国信证券博士后工作站

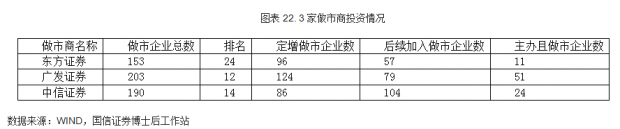

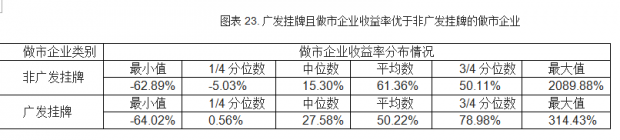

3家做市商除了共同点之外,又各具自身特色:东方证券专注于定增,二级市场买入比较少;广发证券依托强大的挂牌业务,身兼主办和做市双重身份的企业较多;中信证券是3家券商中二级市场买入最多的做市商。三家做市商中,广发证券的做市策略比较明显,从数据上来看,广发做市商对广发证券主导的新三板企业明显投入更大,平均值1187.87万元,高于非广发挂牌的688.20万元,平均库存股132.67万股,高于非广发挂牌的67.5万股,其收益率也非常可观,收益率在前十中占了5席,从收益率分布情况来看,广发挂牌并做市企业的收益率优于非广发挂牌的做市企业,有挂牌业务支持的优势比较明显。

图表24. 3家激进型做市商做市情况一览

|

类别 |

中信证券 |

广发证券 |

东方证券 |

|

做市企业总数 |

190 |

203 |

153 |

|

有效做市数据 |

86 |

124 |

96 |

|

企业浮盈数量 |

65 |

89 |

65 |

|

浮盈企业占比 |

75.58% |

71.77% |

67.71% |

|

做市总投入(万元) |

84572.89 |

110922.2 |

160656.99 |

|

平均投入(万元) |

983.41 |

894.53 |

1673.51 |

|

收益率在250%及以上企业数 |

9 |

6 |

7 |

|

收益率在100%~250%企业数 |

13 |

13 |

9 |

|

收益率在0%~100%企业数 |

43 |

70 |

49 |

|

收益率在-50%~0%企业数 |

17 |

31 |

27 |

|

收益率在-100%~-50%企业数 |

4 |

4 |

4 |

|

加权溢价率(%) |

76.99% |

41.92% |

57.06% |

|

收益率排名 |

1 |

8 |

4 |

数据来源:WIND,国信证券博士后工作站

4.2 保守型做市商代表:九州证券和广州证券

与激进型做市商的重金投入相反,保守型做市商基于对流动性前景和退出渠道的担忧,采用的是撒网式的分散投资,即对单个项目参与程度不高(库存股少),投资金额相对较少,但投资企业数量极多,典型代表有九州证券和广州证券。上述2家券商的做市企业总数分别排名第2和第8,平均投入金额分别为344.65万元和191.55万元,位列倒数第10和倒数第1,广州证券在剔除异常值(持有联讯证券1400万股)后的平均库存股数为44.15万股,77.63%的做市企业库存股少于50万股。九州证券平均库存股为22.51万股,库存股在20万股以下做市企业占比73.21%,在50万股以下占比为95.64%。虽然分散投资有利于降低投资风险,但对应的盈利能力也大大减弱,2家做市商收益水平也较靠后。

图表25. 广州证券和九州证券做市基本情况

|

类别 |

广州证券 |

九州证券 |

|

做市企业总数 |

301 |

227 |

|

做市企业总数排名 |

2 |

8 |

|

有效做市企业数 |

76 |

66 |

|

后续加入做市企业数 |

225 |

161 |

|

做市平均投资金额 |

344.65 |

191.55 |

|

做市平均投资金额排名 |

倒数第10 |

倒数第1 |

数据来源:WIND,国信证券博士后工作站

图表26. 广州证券和九州证券做市库存股情况

|

类别 |

广州证券 |

九州证券 |

|

平均库存股 |

65.88 |

22.51 |

|

平均库存股(剔除异常值) |

44.15 |

22.51 |

|

10~20万股企业占比 |

35.53% |

73.21% |

|

20~50万股企业占比 |

42.11% |

21.43% |

|

50万股以上企业占比 |

22.37% |

5.36% |

数据来源:WIND,国信证券博士后工作站

从两家做市商所投企业的财务数据来看,九州证券所投做市企业的各项指标明显优于做市整体水平,广州证券与做市整体水平持平;九州证券在面对更优质的企业的时候采取了更保守的做市策略,从这个角度看,九州证券的保守程度更高。

图表27. 广州证券和九州证券做市库存股情况

|

做市商名称 |

2016年做市企业财务情况 |

|||||

|

2016年营业总收入(万元) |

||||||

|

广州证券 |

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

214673.73 |

6291.08 |

11737.00 |

25266.29 |

25490.18 |

968.98 |

|

|

2016年营业总收入同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

351.54 |

2.18 |

18.64 |

36.67 |

46.61 |

-61.26 |

|

|

2016年归母净利润(万元) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

47007.07 |

513.75 |

1328.58 |

2479.86 |

2841.91 |

-2405.83 |

|

|

2016年归母净利润同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

8974.91 |

-8.59 |

33.93 |

171.11 |

126.31 |

-913.71 |

|

|

九州证券 |

2016年营业总收入(万元) |

|||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

333312.17 |

9770.63 |

18076.23 |

27139.74 |

29616.72 |

1209.36 |

|

|

2016年营业总收入同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

177.63 |

-3.83 |

11.83 |

16.81 |

34.21 |

-48.94 |

|

|

2016年归母净利润(万元) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

19072.94 |

1339.83 |

2422.00 |

3384.72 |

4346.18 |

-6455.26 |

|

|

2016年归母净利润同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

730.64 |

-2.02 |

30.07 |

9.17 |

81.78 |

-3632.19 |

|

|

做市整体 |

2016年营业总收入(万元) |

|||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

2119731.289 |

6184.582 |

11597.367 |

22349.41048 |

21863.332 |

0 |

|

|

2016年营业总收入同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

110710.4486 |

0.10375 |

20.6111 |

174.0679942 |

51.80545 |

-86.007 |

|

|

2016年归母净利润(万元) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

53833.46653 |

591.3738 |

1316.1536 |

2077.217673 |

2695.0576 |

-43982.642 |

|

|

2016年归母净利润同比增速(%) |

||||||

|

最大值 |

1/4分位数 |

中位数 |

平均值 |

3/4分位数 |

最小值 |

|

|

17127.8267 |

-6.83695 |

32.202 |

138.4222509 |

119.0733 |

-24041.078 |

|

数据来源:WIND,国信证券博士后工作站

图表28. 两家保守型做市商做市情况一览

|

类别 |

广州证券 |

九州证券 |

|

做市企业总数 |

227 |

301 |

|

有效做市数据 |

66 |

76 |

|

企业浮盈数量 |

47 |

50 |

|

浮盈企业占比 |

71.21% |

65.79% |

|

做市总投入(万元) |

18740.70 |

26193.62 |

|

平均投入(万元) |

283.95 |

344.65 |

|

收益率在250%及以上企业数 |

1 |

6 |

|

收益率在100%~250%企业数 |

7 |

6 |

|

收益率在0%~100%企业数 |

39 |

38 |

|

收益率在-50%~0%企业数 |

16 |

22 |

|

收益率在-100%~-50%企业数 |

3 |

4 |

|

加权溢价率(%) |

25.79% |

20.02% |

|

收益率排名 |

25 |

26 |

数据来源:WIND,国信证券博士后工作站

4.3 稳健型做市商代表:兴业证券和中泰证券

稳健是相对于相对于东方证券等券商的激进和广州证券等券商的保守而言。该策略的典型特点是:与东方证券等激进型做市商相比,此类做市商单笔金额虽然更小,但是投资节奏也更快,而与广州证券等保守派相比,此类做市商风险承受能力更高,单笔投资金额更大,典型代表做市商有兴业证券和中泰证券,最终反映在数据上是做市企业排名相对靠前,单笔投资金额居中。截止2017年3月31日,兴业证券做市企业总数排名第3,做市总投入排第8,平均单笔投资金额排15,中泰证券做市企业总数排名第1,做市总投入排第3,平均单笔投资金额排第7,采用稳健型投资策略的兴业证券和中泰证券综合收益排名进入前十位。

图表29. 兴业证券和中泰证券做市基本情况

|

类别 |

兴业证券 |

中泰证券 |

|

做市企业总数 |

285 |

302 |

|

做市企业总数排名 |

3 |

1 |

|

有效做市企业数 |

132 |

158 |

|

后续加入做市企业数 |

153 |

144 |

|

做市总投入金额(亿) |

5.14 |

9.07 |

|

做市总投入金额排名 |

8 |

3 |

|

做市平均投资金额 |

389.81 |

574.54 |

|

做市平均投资金额排名 |

15 |

7 |

数据来源:WIND,国信证券博士后工作站

图表30. 两家稳健型做市商做市情况一览

|

类别 |

兴业证券 |

中泰证券 |

|

做市企业总数 |

285 |

302 |

|

有效做市数据 |

132 |

158 |

|

企业浮盈数量 |

98 |

113 |

|

浮盈企业占比 |

74.24% |

71.52% |

|

收益率在250%及以上企业数 |

11 |

11 |

|

收益率在100%~250%企业数 |

20 |

17 |

|

收益率在0%~100%企业数 |

67 |

85 |

|

收益率在-50%~0%企业数 |

30 |

39 |

|

收益率在-100%~-50%企业数 |

4 |

6 |

|

加权溢价率(%) |

59.27% |

41.05% |

|

收益率排名 |

3 |

12 |

数据来源:WIND,国信证券博士后工作站

5 做市企业的选择标准

总体而言,规模偏小企业不适合做市,做市本身也是一种投资行为,所以不具备投资价值的企业不属于适合做市的范畴,此外,市场对未来政策红利的预期主要集中在创新层,不符合创新层标准的企业一般情况下而言做市的价值相对偏低。

在具体选择标准方面,假设有一家做市商愿意在该企业持股50万股以上并且投资金额达到400万元以上,就判定做市商认为该公司具有投资价值,营收同比增速30%以上和归母净利润同比增速20%以上是出于对做市企业成长性的考量,在实际操作过程中,该数据只能提前预判,有可能会不达预期,因此结合后面的策略选择适合做市的企业时最终有可能因为达不到成长性条件而出现亏损,所以同时符合以上4个条件的企业本报告判定为是具有投资价值的成长型企业,这类企业也是本报告讨论的重点。

综上所述本报告总结出的标准有:

(1)该企业至少有一个做市商的库存股数量在50万股以上;

(2)该企业至少有一个做市商的投资金额在400万元以上;

(3)该企业已经进入创新层;

(4)该企业具备持续成长能力,2016年营收同比增速至少达到30%以上,归母净利润同比增速至少达到20%。

5.1 是否适合做市的关键:流动性预判

根据盈利性和流动性(退出便利)两个维度对是否适合做市进行分类, 适合做市的企业需要兼顾盈利性和流动(退出方便),剩余情况均不是理想做市标的。根据前文标准,本报告删选了93家适合做市的企业,并对其对应的做市商浮盈情况进行分析,研究发现,93家企业中有76家实现浮盈,9家浮亏在10% 以内,5家浮亏10%~20%,3家浮亏20~50%,浮亏在20%以内的企业主要与做市商初始获取成本较高,安全边际略显不足有关,3家浮亏比较严重的企业,一家源于持股成本过高,一家与公司自身基本面有关,另外一家原因尚不明显,。所以在保证足够安全边际的情况下,讨论企业是否适合做市的问题就简化为提前预判 企业是否具有良好流动性的问题。

不同券商在企业标的选择方面有不同的标准,从行业的角度来看,在最初做市的50家企业当中,TMT行业居多。TMT企业盈利较好,在新三板中一直最受关注和欢迎,也是上市公司最看中的并购标的之一。

激进型做市商的标的选择

中信证券是激进型做市商代表,其做市标的选择标准,包括以下几个方面:

1,最近两年连续盈利且最近一年净利润不少于500万元;

2,最近一年营业收入不低于5000万元;

3,最近一期净资产不小于2000万;

4,最近两年净利润增长率不低于30%,且预计未来三年营业收入平均增长率不低于30%;

5,桂牌公司所属行业符合“两高六新”的(即“成长性高、科技含量高”和“新经济、新服务、新农业、新材料、新能源和新商业模式”,可优先考虑;

6,信息科技、生物与新医药行业的拟做市标的,净利润和营业收入指标可适当放宽,但必须具备更加显著的成长性。

稳健型和保守型做市商的标的选择

为分散风险,稳健型和保守型做市商通常也会考虑多方面的因素。如国信证券会综合考虑做市标的,包括成长性、当前估值等因素,而盈利与亏损并不是硬性指标。东兴证券在做市标的选择上更加细化,比如未来可以做并购标的、可以做自营业务的挂牌企业都可以做市。

5.2 适合做市企业的标准

5.2.1 券商的选择标准

总体来看,做市商筛选企业参考标准可概括为:

(1)该企业最好能进创新层;

(2)该企业具备一定的核心竞争力(定性分析,对应做市商行为是:库存股在50万股以上,且投资金额在400万以上)

(3)该企业具备持续成长能力,每年营收同比增速至少达到30%以上,归母净利润同比增速至少达到20%(需要做市商具备准确的预判能力,有可能会不达预期);

(4)该企业最好同时符合3个分层标准;

(5)收入规模和净利润规摸偏小的企业不适合做市(体量达到一定程度启动做市效果更好,经验值为收入在1.01亿元左右,净利润在1494.20万元左右,可适当提高)。

5.2.2 案例分析

首批做市基本符合该标准。首批做市企业基本面相对较好,市场认知度高,整体流动性也比较好。首批做市企业在创新层的比例最高,是具有核心竞争力的企业。也基本具备持续成长能力(每年营收同比增速至少达到30%以上,归母净利润同比增速至少达到20%)。

首批做市的企业有近70%在两年间实现了市值增长,最高4.6倍,光宝联合(430165.OC)、麟龙股份(430515.OC)、中磁视讯(430609.OC)市值涨幅位居前三,分别达到460.44%、374.69%和347.71%。麟龙股份被称为新三板第一代“妖股”,目前总市值高达27.58亿元,在所有新三板公司中,其市值也位居前100位。从股票的涨幅方面来说,首批做市企业在两年期间平均涨幅高达67%,麟龙股份528.59%、新眼光279.65%、铜牛信息237.85%、中磁视讯172.63%、亿童文教172.32%等13支股票实现了股价翻倍。

图表34. 最初做市的42家企业中涨幅最大的前5名企业

|

序号 |

公司简称 |

做市首日市值(亿元) |

最新市值(亿元) |

涨跌幅% |

|

1 |

光宝联合 |

0.38 |

2.12 |

460.44 |

|

2 |

麟龙股份 |

5.81 |

27.58 |

374.69 |

|

3 |

中磁视讯 |

2.66 |

11.91 |

347.71 |

|

4 |

童牛信息 |

1.21 |

4.20 |

247.24 |

|

5 |

蓝天环保 |

2.82 |

8.35 |

195.83 |

数据来源:新三板智库,国信证券博士后工作站

从融资方面来看,首批做市企业融资总额超50亿,仅有星和众工、中机非晶、远大股份和彩讯科技四家公司没能从新三板市场融到资,其余公司均不同程度完成融资,光宝联合和中磁视讯,各完成5次融资,次数最多。卡联科技、伊禾农品、上陵牧业、沃捷传媒等公司累计融资金额均超过3亿元。

图表35. 最初做市的42家企业中融资前10名企业

|

排序 |

公司简称 |

累计融资金额(亿元) |

融资次数 |

|

1 |

卡联科技 |

3.60 |

2 |

|

2 |

伊禾农品 |

3.33 |

2 |

|

3 |

上陵牧业 |

3.28 |

2 |

|

4 |

沃捷传媒 |

3.20 |

1 |

|

5 |

蓝天环保 |

2.96 |

3 |

|

6 |

璟泓科技 |

2.61 |

3 |

|

7 |

中磁视讯 |

2.32 |

5 |

|

8 |

行悦信息 |

2.25 |

2 |

|

9 |

基康仪器 |

2.16 |

2 |

|

10 |

麟龙股份 |

1.96 |

2 |

数据来源:新三板智库,国信证券博士后工作站

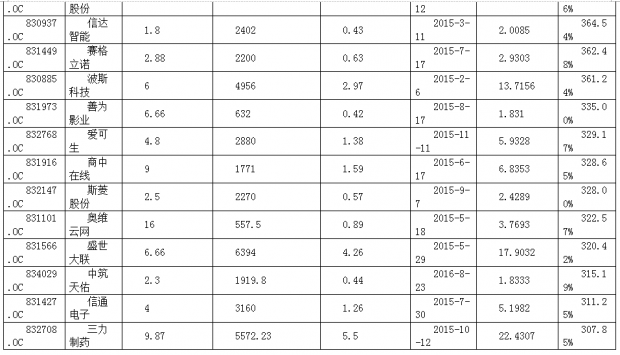

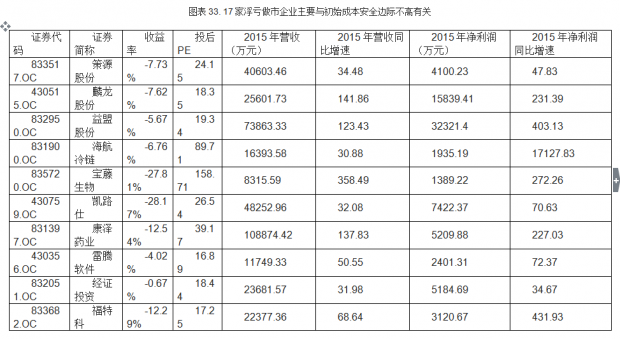

对2014年8月至2015年4月间做市的22家企业进行单独分析,发现平均区间日均成交量高达163.3手,区间日均成交量在30手以下的仅普金科技一家,区间日均成交量在60手以下的仅2家。这一时期的做市企业由于数量少,优质企业市场认知度高,加之正处于交投最活跃的时候,所以整体流动性都非常好,流动性稍差的几家或公司基本面一般,或所处行业偏传统,本报告将此期间内的做市企业剔除在样本之外,供研究的样本减少为71家。

图表36. 2014年8月-2015年4月期间做市企业基本面较优市场认知度高流动性好

|

证券简称 |

做市日期 |

收益率 |

日均成交(千股) |

2015年营收(万) |

营收排名 |

2015年净利润(万) |

净利润排名 |

综合排名 |

|

海容冷链 |

2014-12-26 |

302.41% |

65 |

86,453 |

3 |

11,801.7952 |

2 |

1 |

|

伊禾农品 |

2014-08-25 |

-18.89% |

168 |

87661 |

2 |

7862.15 |

4 |

2 |

|

麟龙股份 |

2014-08-25 |

-7.62% |

203 |

25601 |

7 |

15839.41 |

1 |

3 |

|

盈谷股份 |

2015-03-31 |

128.33% |

447 |

124,152 |

1 |

3,329.9362 |

7 |

4 |

|

凯路仕 |

2015-02-16 |

-28.17% |

320 |

48252 |

4 |

7422.37 |

5 |

5 |

|

中喜生态 |

2015-04-09 |

34.55% |

83 |

16,136 |

10 |

8,173.9953 |

3 |

6 |

|

新眼光 |

2014-08-25 |

206.35% |

207 |

16,409 |

9 |

4,048.8682 |

6 |

7 |

|

润农节水 |

2014-12-31 |

206.00% |

176 |

25,706 |

6 |

3,078.7390 |

11 |

8 |

|

中磁视讯 |

2014-08-25 |

380.61% |

324 |

12,932 |

12 |

3,315.0250 |

9 |

9 |

|

华燕房盟 |

2015-03-11 |

135.83% |

138 |

48,182 |

5 |

1,875.9834 |

16 |

10 |

|

中科国信 |

2014-12-23 |

102.90% |

219 |

9,732 |

17 |

3,321.7628 |

8 |

11 |

|

赞普科技 |

2015-03-09 |

93.03% |

82 |

11,765 |

13 |

2,257.1615 |

12 |

12 |

|

丰电科技 |

2015-01-23 |

34.35% |

46 |

15,036 |

11 |

2,011.3159 |

14 |

13 |

|

维珍创意 |

2014-08-25 |

118.91% |

212 |

9,325 |

18 |

3,176.8425 |

10 |

14 |

|

先临三维 |

2014-09-25 |

119.16% |

373 |

19,026 |

8 |

1,183.0339 |

21 |

15 |

|

易销科技 |

2015-02-25 |

71.38% |

72 |

8,597 |

19 |

2,058.1881 |

13 |

16 |

|

普适导航 |

2015-02-16 |

195.33% |

32 |

10,211 |

15 |

1,762.3311 |

17 |

17 |

|

普滤得 |

2014-11-03 |

-3.28% |

65 |

10068 |

16 |

1609.48 |

18 |

18 |

|

可恩口腔 |

2015-04-24 |

102.94% |

70 |

10516 |

14 |

1257.08 |

20 |

19 |

|

峻岭能源 |

2014-12-31 |

49.32% |

77 |

5,056 |

22 |

1,949.2791 |

15 |

20 |

|

东电创新 |

2014-11-12 |

21.98% |

187 |

7215 |

20 |

1487.08 |

19 |

21 |

|

普金科技 |

2015-01-22 |

40.97% |

17 |

6,404 |

21 |

1,125.2973 |

22 |

22 |

数据来源:WIND,国信证券博士后工作站

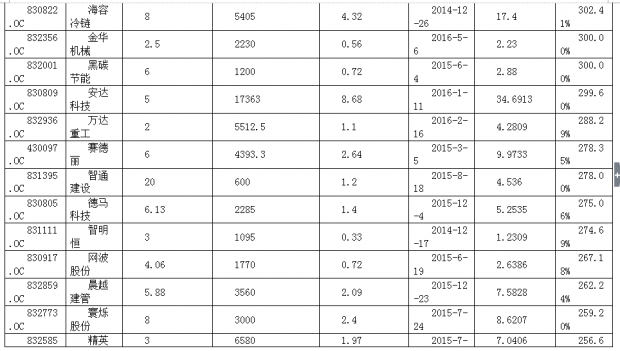

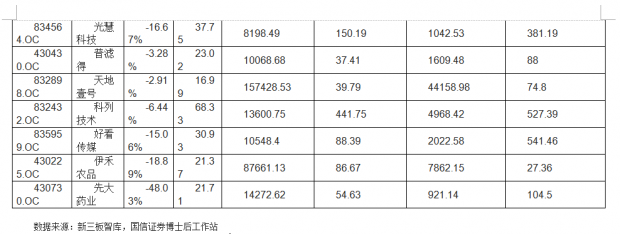

新的71家做市样本流动性分布情况如下:区间日均成交量在30手以下的企业为43家, 区间日均成交量为30~60手的为12家,区间日均成交量在60手以上的企业为16家,也就是 也就是说真正适合做市的企业不足30%,超过60%的企业不适合做市。对71家做市企业的收入和净利润进行排序,以两者相加数值大小进行排序,可以初步得出结论:从第40名开始(收入规模和净利润摸相对偏小的企业),除了4家因其他原因流动性较好之外,整体流动性都比较差,企业平均营收为1.01亿元,平均净利润为1494.20万元。但收入和净利润规摸靠前的企业大概只有30% 的企业获得了相对较好的流动性,仍然有70%的企业流动性不并理想。至于如何选择合适的做市企业,本报告初步得出结论:目前来看,同时符合3个分层标准的企业做市时能享受高流动性溢价。

图表37. 收入和净利润规模偏小的企业不适合做市

|

综合排名 |

证券简称 |

做市日期 |

区间日均成交量(千股) |

2016年营收 |

营收排名 |

2016年净利润 |

净利润排名 |

|

40 |

雷腾软件 |

2015-09-17 |

34.02 |

11749.33 |

44 |

2401.31 |

37 |

|

41 |

东星医疗 |

2016-04-13 |

1.32 |

12150.55 |

43 |

2327.55 |

38 |

|

42 |

华奥科技 |

2015-07-29 |

40.06 |

10141.77 |

50 |

2419.97 |

36 |

|

43 |

海航冷链 |

2015-08-14 |

2319.71 |

16393.58 |

36 |

1935.19 |

50 |

|

44 |

天天美尚 |

2016-01-11 |

31.08 |

30601.81 |

15 |

-2015.25 |

71 |

|

45 |

冠新软件 |

2016-03-01 |

10.95 |

8020.95 |

60 |

3082.36 |

29 |

|

46 |

绩优股份 |

2015-06-16 |

21.23 |

13789.60 |

40 |

1993.49 |

49 |

|

47 |

中钜铖 |

2016-02-25 |

1.25 |

21036.75 |

29 |

1087.81 |

61 |

|

48 |

软岛科技 |

2016-07-12 |

3.25 |

14307.83 |

38 |

1497.76 |

55 |

|

49 |

好看传媒 |

2016-03-14 |

3.76 |

10548.40 |

49 |

2022.58 |

45 |

|

50 |

捷安高科 |

2015-11-05 |

12.64 |

8747.82 |

54 |

2069.72 |

43 |

|

51 |

紫竹桩基 |

2015-06-10 |

50.32 |

10106.32 |

51 |

2001.51 |

48 |

|

52 |

观典防务 |

2015-09-14 |

72.14 |

6001.71 |

66 |

2573.46 |

34 |

|

53 |

汉氏联合 |

2015-12-11 |

17.10 |

8015.34 |

61 |

2075.69 |

42 |

|

54 |

沃特能源 |

2015-06-03 |

3.82 |

11721.06 |

45 |

1366.10 |

58 |

|

55 |

先大药业 |

2015-11-23 |

9.72 |

14272.62 |

39 |

921.14 |

64 |

|

56 |

海龙核科 |

2015-07-01 |

49.82 |

6845.30 |

64 |

2182.99 |

40 |

|

57 |

赛莱拉 |

2015-05-26 |

33.04 |

8681.66 |

55 |

1791.72 |

51 |

|

58 |

商中在线 |

2015-06-17 |

29.00 |

10014.61 |

52 |

1111.47 |

59 |

|

59 |

楼市通网 |

2015-08-28 |

21.43 |

9255.34 |

53 |

1100.29 |

60 |

|

60 |

宝藤生物 |

2016-01-27 |

17.79 |

8315.59 |

57 |

1389.22 |

57 |

|

61 |

伏泰科技 |

2015-11-10 |

20.65 |

5555.54 |

71 |

2047.24 |

44 |

|

62 |

恒福股份 |

2015-07-23 |

5.08 |

7892.94 |

62 |

1641.44 |

53 |

|

63 |

高德信 |

2015-09-18 |

27.55 |

5827.65 |

67 |

1702.23 |

52 |

|

64 |

光慧科技 |

2016-03-21 |

62.28 |

8198.49 |

58 |

1042.53 |

62 |

|

65 |

爱可生 |

2015-11-11 |

23.34 |

5806.46 |

68 |

1603.51 |

54 |

|

66 |

广新信息 |

2015-11-02 |

12.64 |

8553.04 |

56 |

820.25 |

66 |

|

67 |

腾瑞明 |

2015-10-22 |

3.39 |

8121.81 |

59 |

826.31 |

65 |

|

68 |

和氏技术 |

2015-09-28 |

8.82 |

5628.40 |

69 |

931.06 |

63 |

|

69 |

能龙教育 |

2015-09-22 |

29.01 |

7199.20 |

63 |

555.74 |

69 |

|

70 |

数据堂 |

2016-01-29 |

27.93 |

6814.53 |

65 |

580.60 |

68 |

|

71 |

老来寿 |

2015-06-12 |

336.94 |

5607.76 |

70 |

727.48 |

67 |

数据来源:WIND,国信证券博士后工作站

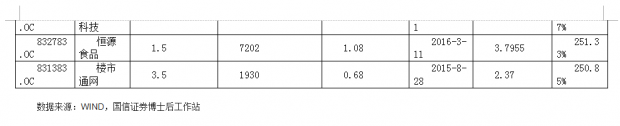

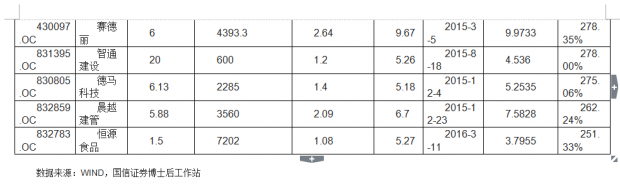

图表38. 同时符合3个分层标准的企业能够享受高流动性溢价

|

综合排序 |

证券简称 |

做市日期 |

区间日均成交量(千股) |

2015年营收

(万元) |

排序 |

2015年净利润

(万元) |

排序 |

创新层标准 |

|

5 |

康泽药业 |

2015-05-04 |

114.8225 |

108874.42 |

2 |

5209.88 |

11 |

符合标准一,标准二,标准三 |

|

11 |

联赢激光 |

2016-02-16 |

59.6065 |

26553.51 |

19 |

5165.57 |

13 |

符合标准一,标准二,标准三 |

|

16 |

山水环境 |

2015-07-07 |

77.7751 |

32188.12 |

13 |

3104.77 |

28 |

符合标准一,标准二,标准三 |

数据来源:WIND,国信证券博士后工作站

5.3 做市的风险:企业退市

退市制度问题一直是国内证券市场饱受诟病的议题。新三板实行的备案制,更应该强化退出机制建设,否则其挂牌公司的规模将迅速膨胀,在分层之后,可能将在基础层形成更大规模的“僵尸”挂牌公司。但目前,按照股转业务细则,新三板公司被动摘牌的只有两项条件:一是进入破产清算;二是逾期两个月不披露年报或者半年报。因此,新三板市场应该强化市场化规律,加快制定出台挂牌公司终止挂牌的实施细则、标准、流程,建立常态化退出机制,实现市场优胜劣汰,提高挂牌公司整体质量,提升市场规范程度,促进新三板市场健康、稳定发展。

然而退市制度的建立对于做市商来讲存在巨大的风险,一旦企业退市,做市券商的前期投入将化为乌有,带给做市商和投资者很大损失,因此,成熟市场建立了完善的退市法律与制度,采用完善信息披露、推动场外交易发展、司法保护等手段,保护投资者利益。

因此,按照一定标准,选择合适的企业进行做市,确保企业不发生退市风险是做市商的必然选择。

6 结论

本报告研究了做市券商的投入规模和收益状况,做市商平均投入资金约2亿元,东方证券和广发分别为做市投入前2名,分别投入16亿和11亿,紧随其后的是中泰证券,中信证券等做市商。从收益的角度来看,排名前五的做市商分别为中信证券,中山证券,兴业证券,东方证券和东吴证券,做市商加权收益率排名前三位分别是:中信证券,中山证券和东吴证券。

做市企业股票有近70%出现浮盈,而做市商获得浮盈的主要原因在于其低成本拿到股票的优势,而浮亏的企业主要源于企业自身问题。

从做市企业的角度来看,浮盈最多的前五名企业分别为:仁会生物(总投入1.91亿,浮盈5.73亿元),大地和(总投入7300万,浮盈5.14亿元),阿波罗(总投入1.63亿,浮盈2.37亿元),基美影业(总投入1.19亿,浮盈2.34亿元),贝特瑞(总投入1.4亿,浮盈2.31亿元)。

券商做市的策略主要有:激进型、稳健型和保守型三类,激进型代表为:中信证券、东方证券和广发证券,保守型代表为九州证券和广州证券,稳健型代表为兴业证券和中泰证券。

适合做市企业的关键标准有:(1)该企业最好能进创新层;(2)该企业具备一定的核心竞争力;(3)该企业具备持续成长能力;(4)该企业最好同时符合3个分层标准;(5)收入规模和净利润规模相对较高。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}