1 引言

纵观海内外领先券商如高盛、美林、摩根斯坦利、野村、中信、海通等等无不大力开展国际化业务,国际化程度的高低俨然成为判别一家券商是否为一流券商的标准。对这些领先券商的国际化业务开展情况进行研究能够帮助国信在开展国际化业务时少走些弯路,其经验和教训都值得借鉴。本研究通过对海内外领先券商的债券业务发展情况进行分析,我们发现一流券商在债券业务发展上都比较着力,在国际化开端时就着手布局债券业务,并将其作为国际化业务的突破点,对国际化的成功功不可没。下文将对债券业务进行详细分析。

2 海外投行债券国际业务发展情况

2.1 海外投行境外扩张债券先行,带动其他业务

债券业务是境外投资银行主要业务。日本的野村、大和等证券公司,大都以债券业务起家,二战后随着国债的大量发行、企业界以债券融资替代银行贷款等趋势发展起来,债券业务始终是证券业的主要业务。1967年日本实现资本自由化以后,日本证券业的国际化开始加速,其主线是国债和公司债的境外发行。

美国的主要投资银行如高盛、摩根的收入结构,债券业务比重超过50%,债券业务贯穿于投行、交易、资产管理等业务领域。美国投资银行业的商业模式能够演变为交易驱动型,也是以广泛而深入的债券业务为基础的。金融产品创新,债券市场是主战场,而股票类的创新,也往往与债券挂钩,丰富了产品种类。

据Freeman研究数据显示,2013年之前固收业务要占到投行整体利润的70%以上:2013年,高盛集团固收业务创造了该公司72%的利润,2012年为71%在2010年该比率为82%。摩根士丹利2011年固收比例为77%,2003年时这一数据为82%。

债券业务是国际化业务的重镇。相比股票,海外投行从债券业务进入国际市场有其优势。日本证券业(如日本野村、大和)也以承销债券起步拓展中国业务:野村证券1982年在上海设立办事处并承销了我国第一批海外国债。日本证券业的国际业务中,债券是重点;日本企业的境外筹资,以债券为主要工具。野村证券在上世纪80年代进入排名全球前十的债券主承销商,成就了辉煌。

债券业务的兴衰,可以决定证券业版图的变化。二战后美国投行首先以债券发行进入欧洲市场。上世纪70年代中期以后的十几年时间里,率先开发和领跑美国垃圾债业务的德雷克斯公司,一跃成为华尔街的明星公司;美国于1982年引入储架发行制度以后,率先启动的所罗门兄弟于1983年取代摩根占据承销榜首,引领了销售与交易驱动的证券业变化。

二战后欧洲美元债券市场的发展带动了美国投行国际化。其原因在于:第一,二战后,美国国内对投行管制趋严:1947年到1952年是美国投资银行发展的艰难时期,受谢尔曼反托拉斯法的限制,投资银行被政府严格监管,例如当时在证券市场上的主流产品——政府机构债券、市政债券都是由政府垄断经营,而投资银行无法涉足。欧洲离岸金融市场兴起是美国投行规避国内严格监管的必然结果。上世纪60年代后,欧洲债券市场的出现大大推动了投行国际业务的发展。在上世纪70-80年代,欧洲债券总额占国际债券发行总额66%,为美国投行带来源源不断的业务。

欧洲债券市场形成之初,经营欧洲债券交易的主要是英国和美国的跨国银行和金融机构,包括摩根财团、高盛、美林等著名投行。

表1 国际债券发行情况 单位:百万美元 《世界金融市场》

|

|

1975 |

1976 |

1977 |

1978 |

1979 |

1980 |

1981 |

1982 |

|

欧洲债券总额 |

8567 |

14328 |

17771 |

14128 |

18378 |

23970 |

31616 |

50365 |

|

外国债券总额 |

11346 |

18190 |

16205 |

20154 |

21657 |

17950 |

21369 |

25825 |

|

国际债券总额 |

19913 |

32518 |

33976 |

34279 |

40035 |

41920 |

52985 |

76190 |

|

欧洲债券占国际债券发行总额(%) |

43 |

44 |

52 |

41 |

46 |

57 |

60 |

66 |

资料来源:《世界金融市场》,国信证券博士后工作站整理。

第二,美国大型公司国际化过程,带动了欧洲美元债的迅猛发展,其在欧洲债券总额中占比越来越高,1982年达到85%:就美国跨国公司而言,1977年,在11-20个国家内设有子公司的有226家,占其总数的6.6%,在20个以上国家内设有子公司的有137家,占其总数的4%。就整个主要发达资本主义国家时而言,1978年,在10个以上国家设有子公司的跨国公司有626家(占跨国公司总数的6.6%),在20个以上的国家设有子公司的有324家(占总数的3.4%)。世界跨国公司的经营活动有80%集中在这324家最大的跨国公司手中。

跨国公司海外扩张需要发行债券以筹集较长期的资金供固定资本投资使用。在伦敦的美国银行其主要业务就是经营欧洲美元,占其总业务活动的64%。

表2 各类欧洲债券的发行情况 单位:百万美元 《世界金融市场》

|

货币单位 |

1975 |

1976 |

1977 |

1978 |

1979 |

1980 |

1981 |

1982 |

|

欧洲美元 |

3738 |

9125 |

11627 |

7290 |

12320 |

16427 |

26830 |

42930 |

|

欧洲西德马克 |

2278 |

2713 |

4131 |

5251 |

3529 |

3607 |

1277 |

2487 |

|

欧洲荷盾 |

719 |

503 |

452 |

394 |

531 |

1043 |

529 |

645 |

|

欧洲加元 |

558 |

1407 |

655 |

- |

425 |

279 |

634 |

1181 |

|

欧洲货币单位 |

371 |

99 |

28 |

165 |

253 |

65 |

309 |

1827 |

|

其他 |

903 |

482 |

878 |

1025 |

1310 |

2549 |

2037 |

1295 |

|

欧洲债券总额 |

8567 |

14328 |

17771 |

14125 |

18378 |

23970 |

31616 |

50365 |

资料来源:《世界金融市场》,国信证券博士后工作站整理。

2.2 美林10年全球最大债券承销商地位造就其成为国际化大投行

美林证券的债券业务发展带动了其国际化业务发展。从美林证券的发展历程可见,其最初的业务是政府债券承销,而后是公司债券和股票的承销,再逐渐发展为各种证券经纪、自营、兼并收购、资产管理、风险投资、项目融资、金融工程等业务。

美林证券债券业务的成功帮助美林成为国际化投行:自1988年起,美林连续10年成为全球最大的债券承销商。

债券承销业务为美林赚取大量利润,帮助其快速打开亚洲市场。1994年美林公司为我国财政部发行全球债券10亿美元,并为上海石化总公司在纽约发行了3.43亿美元的证券。2003年,美林证券在2月份为和记黄埔承销15亿美元债券时,赚取了675万美元。2003年美林在亚洲销售的债券比2002多出8倍,美林为几家公司筹集了76.2亿美元的资金,比它2002年筹集的总数的3倍还多。

2006年,在投资银行业务中,美林公司的债权承销、权益性证券承销以及战略咨询收入比较均衡,分别占42.80%、30.09%和27.11%;在全球市场业务中,美林公司固定收益证券收入高于权益证券收入,分别占54.72%和45.28%。

2.3 野村借债券业务走出去完成国际化完整布局

野村证券的债券业务发展带动了其国际化业务发展。野村证券的国际业务中债券业务是重点,日本企业的境外筹资,以债券为主要工具。野村证券在上世纪80年代进入排名全球前十的债券主承销商,成就了辉煌。

国际化早期野村借债券业务“走出去”,打开美国市场。1962年野村证券在美国发行了第一支日本公司债券:三菱重工1000万美元的债券,随后又发行了东芝公司2000万美元的债券。债券发行为野村赚得大量利润。

70年代之后外资流入日本,野村借债券业务积极为国际化“引进来”。20世纪70年代是日本市场债券爆炸时代,野村证券抓住机会帮助国外机构承销了大量武士债券,这些交易促使野村证券债券业务利润上涨了900%。

欧洲日元债券帮助野村国际化登顶。在20世纪80年代中期,日本财政部放松了资本市场管制,大量外资的引入催生了许多新的债务融资工具。野村债券快速响应并开发了许多新式债券种类以增加债券承销业务。野村证券一手导演了“欧洲日元狂热”,承销了多家大型公司的巨额债券,如陶氏化学500亿欧洲日元债券,IBM信贷公司1亿美元外汇挂钩债券。在此过程中,野村建立起全球顶级证券公司的声誉。80年代野村在欧洲市场的巨大成功是其国际化进程中最精彩的部分。

野村以承销债券起步拓展中国业务。野村证券1982年在上海设立办事处并承销了我国第一批海外国债。1981年3月,中信公司向日本野村证券发出发行100亿日元私募债券意向书,这是新中国成立之后第一次在国外发行债券。

开展债券国际业务符合国家利益。2016年野村仍在美国债市大幅扩张。由于日本是美国国债的最大持有国之一,投资美国债券业务符合野村成为资金西移“守门人”的野心。

3 国内券商债券国际业务发展情况

3.1国内券商国际化中债券业务发展概况

国内券商在开展国际化业务过程中,将债券业务作为重要的突破业务。比如国泰君安、海通、中金积极承销港元债券和离岸人民币债券。根据证券业协会发布报告,2014年中国香港市场发行的各类国债、金融债、企业债、可转债等总量共计1602.5亿元人民币,较2013年同比增长88.51%,主要是因为国内IPO市场重启、融资需求复苏等。其中港元债券市场总额约1447.07亿港元,总发行数目425单,其中中资企业市场份额约为9.6%。国内证券公司的债券承销中,国泰君安证券市场份额0.5%,海通证券市场份额0.1%。

表4 中国香港港元债券市场承销商排名(截至2015年1月)

|

承销商 |

排名 |

市份额(%) |

金额(百万港元) |

发行数(家) |

|

国泰君安 |

24 |

0.5 |

662.5 |

2 |

|

海通证券 |

36 |

0.1 |

200 |

1 |

数据来源:《中国证券业发展报告(2015)》,国信证券博士后工作站整理。

2014年离岸人民币债券市场总额约为4240.9亿元人民币,总发行数目为1387单。前50名承销商中,中资企业占据11席,总市场份额为15.1%,其中,内地证券公司有中信证券、海通证券、中金公司和国泰君安4家,总承销数为39单,承销金额达98.5亿港币,总计市场份额为2.2%。

表5 离岸人民币债券市场承销商排名(截至2015年1月)

|

承销商 |

排名 |

市份额(%) |

金额(百万港元) |

发行数(家) |

|

中信证券 |

22 |

0.8 |

3501.39 |

12 |

|

海通证券 |

23 |

0.6 |

2703.6 |

11 |

|

中金公司 |

31 |

0.4 |

1834.52 |

6 |

|

国泰君安 |

33 |

0.4 |

1814.68 |

10 |

数据来源:《中国证券业发展报告(2015)》,国信证券博士后工作站整理。

3.2国内券商债券国际化业务成绩

中信、海通、广发积极开展境外债券业务根据各公司年报数据,2015年境外债券发行只数大致为:海通25只,中信19只,国泰君安19只,广发小于15只。

海通国际在港债券承销已经名列前茅。过去三年,海通国际已参与了70项首次公开发行(IPO)项目,总融资金额超过40亿美元,为超过300家企业提供了包括IPO发行、二级市场股权融资、债券发行以及企业海外并购、融资等服务。2015年上半年海通国际完成了16个债券融资项目,数量同比增加2倍,并首次协助客户完成欧元债发行,全覆盖多种主流债券融资。2015年全年海通国际完成了27个债券融资项目。海通国际以人民币产品为核心,打造具有中资特色的FICC销售交易平台,成为香港市场最大的债券做市商之一。

中信证券国际不断参与债券国际化创新业务。2005年,中信证券在香港注册成立分支机构,同年主承销IFC人民币债。2009年中信证券承销汇丰(中国)在港发债项目,成功发行两年期浮息人民币债券总额10亿元人民币,成为香港首只以浮动利息作参考的人民币债券,也是第一家在华外资控股银行发行的人民币债券。2015年,中信证券国际(含中信里昂证券)在香港市场共参与19 单离岸民币债与美元债券项目,包括在蒙古共和国发行三年期主权人民币债券在内的多项境内外重大股权及债权承销项目。2015年中信证券承销了首单非金融企业熊猫债:招商局香港首期5亿元短期融资券。

广发控股香港初步完成具备国际化特征的FICC平台搭建。2015年广发通过其子公司完成主承销(含 IPO、再融资及债券发行)项目15个。2015年,广发证券公司通过广发控股香港已初步搭建了国际化的 FICC 平台,加大由做市业务驱动的交易金融资产规模,成为机构客户交易各类金融产品包括权益、利率、信用、外汇、大宗商品等基础产品及其衍生品的主要做市商。

国泰君安国际债券业务增速较快。国泰君安国际债券承销数量从2012年2只增长到2015年19只,增势明显;承销收入从1590万增到6360万,增加3倍。但国泰君安国际债券承销收入占总营业收入比仍处于较低水平,2015年为2.79%;在企业融资业务收入中的比重有所增加,从10.1%增长到22.6%,增加12.5个百分点。国泰君安国际在港债券发行与利率水平密切相关。2013和2014年受益于香港较低的利率,企业客户偏向于利用债券融资支持其中长期发展,其2014年债务发行业务的佣金收入比2013年大幅增加239.8%至8690万港元。2015年由于中国大陆经济不景及减息,香港债务资本市场活动放缓且人民币债券发行的需求减少,国泰君安国际债券承销收入较2014年减少26.8%。

国泰君安国际债券承销与经济形势与利率走势密切相关。2013和2014年受益于香港较低的利率,企业客户偏向于利用债券融资支持其中长期发展,国泰君安国际抓住机会其2014年债务发行业务的佣金收入比2013年大幅增加239.8%至8690万港元。2015年由于中国大陆经济不景及减息,香港债务资本市场活动放缓且人民币债券发行的需求减少,国泰君安国际债券承销收入较2014年减少26.8%。

表6国泰君安国际2012年-2015年债券承销收入(2012之前为0)

|

|

债券发行的牵头经办人家数 |

配售包销佣金(百万港元) |

占企业融资业务比例% |

营业收入(亿港元) |

占营业收入比重(%) |

|

2012 |

2 |

15.9 |

10.1 |

7.87 |

2.02 |

|

2013 |

5 |

25.6 |

17.1 |

11.39 |

2.25 |

|

2014 |

21 |

86.9 |

30.2 |

16.57 |

5.25 |

|

2015 |

19 |

63.6 |

22.6 |

22.77 |

2.79 |

注:企业融资业务包括配售、包销及分包销的佣金:债务资本市场、股票资本市场、顾问及融资咨询费。数据来源:国泰君安国际年报,国信证券博士后工作站整理。

国泰君安国际债券承销数量从2012年2只增长到2015年19只,增势明显;承销收入从1590万增到6360万,增加3倍。国泰君安国际债券承销收入占总营业收入比仍处于较低水平,2015年为2.79%;在企业融资业务收入中的比重有所增加,从10.1%增长到22.6%,增加12.5个百分点。

4 国信证券债券国际业务发展模式

4.1 国信香港大投行业务的国际化机遇

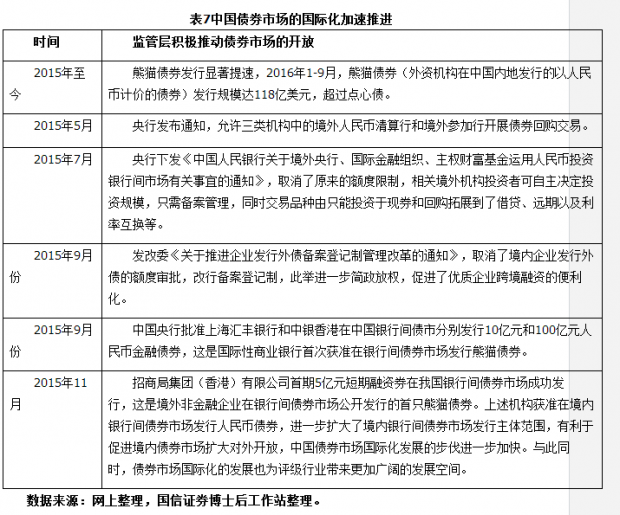

目前监管层力推债券市场对外开放,这给予国信债券业务的国际化发展重大机遇,表现在两个方面:一方面是境外机构在境内发行债券越来越多,另一方面是中国企业境外发债越来越方便。

目前我国银行间债券市场已初步完成了对境外发行人的开放,境外企业境内发债融资的渠道基本畅通。截至目前,共有18家境外机构在银行间市场发债,境外发行人类型涵盖了国际开发机构、政府类机构、金融机构和非金融企业。境外机构在银行间市场共获得债券注册/核准额度为等值人民币1442亿元,其中包括1255亿元的人民币债券,等值人民币187亿元的SDR计价债券。目前共计发行24单,总规模为等值人民币438亿元。

以境外机构境内发债来看,熊猫债潜力巨大。债券对外开放先行引进来,以熊猫债为契机扩大境外企业境内发债,据初步估算,2020年熊猫债发行将达1500亿元。但是同发达市场的外国债券相比,熊猫债市场的发展仍落后。日本债券市场在发展较成熟时,一年发行量约为1000-2000亿人民币,我国今年的发行量是500亿。今年1-9月,熊猫债券(外资机构在中国内地发行的以人民币计价的债券)发行规模达118亿美元,超过点心债。

对于境内企业境外发债盛行有三大原因。第一,海外国家货币政策宽松,导致较低利率甚至负利率;第二,中国国内股权融资困难,IPO排队企业众多;第三,中国企业目前执行全球化发展战略。而债券体量大,先行走出去,继续扩大美元债、点心债等发行规模,能够助力中国企业全球化。债券业务可以使证券公司成为资本市场的组织者、产品设计者、流动性的提供者、交易的参与者和对手及风险的管理者,有助于扩大直接融资比例,满足实体经济发展需求,满足中国企业海外扩张需求。

Dealogic的数据显示,2016年5月中国发行人在离岸市场共发行债券22笔,发行总额192.15亿美元,创历史第三高纪录。海外发债占到今年5月中国企业债券发行总额的近五分之二。中资公司2014年以G3货币(美元、欧元和日元)记名发行的债券已经达到665亿美元,超过了2013年全年的590亿美元;2009年数据为24亿美元。

绿色债券业务发展势头良好。G20峰会首次讨论绿色金融议题,体现了各国促进绿色债券市场发展的意愿。估计到2020年,中国发行绿色债券的规模将达到500亿美元。今年全球整个绿色债券的发行规模到现在有170亿美元,其中40%都是来自于中国的发行。

4.2 打造“卖方积累资源,买方实现收入,二者循环促进”的债券业务模式

债券业务可分为由智力要素驱动的债券卖方业务和由资本要素驱动的买方业务。卖方业务包括债券承销和债券研究,这二者完善客户网络,积累客户资源,创造声誉和品牌。依托国信投行债券承销的优势和已经积累的大量客户网络和社会资源,向债券交易、资产管理、衍生品交易等买方业务转化,实现收入和利润;而买方业务的成功又可以反哺卖方业务,实现闭环。

债券业务的盈利模式的特点:从承销角度看,国债承销实现的是规模,决定了市场地位,公司债、私募债等高承销费率的收入实现则是创新类产品;从交易角度看,则是做市商的差价收入,考验的是交易能力、客户数量与质量、风险控制能力;从协同角度看,则是不同业务线的一体化运作能力。

在债券业务发展过程中药积极进行债券产品创新。与股票挂钩,则有可转债、可分离转债、优先股类债券等,可以丰富多样化的融资与投资需求;与实体挂钩,有企业债、公司债、中期票据、资产支持证券等,满足不同实体的需求;与收购和兼并挂钩,可以设计杠杆收购债券、过桥贷款类债券;从组合角度,可以挂钩期限、风险偏好、利率、汇率、通胀、期权等众多要素,满足多元化需求。

4.3 债券先行需抓住市场机遇,必须扩充专业实力

面对债券国际化业务的巨大市场机遇,国信需要扩充债券团队专业实力。这必须做到:

第一,关键环节人才队伍。顺应固收业务市场化变革大趋势,扩大夯实各关键环节人才队伍,储备具有国际视野的专业性人才;推动以业务部向总部制发展,扩大销售交易骨干队伍,发展自营、投顾专业队伍。

第二,激励队伍的市场化竞争能力。推行职衔制,打开员工内部发展空间。细化考核机制,发挥考核机制的激励作用;引向专业化发展,打造各专业领域、各固收品种的创新能力。

第三,扩大提升更高盈利创收能力。扩大国际业务规模,通过公司债、金融债、资产证券化、熊猫债、香港债、红筹债等创新业务,以点带面,扩大局面,在原有企业债、PPN等业务基础上,形成更大业务规模;通过投顾业务发展领先固收资产管理能力,扩大盈利能力和创收规模。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}