主题公园行业在国外是文化传媒产业的一个重要分支,曾经创立米老鼠和唐老鸭等经典漫画形象的迪斯尼是其典型代表,从最新公布的2015年财报来看,迪斯尼2015年的总收入约合人民币3457.6亿元,这一收入水平超过了2015财年中国三大互联网巨头腾讯、阿里和百度(BAT)三家总收入之和,2015年财年中国互联网三巨头的营业收入合计不足2500亿人民币。当前迪士尼的净利润也在BAT之上。2015财年净利润约合583.37亿人民币,相当于阿里巴巴同期的2.39倍。

这一组数据无疑告诉我们一个事实,文化传媒行业可以大有作为,文化主题公园行业市场空间广阔,因此,本篇报告将聚焦新三板的主题公园龙头企业华强文化,报告将首先对中国文化主题公园行业的概况和发展趋势进行介绍,然后拿华强文化与新三板、主板和创业板同类企业的市场表现数据和财务数据进行全方位对比分析。然后对华强文化的主营业务构成和商业模式进行介绍,深入解读华强文化的商业模式亮点,并结合财务数据分析华强文化未来的发展趋势。

华强文化公司成立于2006 年,前身是深圳市聚能数码科技有限公司。通过实施文化与科技并举的发展战略,公司成为国内少数集主题公园创意设计、研究开发、内容制作、施工建设、市场运营于一体的全产业链运营企业,2007年12月12日公司整体变更为股份公司,2015年12月28日,公司在新三板挂牌。

1.1 中国主题公园行业的整体概况

我国主题公园发展历程主要经历五个阶段。1983-1988 年:萌芽阶段。1983 年由《红楼梦》拍摄基地改造的北京大观园开始营业,这代表着我国主题公园雏形出现。该时期内所建造的主题公园主要以静态观赏型为主,规模较小且娱乐互动性不强;1989-1990 年:发展元年。1989 年华侨城集团投资建设的“锦绣中华”标志着我国第一个真正意义上的大型主题公园诞生。第一代主题公园同样是以静态微缩景观展示为主,娱乐功能相对缺乏;1991-1997 年:建设热潮。90 年代是我国主题公园建设高峰期,共建成各类型主题公园约2500 余座。在粗放发展的热潮下,约8 成公园最终歇业倒闭;1998-2007:科技升级。新建项目基本专注于娱乐主题,高科技游乐设施明显增加;2007 至今:成熟阶段。2007 年后行业增长持续,但新建主题公园数量明显减少,其中高科技娱乐项目仍占据主导。TEA &AECOM 预计,到2020 年将有59 个主题公园、5 个水上乐园建成运营,总投资额达238 亿美元(约合1595 亿元)。

按照类型来分,我国主题公园主要分为四种,包括游乐园、人工场景主题公园、观光主题公园和特定主题公园,其中游乐园以欢乐谷为代表,隶属于深圳华侨城股份有限公司;人工场景主题公园以横店影视城为代表,是全球规模最大的影视拍摄基地,隶属于横店集团;观光主题公园以锦绣中华为代表,为世界上面积最大的实景微缩景区,由港中旅和华侨城合办;特定主题公园以海昌极地海洋世界为代表,隶属于海昌控股有限公司。

表1 中国主题公园类型

|

类型 |

举例 |

|

游乐园 |

欢乐谷:国内领先的主题公园连锁品牌,拥有深圳、北京、上海、成都等多个著名主题公园,隶属于深圳华侨城股份有限公司 |

|

人工场景主题公园 |

横店影视城:全球规模最大的影视拍摄基地,拥有13 个跨越几千年历史时空、汇聚南北地域特色的影视拍摄基地和2 座超大型的现代化摄影棚,隶属于横店集团 |

|

观光主题公园 |

锦绣中华:世界上面积最大、内容最丰富的实景微缩景区,占地450 亩,82 个景点均按中国版图位置分布,大部分按1:15 的比例建造,由香港中旅国际投资有限公司和深圳华侨城股份有限公司合资兴办 |

|

特定主题公园 |

海昌极地海洋世界:中国海洋主题公园领军者,拥有老虎滩海洋公园/海昌极地海洋世界/发现王国等多个主题公园,隶属于海昌控股有限公司 |

资料来源:中商情报网《2014年中国主题公园行业发展现状及发展困境分析》

随着城镇居民人均可支配收入的增长,国内旅游消费将会持续上升。AECOM 数据显示,目前大约有7 亿中国人有参观主题公园的经济条件,到2020 年将达到10 亿人。据统计,我国主题公园游客人均消费不足12 美元,而国外人均消费达46 美元,市场潜力巨大。

(1)游乐园是当前主题公园的主流类型

主题公园行业具有高投入和强周期性的特点,游乐园是我国当前最主流的主题公园类型。由于主题公园的投资规模巨大,且我国主题公园的客流量普遍在开业初期达到峰值后便逐步回落,衍生产业也尚未成熟,国内主题公园投资回报期普遍较短。国外主题公园的投资回报期一般定为6-8 年,而国内则为2-3 年。因此,以提供游乐设备为主且短期盈利能力最强的游乐园最受投资者喜爱,这一点从游客的浏览人次可见一斑。

2014 年主题公园投资额分布中,游乐园以压倒性优势位居首位。在其他类型的主题公园数量较少的情况下,游乐园的年均游客接待量最多。上海迪士尼即将于2016 年6 月开业,预计届时游客规模将达1500 万人次,约占上海全年接待游客规模的2%到3%。

主题公园游览价值亟需提升,投资模式向“公园+演艺”和“公园+科技”转变。随着未来国外主题公园强势入驻,我国主题公园行业竞争必将进一步加剧,国内主题公园游览价值亟需提升以加强市场竞争力。之前在“公园+地产”的传统模式下,我国主题公园的游览价值多为纯观光性的静态人造景观,以模仿、集中组合、微缩为主,游客重游率较低。而未来以演艺、科技等强文化内容为核心的竞争方式将成为趋势。AECOM&TEA 发布的《2014 年全球主题公园和博物馆报告》显示,全球主题公园TOP10 中的华侨城集团、长隆集团、宋城集团均在运营上不同程度地融合了科技、动漫、演艺等高附加值服务,投资模式向演艺与科技的转变将成为未来趋势。

主题公园行业由内容设计、研发生产建设和运营管理三大部分组成。主题公园的游览价值取决于主题内容能否为游客带来心理上的契合和满足,这是主题公园吸引旅客(重复)游园消费的关键。在全球前十大主题公园中,国外一线主题公园如迪士尼和环球影城等凭借在内容设计端的强大竞争力,重游率始终保持在60%-70%的水平,而国内主题公园中的佼佼者如深圳欢乐谷、东部华侨城等的重游率仅为30%左右。这一方面因为中国人口基数大,主题公园发展处于大量需求较粗放的早中期,同时也是因为我国主题公园上游的内容设计行业刚刚起步,国内仅有少数企业如华强文化、文旅科技等具备一定的竞争力,导致国内成熟的大型主题公园的规划设计和游乐设施的创意策划大多出自外国团队之手。

(3)主题公园行业竞争升级,高科技和多业态引领未来发展

游乐设备技术配置向高精尖递进。20 世纪90 年代以来,主题公园以声、光、电为标志的第一代技术手段,逐步退出历史舞台,让位于一些富有较高技术含量的第二代娱乐活动项目。2001 年,随着上海科技馆的建成和极大的市场轰动效应,以高精尖技术为特征的第三代技术手段,被广泛应用于主题性的科普娱乐活动中。顺应世界文化发展潮流的业态创新,运用现代高新科技手段的文化产业创新,是未来中国主题公园发展的一个趋势。

打造特色内容,多业态组合是主题公园运营的发展方向。国外大型主题公园普遍具备独特鲜明的特色,例如迪士尼乐园追求童话梦境的美好、环球影城主打科幻英雄主义、六旗更加侧重娱乐刺激度。而我国主题公园整体同质化率较高,在内容呈现方面普遍缺乏特色,因此内容设计端的建设任重而道远,多业态组合运营打造泛娱乐生态将成为主题公园的发展方向。多业态运营的实质是依靠跨界资源做商业内容和变现模式上的创新,利用新的内容和产品吸引流量带动消费。未来主题公园将不仅仅局限于旅游业,还将涉及到演艺、体育、影视传媒、会展、餐饮、高科技等多个行业,实现多产业联动。

1.3 华强文化同行业(主题公园)企业挂牌与上市情况

本报告按照主营业务为主题公园相关筛选了6家新三板挂牌企业和3家A股上市企业。首先来看该行业在新三板的挂牌企业,它们是华强文化、恐龙谷、恐龙园、普乐方、文旅科技和行知探索,截止2016年3月22日数据,新三板6家挂牌企业总股本为8.18亿股,平均为1.36亿股,中位数为9300万股,按照2014年年报来统计,6家企业总资产为156.34亿,算术平均为26.06亿元,中位数为2.79亿元,从总资产来看,华强文化一家挂牌企业的资产就有136.01亿,超过其它挂牌企业的总和,占到新三板主题公园挂牌企业总资产的87%。6家挂牌企业的总收入为32.27亿,算术平均为5.38亿元,中位数为1.65亿元,其中华强文化的营业总收入占到该行业挂牌企业的72.9%。净利润为8.65亿元,算术平均为1.44亿元,中位数为3500万元,从净利润来看,主要的利润仍然是自于华强文化,占到该行业挂牌企业总利润的83.6%。

很显然,华强文化无论是从资产、营收还是利润的角度都是新三板主题公园行业的绝对老大,其体量足以与主板对应行业的上市公司相媲美。目前在A股上市的主题公园行业典型企业有3家,分别是来自深圳主板的华侨城A()和来自上海主板的大连圣亚(),以及来自于创业板的宋城演艺()。这三家A股上市公司从总资产来看,只有华侨城A以948.75亿元超过了华强文化的136.01亿元,而宋城演艺的总资产是38.42亿元,只有华强文化的三分之一强,而大连圣亚仅有6.76亿元,只有华强文化的零头。从营业收入来看或许更有比较意义,2014年华侨城A的营业收入有307.18亿元,华强文化有23.54亿元,宋城演艺和大连圣亚均在10亿元以下。从利润来看,2014年华侨城A的净利润达到了55.91亿元,华强文化的净利润为7.23亿元,而宋城演艺的净利润只有华强文化的一半,大连圣亚更只有3900万。

表2 新三板及A股主题公园板块挂牌企业总体特征

|

股票代码 |

股票名称 |

总股本 |

资产总计 |

营业 |

净利润 |

|

834793.OC |

华强文化 |

4.00 |

136.01 |

23.54 |

7.23 |

|

832421.OC |

恐龙谷 |

1.10 |

3.05 |

0.42 |

0.10 |

|

833745.OC |

恐龙园 |

1.65 |

13.88 |

4.45 |

0.61 |

|

834215.OC |

普乐方 |

0.52 |

0.61 |

0.56 |

0.05 |

|

833775.OC |

文旅科技 |

0.76 |

2.53 |

2.41 |

0.59 |

|

835073.OC |

行知探索 |

0.15 |

0.27 |

0.89 |

0.07 |

|

—— |

中位数 |

0.93 |

2.79 |

1.65 |

0.35 |

|

—— |

算术平均 |

1.36 |

26.06 |

5.38 |

1.44 |

|

—— |

总和 |

8.18 |

156.34 |

32.27 |

8.65 |

|

|

华侨城A |

82.06 |

948.75 |

307.18 |

55.91 |

|

|

宋城演艺 |

14.53 |

38.42 |

9.35 |

3.65 |

|

|

大连圣亚 |

0.92 |

6.76 |

2.90 |

0.39 |

数据来源:东方财富

2.1 华强文化与新三板及主板同类企业的交易特征比较

新三板6家主题公园类挂牌企业只有华强文化一家是采用做市的交易方式,其余5家均采用协议交易方式,华强文化从2016年1月29日开始做市,截止2016年3月22日,华强文化的股价是33.1元,做市以来涨幅是14%。

由于新三板除华强文化之外的主题公园类企业都没有采用做市交易,也就意味着流动性较差,而主板和创业板均采用的是竞价交易,我们不妨拿华强文化与主板和创业板的三家同行业标的比较一下流动性。我们以2016年2月为区间来看这4家企业的成交情况,华强文化2月份日均成交额是53.5万元,而华侨城A的日均成交额达到了1.97亿元,宋城演艺的日均成交额更是达到了3.06亿元,体量更小的大连圣亚2月日均成交额也有7169万。

由此可见,虽然华强文化从营收到利润都仅次于华侨城A,但是由于只在新三板交易,与A股市场的流动性相差甚远,流动性不及A股市场的千分之一。

表3 新三板及A股主题公园板块挂牌企业的市场交易特征

|

股票代码 |

股票名称 |

价格(元) |

2016.2月日均成交额

(万元) |

转让方式 |

做市首日 |

做市以来涨幅% |

|

834793.OC |

华强文化 |

33.1 |

53.5 |

做市 |

2016-01-29 |

14.0 |

|

832421.OC |

恐龙谷 |

—— |

—— |

协议 |

—— |

—— |

|

833745.OC |

恐龙园 |

2.6 |

6.3 |

协议 |

—— |

—— |

|

834215.OC |

普乐方 |

—— |

—— |

协议 |

—— |

—— |

|

833775.OC |

文旅科技 |

—— |

—— |

协议 |

—— |

—— |

|

835073.OC |

行知探索 |

—— |

—— |

协议 |

—— |

—— |

|

|

华侨城A |

7.1 |

19732.0 |

—— |

—— |

—— |

|

|

宋城演艺 |

27.2 |

30656.4 |

—— |

—— |

—— |

|

|

大连圣亚 |

30.5 |

7168.7 |

—— |

—— |

—— |

数据来源:东方财富

2.2 华强文化与新三板及主板同类企业的市值与估值特征比较

新三板主题公园类挂牌企业包括华强文化只有2家有成交,因此只有2家有市值和市盈率指标,华强文化的总市值为132.0亿元,恐龙园的总市值为4.3亿元,华强文化的市盈率为22.9倍,而恐龙园只有6.9倍,市销率方面,华强文化5.5被市销率,而恐龙园只有1倍。

进一步与A股三家主题公园行业上市公司进行比较,首先来看市值,A股上市公司中有两家市值超过了华强文化,其中华侨城A的市值为569.5亿,属于大型蓝筹股,宋城演艺的市值为397.3亿元,相当于华强文化的3倍。进一步来看市盈率,目前 A股3家上市公司的平均市盈率(TTM PE)为46.8倍,市盈率估值超过华强文化的一倍有余,但是做为市值最大的华侨城A的估值只有12.8倍,而市值较小的宋城演艺和大连圣亚的市盈率都在64倍左右,结构性差异较大。从市销率来看,A股三家上市公司的平均市销率为34.5倍,也远超华强文化,但是同样存在结构性的差异,其中华侨城A的市销率仅有2倍,大连圣亚也只有9.1倍,宋城演艺的市销率竟然达到了23.4倍。

表4 新三板及A股主题公园板块挂牌企业的市值与估值特征

|

股票代码 |

股票名称 |

市盈率 |

市销率 |

总市值 |

|

834793.OC |

华强文化 |

22.9 |

5.5 |

132.0 |

|

832421.OC |

恐龙谷 |

—— |

—— |

—— |

|

833745.OC |

恐龙园 |

6.9 |

1.0 |

4.3 |

|

834215.OC |

普乐方 |

—— |

—— |

—— |

|

833775.OC |

文旅科技 |

—— |

—— |

—— |

|

835073.OC |

行知探索 |

—— |

—— |

—— |

|

—— |

算术平均 |

14.9 |

3.2 |

68.1 |

|

|

华侨城A |

12.8 |

2.0 |

569.5 |

|

|

宋城演艺 |

63.0 |

23.4 |

397.3 |

|

|

大连圣亚 |

64.7 |

9.1 |

27.8 |

数据来源:东方财富

3 华强文化的财务特征——与新三板及主板同类企业比较研究

3.1 华强文化与新三板及主板同类企业的盈利性横向比较

对于企业的盈利性的考察,本报告主要选取净资产收益率ROE、毛利率和净利率三个指标进行表征,从2014年的净资产收益率来看,华强文化的ROE达到了22.5%,位列新三板6家挂牌企业的第三位,文旅科技和行知探索的净资产收益率分别达到了62.7%和54.3%,但是这两家企业是围绕主题公园做配套或内容创意工作的,性质不完全相同,因此直接可比性不强,相对而言,恐龙谷和恐龙园与华强文化的可比性更强,这两家企业的ROE都在10%左右,只有华强文化的一半。但是营业利润的下滑拉低了公司的销售净利率,而固定资产的持续增长使公司总资产加,公司资产周转率进一步下滑,这令公司ROE 从2014 年的22.5%下降至2015上半年的6.9%。

从毛利率来看,华强文化2014年毛利率达到了76.7%,由于创意设计、特种电影和文化衍生品三项高毛利业务的收入占比下降,整体毛利率较2012 及2013 年略微下行。新三板同行业有数据的可比较标的只有恐龙谷,其毛利率只有50.1%,远低于华强文化,2015年上半年华强文化的毛利率维持不变,而恐龙谷的毛利率却下降了将近10个百分点。进一步比较净利率,2014年华强文化的净利率达到了30.7%,远高于新三板6家企业的均值18.3%,处于遥遥领先的地位。

华强文化无论是净资产收益率,还是毛利率和净利润率,都在新三板同类企业中处于领先水平,那么我们进一步比较华强文化与A股三家同业上市公司的盈利性指标,首先来看净资产收益率,华侨城A 2014年ROE为18.4%,宋城演艺和大连圣亚的ROE都在11%左右,这三家企业的净资产收益率都不及华强文化。从毛利率来看,2014年华侨城A的毛利率为57%,宋城演艺的毛利率为67.2%,而大连圣亚的毛利率为54.2%,都低于华强文化76.7%的毛利率,虽然大连圣亚2015年上半年毛利率有所上升,但仍不及华强文化。从净利率来看,2014年宋城演艺的净利润率为48.6%,华侨城A为15.7%,而大连圣亚为9.3%,仅有宋城演艺的净利润率超过了华强文化。

表5 新三板主题公园板块挂牌企业的盈利特征

|

股票代码 |

股票名称 |

2014年ROE% |

2015H

ROE% |

2014年毛利率% |

2015H毛利率% |

2014年净利率% |

2015H净利率% |

|

834793.OC |

华强文化 |

22.5 |

6.9 |

76.7 |

76.7 |

30.7 |

21.1 |

|

832421.OC |

恐龙谷 |

8.0 |

2.0 |

50.1 |

41.2 |

23.6 |

12.7 |

|

833745.OC |

恐龙园 |

11.4 |

—— |

44.8 |

—— |

13.6 |

—— |

|

834215.OC |

普乐方 |

16.0 |

—— |

42.6 |

—— |

9.7 |

—— |

|

833775.OC |

文旅科技 |

62.7 |

—— |

45.7 |

—— |

24.6 |

—— |

|

835073.OC |

行知探索 |

54.3 |

—— |

28.8 |

—— |

7.5 |

—— |

|

—— |

中位数 |

19.2 |

4.4 |

45.3 |

59.0 |

18.6 |

16.9 |

|

—— |

算术平均 |

29.2 |

4.4 |

48.1 |

59.0 |

18.3 |

16.9 |

|

|

华侨城A |

18.4 |

5.0 |

57.0 |

51.9 |

18.2 |

15.7 |

|

|

宋城演艺 |

11.0 |

7.8 |

67.2 |

72.9 |

39.0 |

48.6 |

|

|

大连圣亚 |

11.4 |

2.4 |

54.2 |

44.0 |

13.4 |

9.3 |

数据来源:东方财富

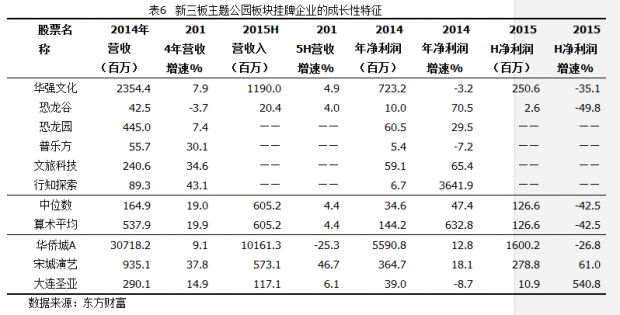

3.2 华强文化与新三板及主板同类企业的成长性横向比较

对于企业的成长性的考察,本报告主要选取营业收入和净利润的绝对指标和相对指标进行综合考察。

从2014年的营业收入规模来看,华强文化的营业收入达到了23.54亿,是新三板的绝对龙头,新三板同行业排在第二和第三位的营收之和仅有6.85亿元。从营收增速来看,2014年华强文化的营收增长了7.9%,低于新三板6家同类企业的均值19.9%,位列第四位,与恐龙园大致相当,收入增长主要受益于主题公园运营及创意设计业务收入的增加。2015年上半年华强文化的营业收入增速仍然保持在4.9%。

从净利润的绝对规模来看,华强文化以7.23亿元在新三板同类企业中遥遥领先,是第二名恐龙园的十倍以上,但是从利润增速来看并不理想,华强文化2014年的利润增速是-3.2%,2015上半年净利润为2.51 亿元,同比下降35.1%,较之前也出现下滑,盈利下降除了受费用增长因素影响外,2015 年所获政府收益性补贴减少也令其营业外收入下降。在新三板同行业中,除了比普乐方略强外,要逊色与其它4家同行业挂牌企业。

考虑到华强文化的营收和利润规模是新三板其它企业的10倍以上,因此和新三板其它同类企业比较营收和利润增速等相对指标并不完全具备可比性,下面我们拿主板同行业上市公司的成长性数据与华强文化进行比较,从2014年的营收规模来看,华侨城A的营收规模达到了307.2亿,是当之无愧的龙头老大,营收规模是华强文化的10倍以上,而宋城演艺9.35亿和大连圣亚2.9亿的营收规模都比华强文化低,从2014年的营收增速来看,A股三家同行业上市公司的营收增速均值达到了20.6%,远高于华强文化的7.9%,甚至体量最大的华侨城A的营收增速都超过了华强文化,基本算是同一量级的宋城演艺营收增速达到了37.8%,是华强文化的4倍以上。而从2015年上半年的情况来看,华侨城A的营收增速出现了同比25.3%的下降,宋城演艺仍然维持46.7%的高增长,而大连圣亚的增速仅有6.1%。应该说A股三家上市公司的营收稳定性要弱于华强文化,综合比较,仅有宋城演艺营收稳定性和增速明显强于华强文化。

进一步比较净利润水平,2014年华强文化的净利润为7.23亿元,不及华侨城A的七分之一,2014年华侨城A的净利润规模达到了55.9亿,2014年宋城演艺的净利润规模是3.65亿,大连圣亚的净利润规模是3900万,如同收入一样,体量最接近华强文化的是宋城演艺,收入和净利润都是华强文化的一半左右。从2014年净利润增速来看,宋城演艺达到了18.1%,华侨城也达到了12.8%,而大连圣亚下降了8.7%,比华强文化下降的略多。2015年上半年华强文化的净利润继续下降,降幅达到了35.1%,与此同时,华侨城A的净利润也下降了26.8%,但是宋城演艺的净利润仍然保持高速增长,达到了61%,大连圣亚则出现爆发式增长,2015年上半年净利润增速达到了540.8%

4 华强文化主营业务与商业模式的解读

据公司最新公布的年报,公司2015年的营业收入是28.04亿元,同比增加了19%,净利润为6.64亿,同比减少了8.22%,毛利率达到了78.18%,比2014年提升了1.54个百分点。

4.1 华强文化主营业务与商业模式介绍

(1)公司主营业务体现为文化内容产品及服务和文化科技主题公园两个板块。

文化内容产品及服务包括特种电影、动漫产品、影视作品、文化衍生品等,为下游的文化科技主题公园业务提供内容及后台支持;而文化科技主题公园是在应用前者的基础上,开展“创意设计+研发生产+经营管理”为一体的综合性业务。文化主题公园则以“方特”为品牌为主,目前国内已建成并投入运营的“方特欢乐世界”、“方特梦幻王国”等系列主题公园已达15 座,计划未来5-8 年内将建成30 余座,预计每年入园游客超过4500 万人次。

文化科技主题公园的收入结构主要体现在三个环节,即创意设计、研发生产和建设和公园运营管理。图6和图7展示的是公司2014年和2015年的营收结构,其中文化科技主题公园2015年实现收入25.3亿元,占比达到了90.36%,而2014年该项收入为18.29 亿元,占营业收入比例为77.68%,可见,文化主题公园这一大项取得了快速发展,文化科技主题公园实现收入收入水平稳居国内主题公园行业前列,其中创意设计、主题公园建设和主题公园运营业务的收入占比分别为42.47%、0.63%和47.25%;2015年营业收入其余的9.39%来自于文化内容及服务,实现收入是2.63亿元,其中特种电影、数字动漫、文化衍生品等其他产品及服务分别为2.03%、5.48%、1.88%。而2014年营业收入有22.25%来自文化内容产品及服务,实现收入5.24 亿元,其中特种电影、数字动漫、文化衍生品等其他产品及服务分别为16%、3%、3%。

(2)打造“文化+主题公园”的“创、研、产、销”全产业链商业模式

公司是一家以文化内容产品及服务和文化科技主题公园为主营业务的大型文化企业。通过实施文化与科技融合的战略,公司形成了以创意设计为龙头,以特种电影、动漫产品、主题演艺、影视出品、文化衍生品、文化科技主题公园为主要内容和支撑的全产业链体系。公司以文化为核心,以科技为依托,实施“文化与科技融合”的发展战略,凭借自身拥有的数字图像、影视特技、虚拟现实技术(VR)、网络通讯、仿真与机器人以及自动控制等高科技技术,结合自主知识产权,选取中华文化以及世界优秀文化中脍炙人口的故事或代表性的文化元素,通过精心的创意加工、科技设计和艺术美化,让这些传统文化以创新的表现形式展现在公园游客面前,实现了创意设计、特种电影、动漫、主题演艺、文化科技主题公园等多个领域的有效链接,各产品之间互为上下游,互相依靠和支持,实现了优势互补、资源共享,打造了“文化+科技”的全新产业链,取得良好的效益。

4.2 华强文化商业模式的亮点

(1)连锁经营,形成规模与品牌效应

公自2007 年,公司的第一家文化科技主题公园——芜湖方特欢乐世界开业以来,以每年开业两个主题公园的速度开疆拓土,已经在芜湖、汕头、泰安、沈阳、青岛、株洲、郑州、厦门、天津、嘉峪关、济南、宁波等全国12 个城市建成16座“方特”系列主题公园,厦门非物质文化遗产博览园、宁波方特东方神画、大同文化科技主题公园等3 个新的主题公园也将在2016 年建成。随着主题公园运营进入成熟阶段,公司通过连锁经营的方式,对成功的主题公园进行复制。公司计划继续新增方特主题公园在全国的布局,预计2016 年将有4 座建成并投入使用,并在呼和浩特、太原、赣州、四川等地选址建设4-5个主题公园。大规模布局将为公司带来更多的游客流量导入,强化方特主题公园在全国的品牌效应。公司计划在2016 年启动华强品牌的全国性推广,通过冠名全国性高人气电视综艺节目等方式强化华强方特的品牌辐射度,依托明星影响和粉丝经济效应提升方特系列主题公园的人气。未来公司将继续深化技术研发,把高新科技应用于游乐设备、特种电影和主题演艺产品,以新颖且趣味性强的游乐主题增强游客粘性。

(2)同一地区建多座主题公园,形成群落化经营模式

主题公园群落化经营模式,一般是在一个区域内建设多个风格各异的主题公园,通过不同的主题内容形成互动,在丰富游客的消费体验的同时提升入园频次和时长,实现主题公园运营收益的最大化。最具代表性的则是在美国奥兰多的华特迪士尼世界,占地面积124 平方公里,拥有4 座超大型主题乐园,2 座水上乐园,32 家度假饭店以及784 个露营地。目前行业内已有企业开始效仿“奥兰多模式”加入主题公园群落的建设经营,如华侨城在深圳6 平方公里的园区中先后建立锦绣中华民俗文化村、世界之窗、欢乐谷和东部华侨城,目前已形成我国最大、领跑亚洲的主题公园群落。

作为华强文化主题公园的核心地区,芜湖成为公司推进主题公园群落的试验区。公司计划在芜湖市建立6 座主题各异的公园,目前芜湖方特主题公园四期已建成开业,后续建设正在紧锣密鼓地进行。待六期完工后,芜湖将形成集公园、游乐、休闲、演艺、住宿餐饮等服务于一体的华强方特主题公园群,游客重游率和单人消费贡献有望持续提升。

(3)原创IP内容还可以增加文化衍生品收入

公司原创动漫IP 质优量大且品牌影响深远。公司拥有178 项著作权,2010 年至2012年公司动漫产量连续三年位居全国前三甲。公司创作的《生肖传奇之十二生肖快乐街》、《小鸡不好惹》、《熊出没》等动画作品,在包括央视少儿在内的200 多家国内电视台播出;还拓展至爱奇艺、PPTV 等新媒体平台,长期占据中国动漫点击排名前列,2014 年公司数字动漫版权收入共实现0.76 亿元。动画电影领域,公司从2014 年开始以每年一部的速度先后推出了《熊出没之夺宝熊兵》、《熊出没之雪岭熊风》,分别以2.48 亿元和2.96 亿元的票房打破了上映时国产动漫电影的最高票房纪录。2016 年动画大电影《熊出没之熊心归来》当前实时票房也达到2.86 亿元,表现不俗。此外,公司于2012 年开始拓展文化衍生品授权市场,已经授权了包括玩具、图书、电子产品、食品、文具、家居用品等几十项商品品类,一方面增加了文化衍生品收入,另一方面扩大了动漫品牌的影响力。

4.3 结合公司主营业务进一步解读财务数据

(1)营收加速增长和利润连续下降的局面探析

从财务数据的相对值来说,华强文化差强人意,2014年华强文化营收增长

仅为7.9%,2015年营收增速为19%,收入增长主要受益于主题公园运营及创意设计业务收入的增加。华强文化2014年利润下降了3.2%,2015年净利润下降了8.22%。从上面的数据对比可以看出,华强文化近两年的营业收入呈现加速增长的局面,而净利润却呈现出加速下滑的境地,究竟是何原因呢?

首先来看收入为什么增长?2015 年公司收入增长很大一部分是由创意设计收入贡献的,该板块收入达到了11.9亿元,比2014年多出5亿,同比增加了74.23%。主要原因系2015 年度客户创意设计需求量大,公司完成的创意设计项目较上一年度有较大幅度的增长,2015 年度主要完成了南宁、洛阳、嘉峪关等多个文产基地项目的创意设计。另外一部分收入增长贡献来自于文化主题公园的运营,这一部分给贡献了2亿的收入增加值,公司的解释是:2015 年度济南、嘉峪关等公园项目投入运营。另外还有一小部分的收入增加来自于动漫,动漫收入比2014年增加了48%,贡献的营业收入增加值在5000万左右,主要系《熊出没》品牌影响力日益扩大,市场效益逐步显现。

利润又为什么出现下降呢?实际上,据年报披露,2015年华强文化的营业利润还是较2014年上升了24%,达到了6.2亿元,问题主要出在营业外收入,2015年营业外收入为2.5亿元,同比减少了9723万,据公司解释是因为2014 年度退回2013 年度因享受重点软件企业所得税优惠而多缴的所得税。

据不完全统计,2013年至今,已累计获得各类补助超20亿,这种补贴以政府对文产基地建设专项扶持资金以及项目运营补贴或者税收优惠形式返还企业,华强文化近几年的净利润中超过50%以上的利润都来自政府的各种优惠和补贴历史补贴带来稳定利润贡献。随着公司发展方向的转型公司主题公园建设的业务模式已从原来的自主建设转变为合作经营建设,未来公司将不再从政府获得大量资产性补贴。

(2)文化内容产品及服务的增长将带动公司迎来利润拐点

公司依托研发团队和自有技术储备,已完成了“方特欢乐世界”、“方特梦幻王国”、“非物质文化遗产博览园”三种类型的主题公园的创意设计。公司内容设计业务有望受益于未来5 年行业投资建设热潮,受益于未来5 年行业投资建设热潮,随着公司主题公园合作方式和授权方式的增多及公司动漫业务的发展,文化内容产品及服务中特种电影收入(主要系特种电影设备销售及安装)、文化衍生品收入及数字动漫收入等亦将逐年增长。

预计未来单个公园内容设计项目创收将达2-2.5 亿元,而特种电影及配套设备销售在2016 年的井喷有望贡献收入约5 亿元,使文化内容业务收入占比重回总收入的20%。由于特种电影毛利率高达81%,且相关研发费用已在之前管理费用中摊销,在其他业务毛利率保持稳定的状态下,特种电影将贡献更多的利润增长,令公司净利润在2016年迎来拐点。公司主营业务主要体现为文化科技主题公园和文化内容产品及服务两个板块。

5 总结

从对华强文化的主营业务和商业模式的分析可以看出,华强文化意在打造全“创、研、产、销”全产业链,公司打造的“方特欢乐世界”、“方特梦幻王国”、“方特东方神画”等方特系列主题公园颇具特色,“熊出没”系列等经典动漫品牌深入人心。公司主打的“人文+科技”概念,正在摆脱“主题公园+地产”的印象,未来,创意输出将成为发展方向。未来公司的发展方向与竞争策略非常明晰,第一,坚持对内容和科技创新的投入,只有优质的内容和IP,才能掌握主动权;第二,开启连锁经营强化品牌效应,随着主题公园运营进入成熟阶段,公司通过连锁经营的方式,对成功的主题公园进行复制,连锁经营+品牌营销提升华强方特影响力;第三,公司在芜湖开始试验主题公园群落化经营模式,主题公园群落化经营模式是指在一个区域内建设多个风格各异的主题公园,通过不同的主题内容形成互动,在丰富游客的消费体验的同时提升入园频次和时长,进而提高重游率。

目前华强文化虽然运营顺利,整体财务数据绝对数值已经非常可观,本报告按照主营业务为主题公园相关筛选了6家新三板挂牌企业和3家A股上市企业。按照2014年年报来统计,6家企业总资产为156.34亿,算术平均为26.06亿元,中位数为2.79亿元,从总资产来看,华强文化一家挂牌企业的资产就有136.01亿,占到新三板主题公园挂牌企业总资产的87%。6家挂牌企业的总收入为32.27亿,算术平均为5.38亿元,中位数为1.65亿元,其中华强文化的营业总收入占到该行业挂牌企业的72.9%。净利润为8.65亿元,算术平均为1.44亿元,中位数为3500万元,从净利润来看,主要的利润仍然是自于华强文化,占到该行业挂牌企业总利润的83.6%。很显然,华强文化无论是从资产、营收还是利润的角度都是新三板主题公园行业的绝对老大,规模相当可观,即使与A股上市公司比较也毫不逊色,A股上市公司仅有华侨城A的 2014年的营业收入和净利润大幅超过了华强文化,而宋城演艺的营收和利润规模只有华强文化的一半。

虽然公司的利润在2014年和2015年出现下降,这主要是与公司转型有关,公司利润将不再依靠政府补贴,未来5年公园内容设计项目将会进入收获期,文化内容业务收入将会发力,占总收入的比重越来越大,其中特种电影业务有望井喷增长,净利润将会迎来拐点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}