近日有媒体报道,部分上市公司大股东质押的股票中有5000亿市值因为价格下跌触及平仓线可能被平仓处理。大股东爆仓的新闻也频频发生。市场广泛担心股票质押风险会被引爆,那么,当前股票质押的风险是什么样的状况呢?风险敞口有多大呢?如果极端行情发生时,股票质押的风险会如何变化呢?股票质押数据(wind提供的数据)所反应的风险是否代表了整个股票质押市场的风险呢?本文试图回答上述几个问题。

2 统计前的说明

2.1 履约保障比例

履约保障比例,是指初始交易与对应的补充质押,在扣除部分解除质押后的标的证券及孳息市值与融入方应付金额的比值。履约保障比例的具体计算公式如下:

履约保障比例=[质押证券市值(含红股市值) + 质押证券红利 + 现金补仓] / (初始交易成交金额 - 现金偿还金额 + 实时利息费用) * 100%。

基于上述分析,后文进行计算股票质押市值(包括质押时的市值和当前市值)时需要统一口径,以此涵盖质押期间的分红派息(包括现金股利、股票股利和资本公积转增股本三部分),本文采用前复权价格[1],最后将呈现“当前市值/质押市值(前复权价格)”的分布和累计分布情况。其中,“当前市值/质押市值(前复权价格)”小于某一个数值(警戒线标准)时的比例代表了爆仓股东的比例,对应的质押市值(这里采用除权价格计算的质押时的市值)为股票质押的风险敞口[2]。

特别需要注意的一点是,现金补仓和现金偿还能够缓解股票质押的风险,但由于这部分内容不会出正式公告,wind没有相应的数据,故而后文的估算结果存在高估的可能,即,研究结论可能会夸大股票质押的风险。

2.2 股东爆仓在市值上的表现

股票质押主要涉及三个市场主体,标的股票、股东(资金融入方)和质押方。如果股东A在质押方B的履约保障比例低于约定数值,那么,股东A面临爆仓风险。由于股东A可以参与多次质押,可以质押后解压再质押,面临爆仓时可以追加质押物(可与初始标的证券不同),因此,股东A在质押方B的质押记录可能有多条。为了考察股东A是否有爆仓的可能性,我们需要计算股东A在质押方B的总质押市值,如果“总质押市值/参考市值(前复权价)”低于某个值,我们就认为股东A面临爆仓风险,其中,“总质押市值”是股东A在质押方B的所有质押的市值(前复权价),“参考市值”是股东A在质押方B的所有质押的市值(以质押日前复权价计算的市值)。

由于我们无法取得现金补仓或者现金偿还的数据,我们无法计算股东的履约保证比例,因此,我们采用“总质押市值/参考市值(前复权价计算)”这个指标来检测股票质押可能面临的风险。如果不特别说明,后文的“总质押市值/参考市值”均采用前复权价计算所得。

2.3 股东爆仓的直观感受

表1 不同参数下的预警线和平仓线(“总质押市值/参考市值”的比例)

|

质押率 |

情景一 |

情景二 |

||

|

预警线160% |

平仓线140% |

预警线150% |

平仓线130% |

|

|

0.50 |

0.88 |

0.77 |

0.83 |

0.72 |

|

0.45 |

0.79 |

0.69 |

0.74 |

0.64 |

|

0.40 |

0.70 |

0.62 |

0.66 |

0.57 |

|

0.35 |

0.62 |

0.54 |

0.58 |

0.50 |

|

0.30 |

0.53 |

0.46 |

0.50 |

0.43 |

说明:表格来自《国信证券股票质押的风险及压力测试》。

我们通过同洲电子的案例和数值案例的分析可知,“总质押市值/参考市值”等于0.7是比较重要的警戒线标准,因此,本文以“总质押市值/参考市值”等于0.7作为警戒线,探查低于0.7的质押市值占比,以此揭示股票质押的风险状况。虽然本文以0.7为分界线说明风险,读者也可以使用其他数据(参见附件),并查看后文质押股票“总质押市值/参考市值”的分布来进一步了解股票质押的风险状况。

3 股票质押的风险测算

我们选取的时间区间开始于本轮牛市的行情启动点,包括2014年7月14日到2016年02月05日期间的股票质押数据。股价处于低位时,质押风险相对较小,随着牛市行情启动,股票在高位质押时,风险也将随之增加,本文选择的数据区间基本上涵盖了本轮牛市和熊市的大部分数据,大致能够涵盖处于风险边缘的质押数据。

3.1 股票质押的总体概况

在2014年7月14日到2016年02月05日期间,未到期且未提前解押的记录共计6700条,涉及参考市值3.08万亿(参考市值是按照质押时收盘价的除权价格计算的市值)。

表2 停牌股票与未停牌股票的质押概况

|

分类 |

质押市值

A |

实际市值

B |

实际市值/质押市值

C=B/A |

实际市值

(调整)

D |

实际市值(调整)/质押市值

E=D/A |

停牌股票的价格调整幅度

F |

|

停牌 |

0.4729 |

0.4617 |

97.61% |

0.4028

(1) |

85.16% |

14.83%

(2) |

|

未停牌 |

2.3472 |

1.9989 |

85.16% |

1.9989

(不需调整) |

85.16% |

- |

|

总计 |

2.8201 |

2.4606 |

87.26% |

2.4017 |

85.16% |

|

说明:质押市值和实际市值都是按照前复权价计算的市值,单位为万亿元。停牌股票的实际市值不具有参考性,需要调整,我们按照未停牌股票的跌幅估算停牌股票的实际市值,其中,第五列中的数据(1)0.4028=0.4729*85.17%,第六列的数据(2)14.83%=(0.4729–0.4028)/0.4729。

截止2月5日,所有质押股票的“实际市值/参考市值”的比例为87.26%,参见表1第四列。由于停牌股票定格了股价,停牌股票的“实际市值/参考市值”比未停牌股票的比例高,其中,未停牌股票的比例为85.16%,停牌股票的比例为97.61%。由于停牌只是暂时定格股价,一旦复牌就面临补跌的可能,因此,计算股票质押的实际市值时需要对停牌股票进行价格调整,进而计算出合理的实际市值。我们按照未停牌股票的跌幅估算出停牌股票的实际市值为0.4028万亿,停牌股票在当前股价基础上的跌幅大概为14.83%。

在进行股权质押时,券商一般对主板股票取4折质押率、对创业板股票取3折质押率,预警线多为160%。如果按照质押率0.4,预警线160%,“实际市值占参考市值”为0.7时将触发预警;如果质押率0.35,预警线160%,“实际市值占参考市值”为0.62时将触发预警。当前“实际市值/参考市值”的比例为87.26%,调整停牌股票价格之后的比例为85.16%。即,股票质押距离预警线还是有一定距离,总体来说还有15%的空间,也就是说,股票质押的风险看起来并不太大。

3.2 压力测试与风险敞口估算(停牌股票进行了价格调整)

3.1小节是股票质押的总体概况,那么,在这么多质押记录中,触发预警线的股票到底占多少比例?如果股价进一步下跌,股票质押的风险会如何恶化呢?这一节将讨论这两个问题。

根据第2节的分析,后文将计算“总质押市值/参考市值”的分布,并以0.7为警戒线标准,当股东在质押方的“总质押市值/参考市值”跌破0.7时,我们认为股东爆仓,所有爆仓股东的参考市值总和(质押时除权价计算的市值)为股票质押面临的风险敞口。在压力测试中,我们考虑四种情况下的“总质押市值/参考市值”及风险敞口,即,股价下跌10%、股价下跌20%、股价下跌30%,以及股价下跌40%。

在我们的统计区间内有6700条质押记录,其中部分股东进行了多次质押,在计算股票质押风险前,我们先计算股东在某质押方的所有质押记录的总和(包括前复权价计算的参考市值总和,前复权价计算的实际市值总和,以及除权价计算的参考市值总和,前两个数据用于统计爆仓的记录,第三个数据是计算爆仓情况下的风险敞口),以此作为一条新的质押记录,总计4424条,即,在我们的统计区间内有4424个股东参与了质押,然后在此基础上统计“总质押市值/参考市值”的分布,最后计算股票质押爆仓的风险敞口。

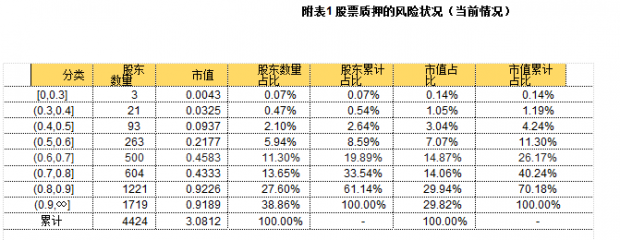

说明1:为了说明图形所表示的意思,我们以当前情况为例说明,即,当前已有880个股东爆仓(“总质押市值/参考市值”小等于0.7的股东),占所有4424个股东总数的比例为19.89%。

说明2:股票质押风险分布更详细的数据参见附录中的表格。

(1)当前情况

在当前参与质押的4424个股东中,有880个股东跌破0.7的警戒线,占所有股东的19.89%,总的参考市值为0.8065万亿(质押时除权价格计算所得的市值),占所有质押市值的比例为26.17%。

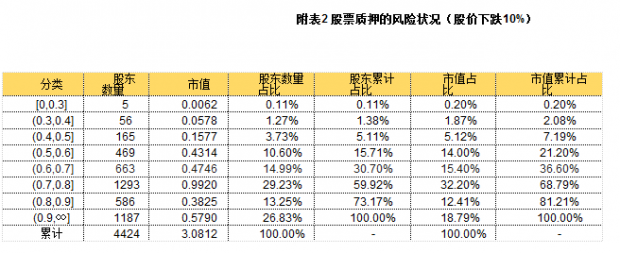

(2)压力测试I——股价下跌10%

如果股价继续下跌10%,在当前参与质押的4424个股东中,有1358个股东跌破0.7的警戒线,占所有股东的30.70%,总的参考市值为1.1277万亿,占所有质押市值的比例为36.60%。

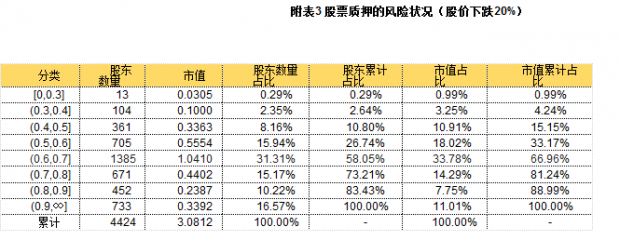

(3)压力测试II——股价下跌20%

如果股价继续下跌20%,在当前参与质押的4424个股东中,有2568个股东跌破0.7的警戒线,占所有股东的58.05%,总的参考市值为2.0631万亿,占所有质押市值的比例为66.96%。

(4)压力测试III——股价下跌30%

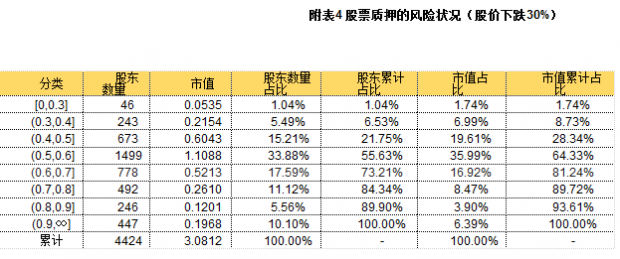

如果股价继续下跌30%,在当前参与质押的4424个股东中,有3239个股东跌破0.7的警戒线,占所有股东的73.21%,总的参考市值为2.5033万亿,占所有质押市值的比例为81.24%。

(5)压力测试IV——股价下跌40%

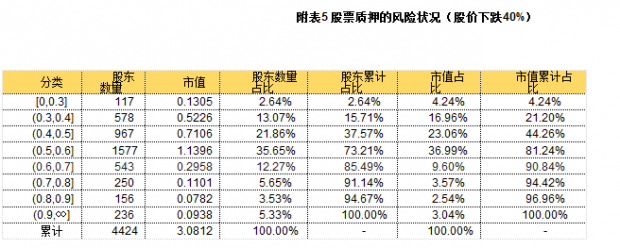

如果股价继续下跌40%,在当前参与质押的4424个股东中,有3782个股东跌破0.7的警戒线,占所有股东的85.49%,总的参考市值为2.7991万亿,占所有质押市值的比例为90.84%。

由第2节的分析可知,我们的数据无法涵盖现金补足的情况,存在高估股票质押风险的可能。这是数据来源的问题,我们无法解决。尽管如此,我们的研究也在一定程度上反应了当前股票质押的部分风险状况,仅供读者参考。

由统计数据可知,当前股票质押面临较大的风险,然而,当前爆出股票质押爆仓的案例只有几家,比如,慧球科技、鼎立股份、同洲电子、齐心集团、冠福股份、锡业股份、海虹控股和华业股份等。那么,是我们的研究不具有代表性吗?接下来我们将深入分析可能的原因。

4 爆仓停牌只是暴露在阳光下的极个别案例

2015年12月29日,上交所发布《关于修订上市公司股份质押(冻结/解质/解冻)公告格式指引的通知》,对控股股东的股份质押风险做出特别披露要求。明确控股股东被质押股份出现平仓风险时,应当及时披露对公司控制权的影响、拟采取的措施,充分揭示相关风险,并持续披露进展情况。

深交所发布的《上市公司股东股份被质押(冻结、拍卖或设定信托)的公告格式》也规定,上市公司控股股东股份出现平仓风险或强制过户风险时,上市公司应当及时披露公告。

1月26日,上市公司大股东首次出现集体爆仓,致使股票1月27日同时停牌,这些公司分别为海虹控股、锡业股份、冠福股份和齐心集团。例如,截至公告日,海虹控股的控股股东为东中海恒实业发展有限公司,持有公司股份共计248,394,863股,占公司总股本的27.64%,此次停牌缘由为中海恒质押给天风证券的股票接近警戒线。又如,截至公告日,云南锡业的控股股东云锡集团直接持有公司股份542,607,311股,占公司总股本的36.86%,此次停牌缘由为云锡集团质押给中银国际证券的股票接近警戒线。冠福股份和齐心集团也同样是因为控股股东质押股票接近警戒线而紧急停牌。

由交易所信息披露要求以及停牌股票的案例分析可知,市场能够看到的基本上都是控股股东爆仓的风险提示,其他参与股票质押的股东或许也爆仓了,由于交易所没有强行规定信息披露,市场并不能观测到这些风险。

5 当前统计的股票质押包含所有的质押记录吗?

5.1 交易所的信息披露规则与wind收录数据的原则

第一,《深圳证券交易所股票上市规则(2014年修订)》第11.11.4条规定,任一股东所持公司5%以上股份被质押、冻结、司法拍卖、托管、设定信托或者被依法限制表决权时,应当及时向本所报告并披露。

第二,《上海证券交易所股票上市规则(2014年修订)》第11.12.7 条规定,任一股东所持公司5%以上的股份被质押、冻结、司法拍卖、托管或者设定信托或被依法限制表决权时,应当及时向本所报告并披露。

第三,根据深交所《深圳证券交易所股票质押式回购交易会员业务指南》(2014年5月)融入方信息披露的规定,持有上市公司股份5%以上的股东,将其持有的该上市公司股票进行股票质押回购的,会员应当督促融入方按照相关法律法规和本所业务规则的规定,履行相应的信息披露义务。

第四,根据上交所《上海证券交易所股票质押式回购交易业务会员指南》第五章第十条规定,持有上市公司股份5%以上的股东,将其持有的该上市公司股票进行股票质押回购的,会员应当督促融入方按照相关法律法规和本所业务规则的规定,履行相应的信息披露义务。

第五,2015年12月29日,上交所发布通知,对原股份质押公告格式指引进行了修订完善。据上交所相关负责人介绍,其中有一条是,明确处于质押、冻结状态的股份累计总额与上市公司总股本的比例达到5%,或者解质、解冻股份的累计发生额与上市公司总股本的比例达到5%时,股东及其一致行动人应按格式指引履行信息披露义务。

经过与wind工作人员核实,wind的股票质押只收录有正式质押公告的数据,我们有理由相信,市场上还有大量股票质押数据处于未披露的状态,包括股数占公司总股本的比例低于5%的股东及其股票质押。

5.2 股票质押的融入方

《股票质押式回购交易及登记结算业务办法(试行)》(2013年5月发布)对投资者适当性做了一定的指导性要求。第十三条是,融入方是指具有股票质押融资需求且符合证券公司所制定资质审查标准的客户。第十四条是,证券公司应当建立融入方资质审查制度,对融入方进行尽职调查,审查内容包括资产规模、信用状况、风险承受能力以及对证券市场的认知程度等。

《深圳证券交易所股票质押式回购交易会员业务指南》第三章的<适当性管理>中,会员可以参考融资融券交易、约定购回式证券交易等业务,确定股票质押回购的风险等级,制订参与股票质押回购的融入方适当性标准。

《上海证券交易所股票质押式回购交易会员业务指南》第五章<会员内部控制>第一节<会员业务管理制度>中的第(三)条规定,会员应对参与股票质押回购的融入方进行适当性管理,建立融入方资质审查制度,审查内容包括资产规模、信用状况、风险承受能力以及对证券市场的认知程度等,资质审查结果应当以书面或者电子形式记载、留存;

由此可知,股票质押(式回购)的融入方主要由质押方(证券公司、银行、信托等公司)的规则来控制,激进的质押方可能会放松融资者的资质要求,而保守的质押方可能会要求严格的融资者资质。

交易所没有对参与股票质押的融入方进行硬性规定,而交由证券公司决定,因此,参与股票质押的资金融入方不仅仅包括持股比例炒股5%的股东。由此可知,参与股票质押业务而没有出正式公告的记录应该会比较多。就目前来说,这部分股票质押的规模仍处于不可知的状态。

5.3 其他原因

除了交易所硬性的信息披露之外,部分上市公司也可能疏忽而没有出正式的质押公告。笔者找到了一个例子。海虹控股16.1.26日发布公告,公司控股股东中海恒质押给天风证券的股票接近警戒线,依据相关规定申请停牌。然而,笔者查看了wind数据库,并没有找到这条质押记录,经过与wind工作人员核实,wind只记录有正式质押公告的记录。笔者接着联系了海虹控股的工作人员,该人员也证实了海虹控股没有出正式质押公告的事实。

上述案例是个案呢,还是普遍存在的情况呢?我们无从得知。

本文的分析是基于wind的公开数据,而没有被收录的股票质押记录将是一个黑箱,因此,本文所得的结果也不一定能够完全反应市场的客观状况。我们只是希望,这部分漏损的记录和规模不会太多。

6 后记

至此,我们已经完成了股票质押的压力测试和风险敞口计算,并基于现实业务规则进行了分析。就目前的统计结果来看,我们认为股票质押的风险比较大,对于进行质押的控股股东而言,如果股东不能及时交足现金或者其他资产以使得履约保证比例高于约定的数值,控股股东可能丢掉公司控制权,进而引起公司的经营管理发生变动,影响投资者预期,进而对股价形成压力。

除此之外,股票质押相关的问题还包括质押方资金来源,以及融资资金去向的问题,如果考虑多个参与方资产负债的联动性,那么,股票质押就不仅仅是上市公司股东面临的问题了,与股票质押爆仓问题就可能牵涉到系统性的风险。我们不可能获得这部分数据,只能从一些蛛丝马迹进行一些直观的分析。

6.1 股票质押的资金来源

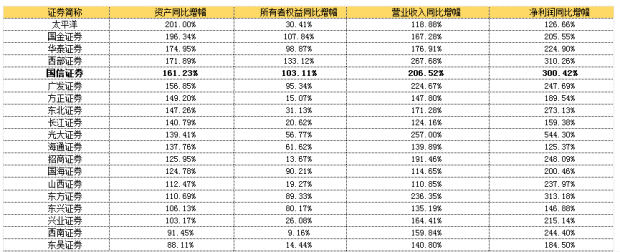

目前来看,参与股票质押的主要质押方是证券公司,然而,我们认为,银行可能才是隐藏在背后的金主。这从上市券商的资产增幅和所有者权益增幅中可看出端倪。我们统计了上市券商2015年三季度的资产同比增幅和所有者权益同比增幅,发现券商资产增幅远超权益增幅,这说明,券商有大量外部资金注入。股票质押或许就是银行资金入市的一个通道。

表3 券商三季度同比排名

说明:wind没有提供申万宏源和国泰君安在2014年的数据,因此我们没有计算这两家券商的增长率数据;国投安信属于借壳上市,2014年的资产、利润等数据不能代表国投安信的证券业绩数据,计算出的增长率没有意义。基于此,我们没有提供国投安信、申万宏源和国泰君安的增长率数据及其排名。

在银行这方面,当前银行理财收益率多在4%以上,而优质债券收益率不到4%,债券收益与理财成本普遍倒挂。银行急需配置高收益资产,而股票质押的资金成本在10%左右,因此,我们有理由相信,银行可能会借道券商通道投资于股票质押。

6.2 股票质押的资金去向

2002年以来,中国开始了一轮新的经济腾飞,之后的十年积累的大量的资本。面对着2011年以来实体经济回报率下行的趋势,实体经济对这部分资本的吸纳能力将下降。中国上一轮的经济增长模式已经走向日暮,然而,新的增长模式尚未形成,在这种情况下,资金倾向于进入流动性更强的金融市场,如股票市场和债券市场。股票质押是实体企业加杠杆的过程,然而,股票质押的资金成本大致在10%,由上图非金融A股上市公司的ROIC可知,实体经济的资金回报率不足以支撑股票质押的融资成本,我们有理由相信,有相当大部分的股票质押融资将再次进入金融市场。当前金融市场动荡不堪,如果市场不能持续走强,那么,股票质押的风险将会频繁暴露,市场各方参与者的资金链条将会拉紧。那么,哪一个环节会先坍塌呢?我们不知道。我们希望持续宽松的流动性能够避免危机发生。

6.3 全文总结

股票质押只是金融市场的一个方面,股票质押又是金融市场的一个缩影。在当前实体经济尚未走出新局面之前,金融市场还会在动荡中徘徊,这无疑会对杠杆类的业务造成冲击。基于对股票质押的研究,我们有如下总结。

第一,通过全文的分析可知,中国金融市场的信息披露有待提高。我们的统计数据来自于wind,而wind只收录有公告的信息,因此,我们的统计数据并不包含那些尚未公告的股票质押记录,这会让我们的结论存在低估或高估的可能,甚至让我们的结论并不具备代表性。另外,在我们进行研究的过程中发现,如果股票质押接近爆仓,而客户采用现金补足的方式提高履约保证比例,那么,我们是没办法监控这部分数据,进而使得我们的研究结论存在高估风险的可能。除此之外,我们还发现部分企业违反信息披露的规则,该披露而未披露,但却不了了之的案例,这也会对整个统计数据的完整性造成影响。

基于此,我们认为,监管层应该加大信息披露的力度,对于违反信息披露原则的企业加大惩罚力度,以确保信息能够有效披露,一方面可以将风险处于阳光下,另一方面也可以提供市场定价效率。

第二,通过股票质押资金来源和资金去向的简单分析,我们可以看出,中国的金融监管严重滞后于金融创新。由于大部分创新是为了规避监管,比如风靡全国的通道业务(不管是证券、基金还是券商,都可以成为银行的通道),银行场外业务的风险将在暗处聚集,甚至监管层都无法估算这部分风险。这是中国金融体系面临的最大的不确定性之一。表外业务入表是急需解决的问题。

实际上,表外业务并不是本质上的金融创新,而是规避监管的一种方式。资金就和流水一样,水往高处流,资金则流向收益率高的资产。堵不如疏。我们认为,与其处处预防,处处监管,莫如在增强市场透明度的情况下,逐步放开市场,让资金在阳光下自由流动。如此一来,风险没有机会无限膨胀。说到底,第二条是建议监管层放开业务限制,而加强信息披露。

第三,股票质押的风险不容忽视,我们建议各个参与方严控股票质押的规模,尽快在这块业务上去杠杆。

附录

说明:第4列“记录占比”为对应分类的记录条数/累计记录条数,比如数据(1)是分类(0.6,0.7]的记录条数除以(0,∞)的记录条数,即,11.30% = 500/4424;第5列“记录累计占比”是累计概率分布的概念,比如数据(2)是[0,0.7]的记录条数除以(0,∞)的记录条数,即,19.89% = (3 + 21 + 93 + 263 + 500)/4424。同理解释“市值占比”和“市值累计占比”的概念。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}