阅读:0

听报道

国际四大金融类顶级刊物之一的JFQA(The Journal of Financial and Quantitative Analysis)发表了一篇A New Anomaly: The Cross-Sectional Profitability of Technical Analysis的文章(Han等,2013),指出股票市场存在一种新异象(Anomaly),该异象是指将技术分析中的移动平均择时策略应用到基于波动率等指标排序构建的各个投资组合中,所获取的收益显著高于买入并持有相同组合的收益,且对于高波动率组合,超额收益率非常显著。那么A股市场上是否也存在这一异象呢?

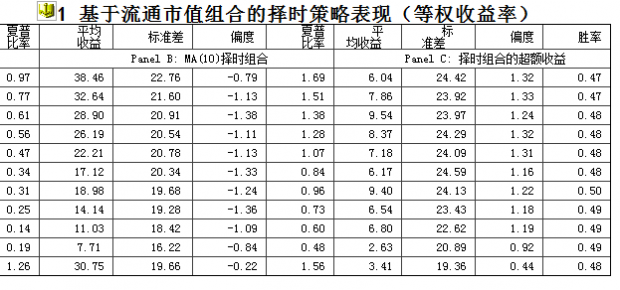

表 1给出了基于流通市值组合的择时策略表现(2010.6.30-2016.3.25),从表中可以看出,均线择时策略的平均收益率显著高于买入并持有相同组合的策略,而标准差则明显低于买入并持有相同组合的策略。另外,择时策略的超额收益胜率基本都略低于50%,但超额收益的偏度显著为正,表明均线策略的择时能力并不强,但能避免大的损失。上述特征对于不同的均线天数和不同的指标(比如反转、成交额、非流动性)也同样存在。不过随着均线天数的增加,这一收益率异象的程度有着明显的下降,并最终消失。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}